关于网格、定投、套利等一些临时策略内容,届时会再分享些平时在做转债的相关数据和分析,具体情况会根据自己的时间做安排。小伙伴们记得标星关注。

文章来源:傻馒大天才

......

周五大A跌的气势汹汹,早上还算矜持,下午就不装了,各大指数跌幅均在3%以上,近5000只股票下跌,中位数跌幅达4%,两市成交量1.79万亿。

理论上也没有什么大利空,说起来可能就是未来的关税增加,地缘政治风险的影响,朝鲜半岛局势恶化,乌俄战争升级等,但是看看外围指数吧涨得还挺好,也就咱大A一副熊样。

周五这种突然的大跌对于士气的打击应该是挺大的,可能还是缺少了zc的持续加持,在过了之前释放利好的那个新鲜劲后,大a向上的动力也就没了。

除非zc利好不断来增量资金不断入,目前看这两者都还是缺的,市场缩量并且现有资金都还有逃跑势头,先等12月的经济会吧。

周五转债等权指数下跌1.19%,中位数116,跟随个股们震荡。最近这轮行情转债完成强赎的不少,目前已经宣布强赎但是还在交易中的就有20多只。

转债很多时候也不需要什么大牛市,哪怕就是结构性的涨跌一段时间,也是很容易被解决的,前提是转股价值低的时候公司愿意下修减少溢价。

对投资者而言绝大多数的转债强赎已经算是最好的归宿,挑个相对较好的价格止盈轮动出去是比较优的选择。

PS:海优转债提议下修,之前下修过一次,下调的比较少,距离到期还有3年多,不知道这次是否会下修到底。

.....

1

九源基因:

基本概况:

基石占比64.15%。

公司简介:

一家创立于1993年,总部设于浙江省的中国生物制药公司,拥有逾30年生物药品及医疗器械研发、生产及商业化经验,专注于四大快速增长中的治疗领域:骨科、代谢疾病、肿瘤及血液。

根据灼识咨询的资料,这四个治疗领域2023年合计占中国药物总销售额的51.5%,于2018年至2023年期间远远优胜于中国医药行业的整体表现,预计有关趋势于不久将来将会持续。

截至最后实际可行日期,该公司已围绕该等治疗领域建立一个多元化的产品组合,当中包括八款已上市产品(包括中国首款重组人骨形态发生蛋白-2骨修复材料骨优导),以及超过10款在研产品(包括中国首款获得IND批准并递交NDA申请的司美格鲁肽生物类似药JY29-2)。

行业概况:

公司的药械组合产品骨优导,根据灼识咨询的资料,其为中国首款获准销售的含rhBMP-2骨修复材料,于2023年中国骨修复材料市场中按销售收益计排名第一。

该公司于2010年向杭州华东医药集团有限公司收购骨优导,于往绩记录期间的大部分收益均来自该产品。

预计于往绩记录期间后,骨优导的销量及收益将继续增长。根据灼识咨询的资料,rhBMP-2骨修复材料的市场规模从2018年的人民币1.03亿元增至2023年的人民币8.29亿元,年复合增长率为51.8%,预计2032年将进一步增至人民币49.05亿元,2023年至2032年的年复合增长率为21.8%。

财务数据:

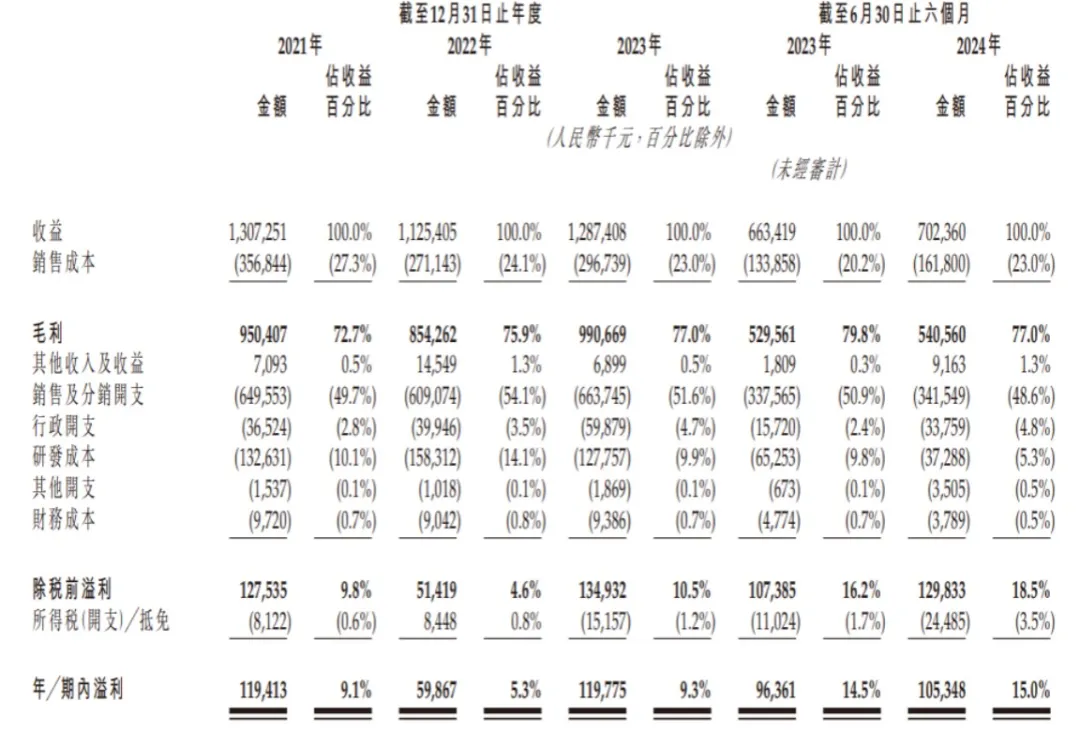

于2021年、2022年、2023年及截至2024年6月30日止六个月,公司收益分别为人民币13.07亿元、11.25亿元、12.87亿元及7.02亿元。

同时期,公司的纯利分别为人民币1.19亿元、0.6亿元、1.2亿元及1.05亿元;公司毛利率分别为72.7%、75.9%、77.0%及77.0%,纯利率分别为9.1%、5.3%、9.3%及15.0%。

公司竞争优势:

1、在骨科、肿瘤及血液领域累积了超过30年的研发及商业化经验,拥有第一款在中国商业化的含rhBMP-2的骨修复材料骨优导;

2、成熟的代谢疾病领域管线,并拥有中国首款获得IND批准并递交NDA申请的司美格鲁肽生物类似药;

3、多个产品开发平台引证公司具备内部研发能力,并拥有知识产权保护能力;

4、自有专业销售及市场团队,以及覆盖全国的销售及分销网络;

5、符合GMP标准的商业规模生产厂房及质量控制体系。

风险因素:

1、旨在降低医疗成本的定价法规或其他政策可能使公司面临定价及销量压力;

2、公司身处一个竞争激烈的环境,可能无法有效地与销售竞争药物的当前及未来竞争对手竞争。

3、倘公司因竞争或市场环境转变等因素而无法维持占总收益分量最大的产品的销量、定价水平及利润,公司的营运、收益及盈利能力可能会受到不利影响;

4、肿瘤及血液治疗领域的收益于往绩记录期间下降;

5、公司的产品及日后获批的在研产品可能无法达到或维持达到商业成功,公司的在研产品的实际市场规模可能逊于预期。

中签率预估:

公开发行总计454万股,每手200股,公开发行总计22700手,当前超购 124倍,假设5000人申购,一手中签率100%。

综合评估:

九源基因是一家盈利的医药公司,公司收入主要来源于目前销售的3款产品:骨优导、亿喏佳和吉粒芬,其中骨优导收入占比一半以上。然而,随着这些核心产品逐渐被纳入集采,公司的利润空间可能会被压缩。

未来三年,该公司预期在中国商业化三款在研产品,进一步扩大市场。此次公司上市发行市盈率22倍左右,市值35亿左右。

估值上来说基本就这样,就看投资者对于公司两款具前景的在研药物:2型糖尿病和减肥药未来商业化预期是否看好了。行业来看今年以来医疗保健股上市首日表现还不错。

个人操作:个。

(来源:傻馒大天才的财富号 2024-11-24 22:33) [点击查看原文]