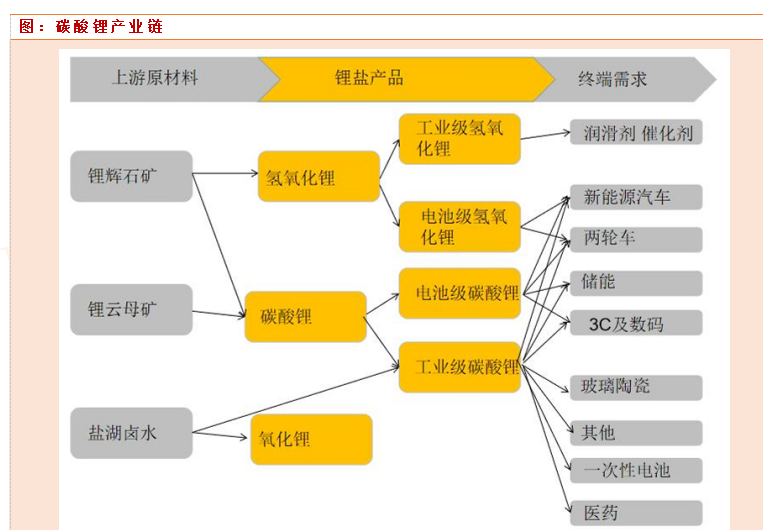

碳酸锂,是一种无机化合物,化无色单斜系晶体,微溶于水、稀 酸,不溶于乙醇、丙酮。碳酸锂可用于锂化合物及搪瓷、玻璃制造,是制取锂化合物和金属锂的原料,可作 铝冶炼的电解浴添加剂。在玻璃、陶瓷、医药和食品等工业中应用广 泛,亦可用于合成橡胶、染料、半导体、军事国防工业、电视机、原子能、医药、催化剂等方面。用于制取声学级单晶,光学级单晶。还 可用于治疗狂躁性精神病,制作镇静剂等;电池级碳酸锂主要用于制 备钴酸锂、锰酸锂、三元材料及磷酸铁锂等锂离子电池正极材料;高纯级碳酸锂主要应用于制备高端锂离子电池正极材料及电池级氟化 锂的制备;在光电信息方面,高纯级碳酸锂用于制备钽酸锂和铌酸锂;同时高纯级碳酸锂还应用于光学特种玻璃、磁性材料行业及超级电容 器、医药行业等。#工信部:加快大模型技术迭代和产品升级##国务院例行吹风会,事关外贸!#$蔚蓝锂芯(SZ002245)$$当升科技(SZ300073)$$中矿资源(SZ002738)$

碳酸锂可由锂辉石、锂云母和盐湖卤水制成,不同的锂矿开采、 加工成本差异较大,我国目前技术上最为成熟的是锂辉石提锂,运用最为广泛,产品质量稳定可靠,对生产高质量电池级产品具有绝对优势;但卤水锂资源总量大,提锂工艺相对简单,能耗要求较低,尤其是南美盐湖可直接析出粗制碳酸锂,成本相比矿石提锂显著偏低。

碳酸锂可以分为电池级碳酸锂和工业级碳酸锂,电池级碳酸锂的纯度相较工业级碳酸锂更高,一般电池级碳酸锂的纯度在99.9%以上,工业级碳酸锂纯度在90%左右,工艺级碳酸锂中可能含有较多的 杂质,如铁、钠、钾等,对于某些应用场景有一定影响,目前工业级碳酸锂广泛应用于各种工业生产中,如玻璃陶瓷、冶金、化工等领域。电池级碳酸锂用途相对单一,主要用于锂离子电池的制造,如手机电池、电动汽车电池等。

碳酸锂供给和需求端分析

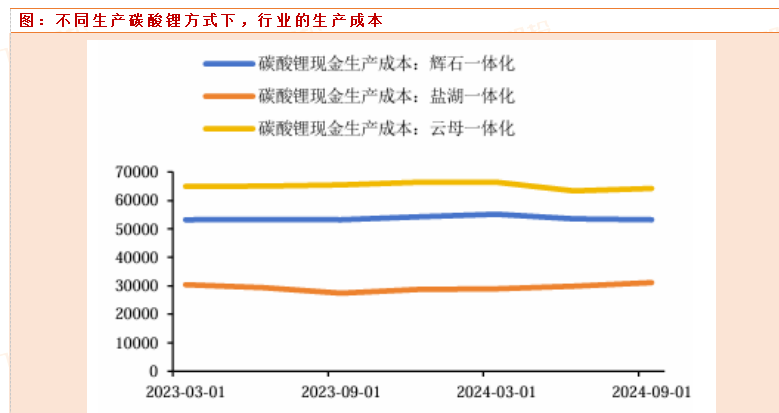

碳酸锂成本跨度较大,使用盐湖生产成本较低,整体成本在3-5万元/吨,其次是自有矿生产企业,成本在6-9万元/吨,外购矿生产成本较高,今年大多数时间处于亏损情况,按照11月最新矿端报价,外购云母矿成本在7.8万元/吨,外购锂精矿成本在7.6万元/吨。目前碳酸锂在8万元/吨的价格下,基本上全行业锂盐厂都处于艰难的情况,80%以上亏损。碳酸锂价格处在低位下,正在快速压制2025年全球锂矿和盐厂的扩张节奏。相对2024年行业供给端35%以上的产能增长率,我们判断2025年行业供给端增速将快速下降,大概率下降到个位数增长。

碳酸锂下游需求,主要在动力电池和储能上,动力电池+储能占总需求的78%左右,未来随着储能行业的爆发式需求增长,动力电池和储能对碳酸锂的需求占比还将继续提升。所以碳酸锂行业景气度主要受到动力电池和储能电池影响,需求的景气度,需要跟踪动力电池和储能行业的数据。

2023 年中国新能源汽车产量同比增长 35.8%,全球新能源车产量同比增速 35.4%。2024年以来,国内新能源汽车产销数据仍保持较高增速,海外新能源车销量同比出现下滑,1-10月,国内新能源车产量为977.9万辆,销量为975 万辆,同比分别增长33%和33.9%,除中国外全球1-9月新能源车销量合计约 428 万辆,同比减少5%。对于2024全年,预计中国新能源汽车销量约1250 万辆,全球约1680万辆。对于2025年,预计国内市场有望维持25%左右增 速,全球市场有望维持20%左右增速,全球电动车销量将到2000万辆左右,预期需要碳酸锂89万吨左右。根据机构的测算,预期2025年,全球对碳酸锂的需求在149万吨左右。

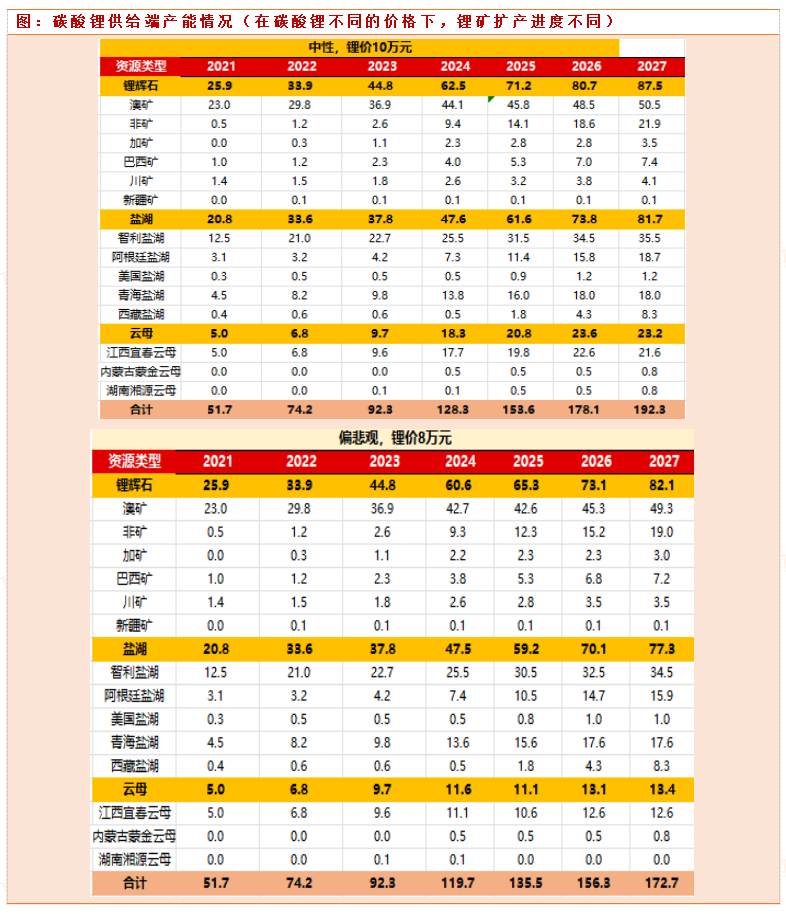

因为全球碳酸锂的供给端,会受到碳酸锂价格波动的影响,碳酸锂价格涨的越高,全球的锂矿和盐湖项目扩产进度会加快,而当碳酸锂价格低于8万元/吨,会压制行业产能的扩张,中小锂矿产能会逐步退出。由于价格回落至相对较低水平,已影响部分项目开工及投产,导致供应增速放缓,过剩程度将有所减轻。根据机构的测算,在碳酸锂8万元(悲观)的价格下,2025年,行业碳酸锂供应在136万吨左右,加上回收的碳酸锂情况,预期供应在140万吨左右。中性情况下,我们预期供应在150-153万吨左右。相对于2024年,供给134万吨,需求115万吨,供需过剩19万吨。而到了2025年,因为需求端储能和新能源车的继续增长,而供给端产能增速放缓,供需过剩情况将大幅缓解。预期在中性情况下,就是碳酸锂价格回到8-9万元/吨区间,碳酸锂过剩情况将保持在5万吨左右,属于一个合理区间。对于2025年碳酸锂价格的判断,我们认为大概率是在8-9万元/吨的区间波动,而相对于目前8万元的价格,还有一定的上涨空间。

(来源:龙头核心论的财富号 2024-11-24 04:56) [点击查看原文]