今天继续讲一家北交所的上市公司。为什么选这么一家公司,也是考虑到万一大会政策很好,那么基建会先行,而北交所看来看去只有这么一家跟钢铁相关的公司。

公司全称是徐州中煤百甲重钢科技股份有限公司,简称百甲科技,公司23年11月北交所上市,股票代码:835857。主营业务是钢结构绿色建筑系统的研发、设计、制造、EPC总承包的全产业链服务及光伏建筑一体化项目EPC总承包、运营维护全过程解决方案和服务。百甲科技连续多年位列中国建筑钢结构行业竞争力50强企业。

01

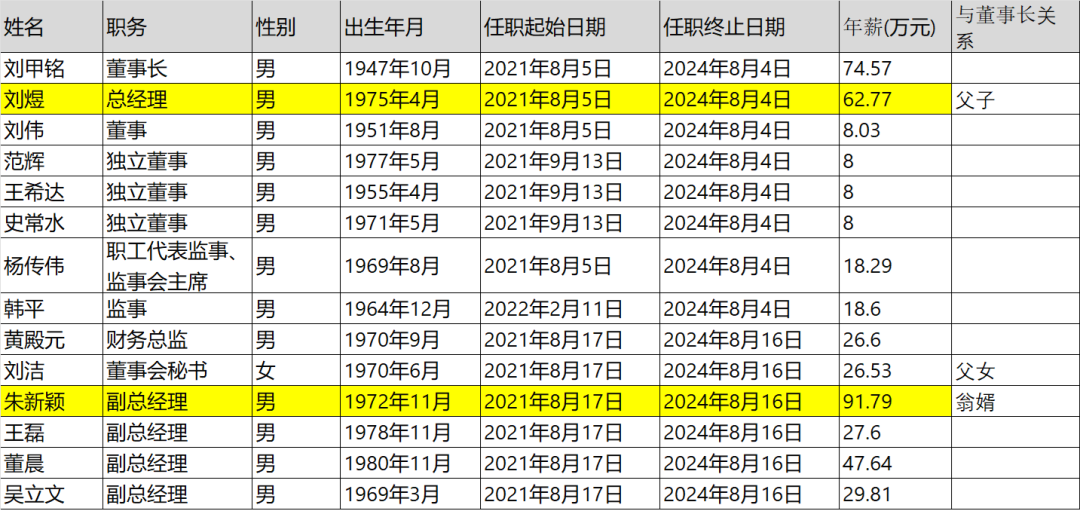

家族企业控股,女婿年薪最高

实际控制人为(刘甲铭、刘煜),一致行动人为(刘洁、朱新颖、刘剑、刘甲新)

刘甲铭与刘煜是父子关系。

刘甲铭与刘洁是父女关系。

刘甲铭与朱新颖是翁婿关系。

刘洁与刘煜是姐弟关系。

刘洁与朱新颖是妹夫关系。

刘煜与朱新颖是姐夫关系。

有意思的是,董事长刘甲铭似乎对这个女婿朱新颖特别喜欢,在所有高管的薪酬中给的最高,几乎百万年薪,总经理儿子刘煜才62万,给钱给股票,一家子好和谐。

02、

主要产品钢结构,行业增速下滑,等政策春风

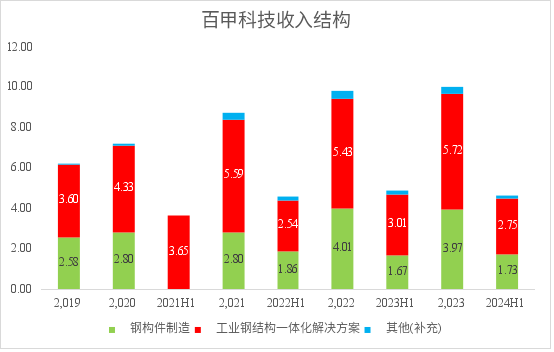

百甲科技主要生产制造钢构件、预制混凝土构件和新型墙材,提供工业钢结构和装配式钢结构建筑的研发、设计、加工和安装一体化解决方案。

2023年公司的钢结构构件制造占比39.52%,工业钢结构一体化解决方案59.96%,两者加总96.48%。

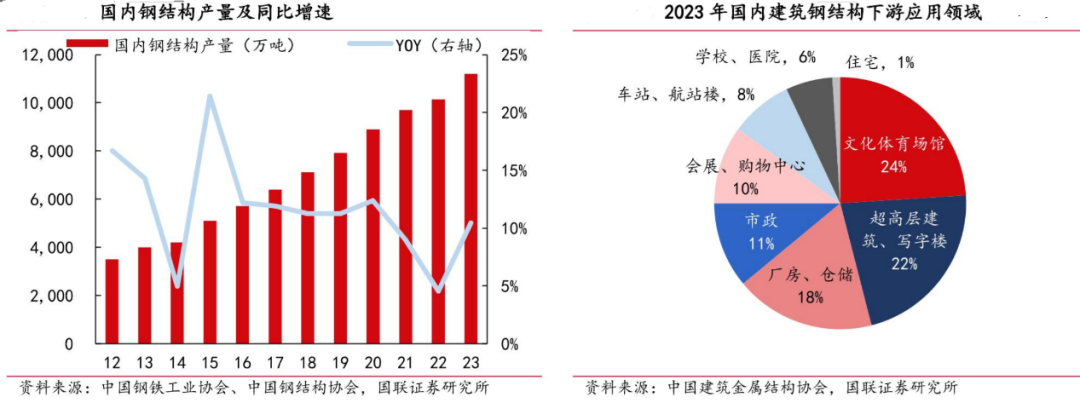

钢结构指用钢板和热轧、冷弯、焊接型材连接而成的建筑结构形式。

狭义上讲,钢结构主要指房屋建筑领域的钢结构建筑,是相对于钢筋混凝土结构、砖混结构、木结构而言的建筑类型;广义上讲,钢结构还包括钻井、采油平台、输电塔架等工业建筑物,下游需求广泛。

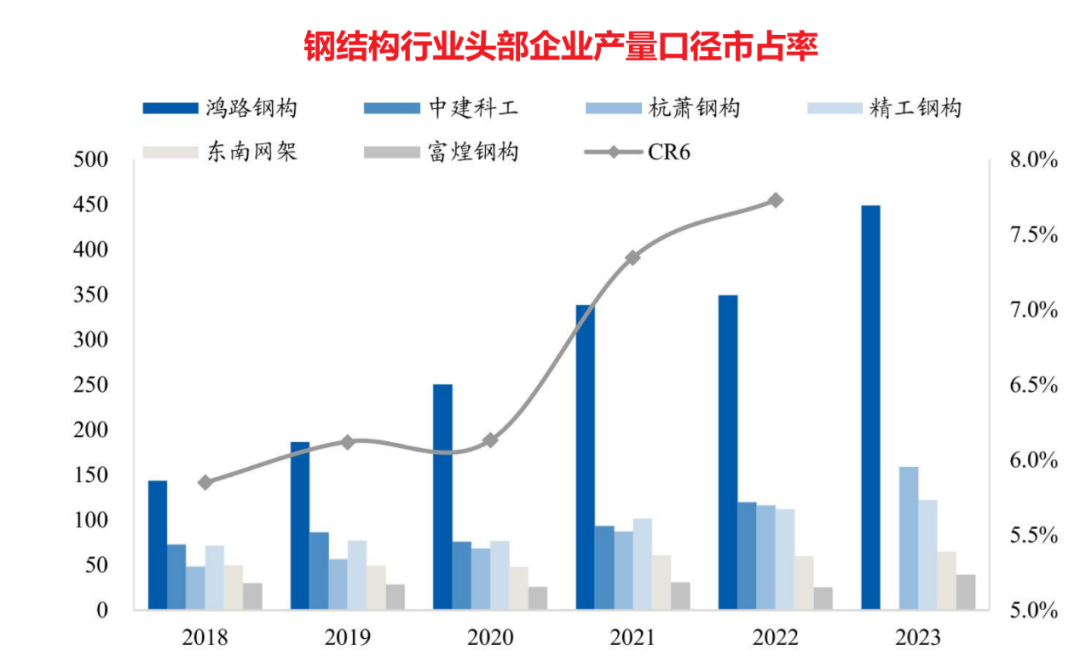

但我国钢结构行业属于完全竞争行业,典型的“大行业,小企业”特征。

根据中国建筑金属结构协会的统计数据显示,我国目前具有钢结构专业承包资质的企业数量超过1万家,但是绝大部分企业的钢结构年产量小于1万吨,产量规模普遍偏小。2022 年根据产量口径统计,我国产量规模前五的上市公司钢结构产量仅占全国产量的不到7%,占比较低。

而美国钢结构行业集中度就比较高, CR3 超 50%,其集中度提升可归结于两点:一是重型钢结构、空间钢结构等细分领域对建筑公司的企业资质和项目经验较为看重。二是钢结构产品的交通运输成本较高,经济运输半径约在700~1000 公里,全国性市场布局对企业的资金实力提出较高要。

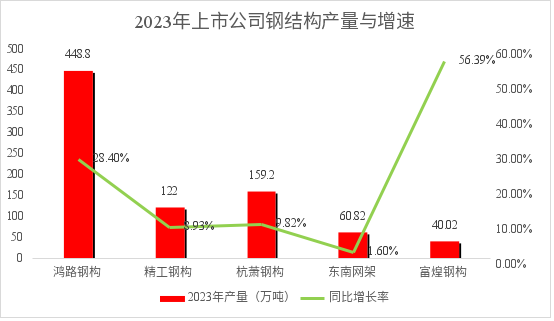

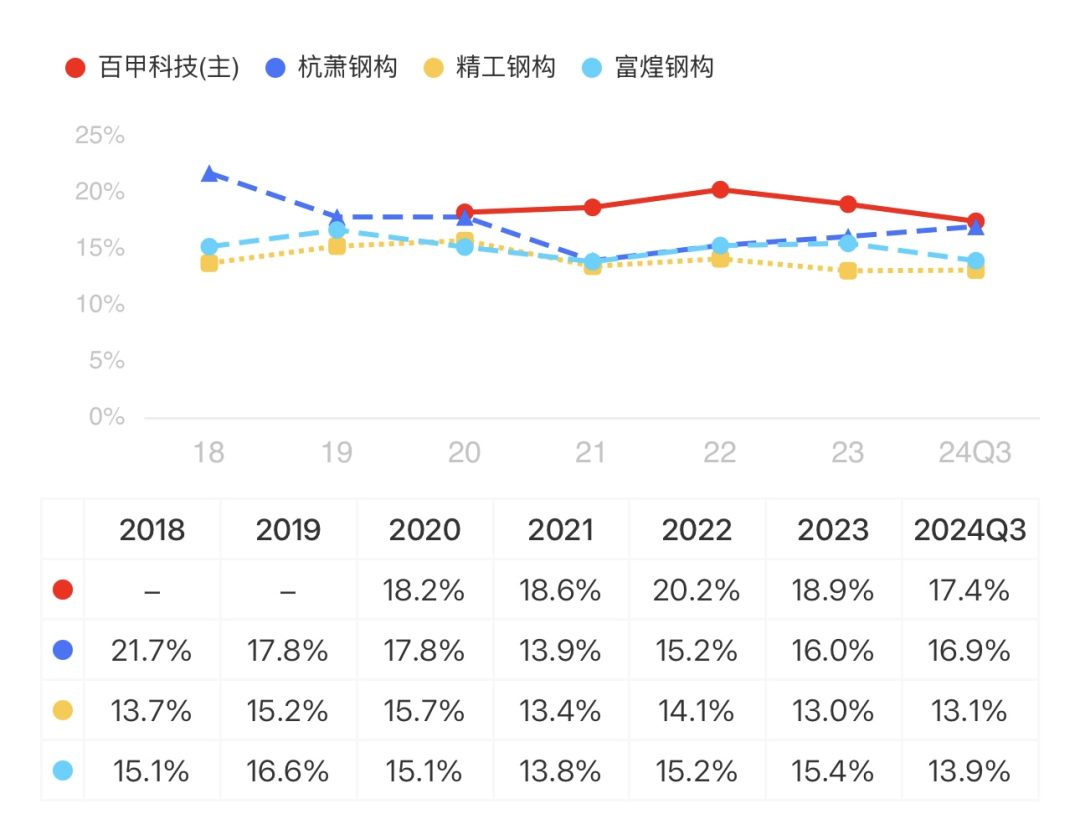

根据23年各个公司的年报数据,钢结构的产量增速不一,除了宏路钢构较大以外,其他的均比较小,增速平均为21%。

根据公司21年披露的数据,产量在5万吨左右在,整体比例较小。

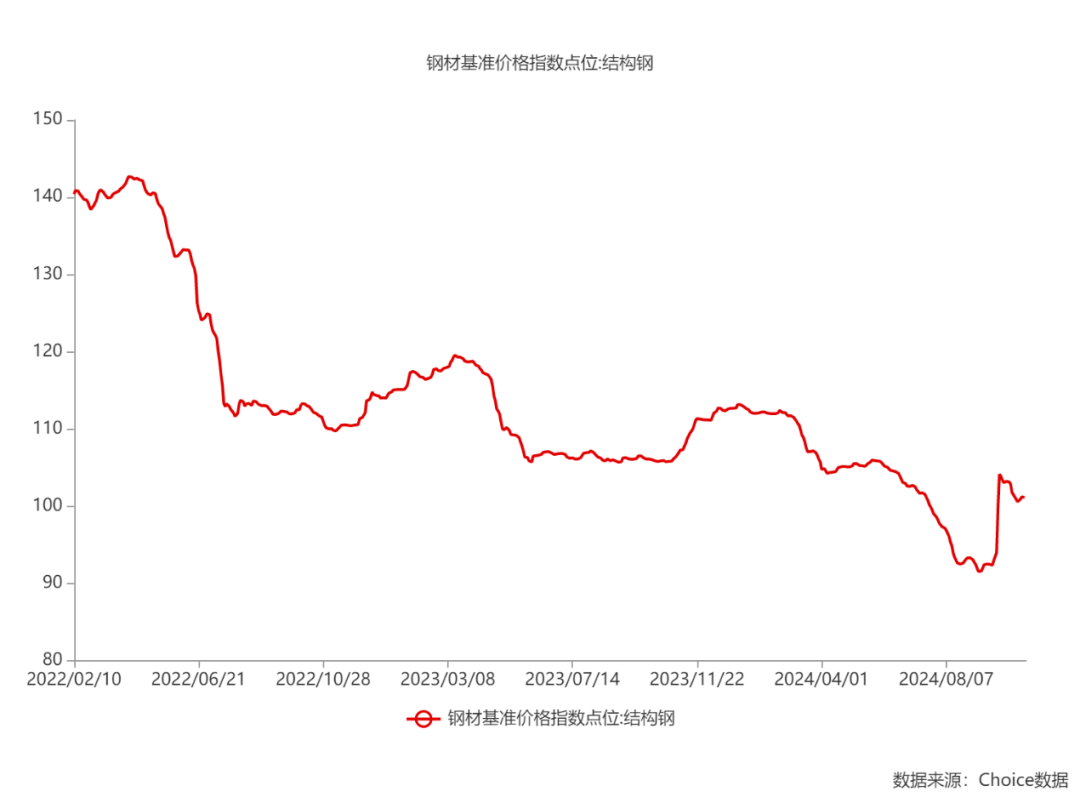

2023 年以来,需求走弱致钢结构行业利润率持续承压。

由于成本端高度依赖钢材,钢结构行业最前端的加工制造环节大多采取成本加成的定价策略,故钢价与钢结构产业毛利率存在天然的负相关性。

但 2023 年钢价逐步回归均值的背景下,钢结构行业上市公司毛利率均值背离其惯有的负相关性,呈进一步下探趋势,或归因于下游需求的持续走弱。

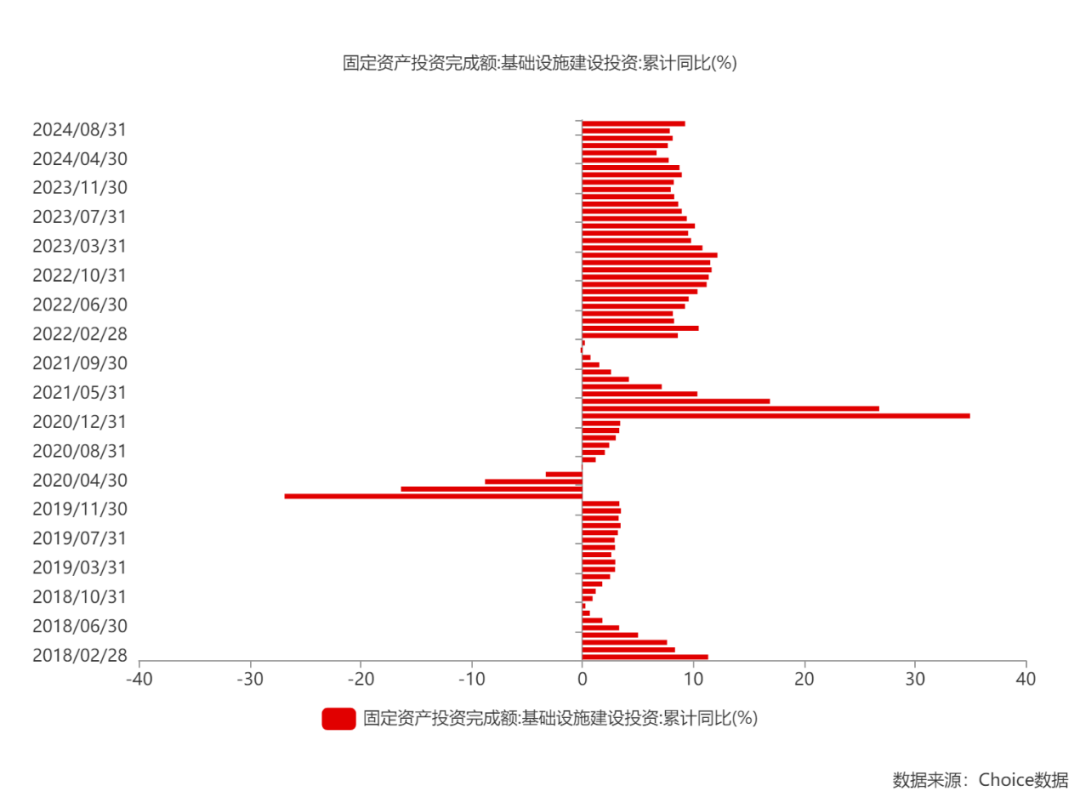

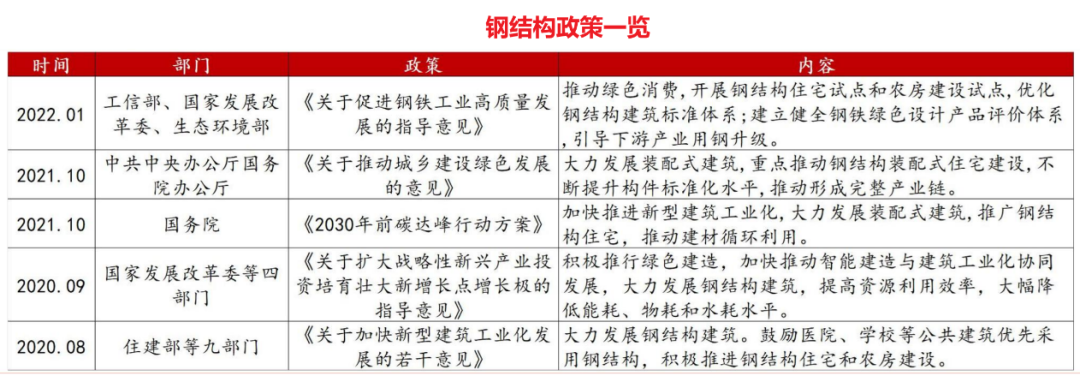

中央财政加杠杆、地方政府化债将显著调整基建资金来源结构,并推进重大水利、跨省交通等高能级项目加速落地,对钢结构形成潜在利好。

03、

营收增速个位数,净利润增速为负,净利率为个位数

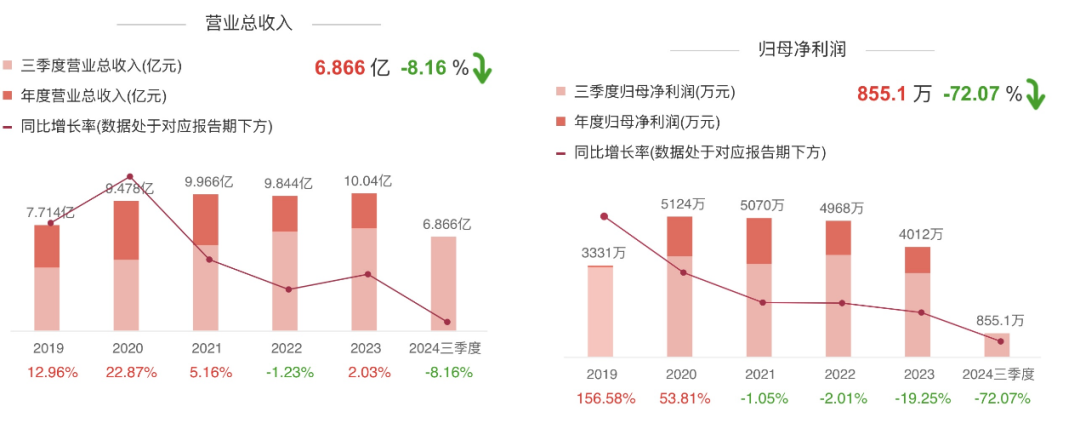

公司最近三年的营收基本每年都在10个亿左右,平均增速2%,23年年年报显示营收10.04亿,净利润4012万,增速为负19.25%

整体出现增速停滞,净利润增速为负,这个时候没有契机的话,很容易陷入负循环。

24年三季报就比较明显了。

三季报显示营收6.86亿,增速负8.16%,净利润只有855万,增幅负72.07%,可谓惨不忍睹。

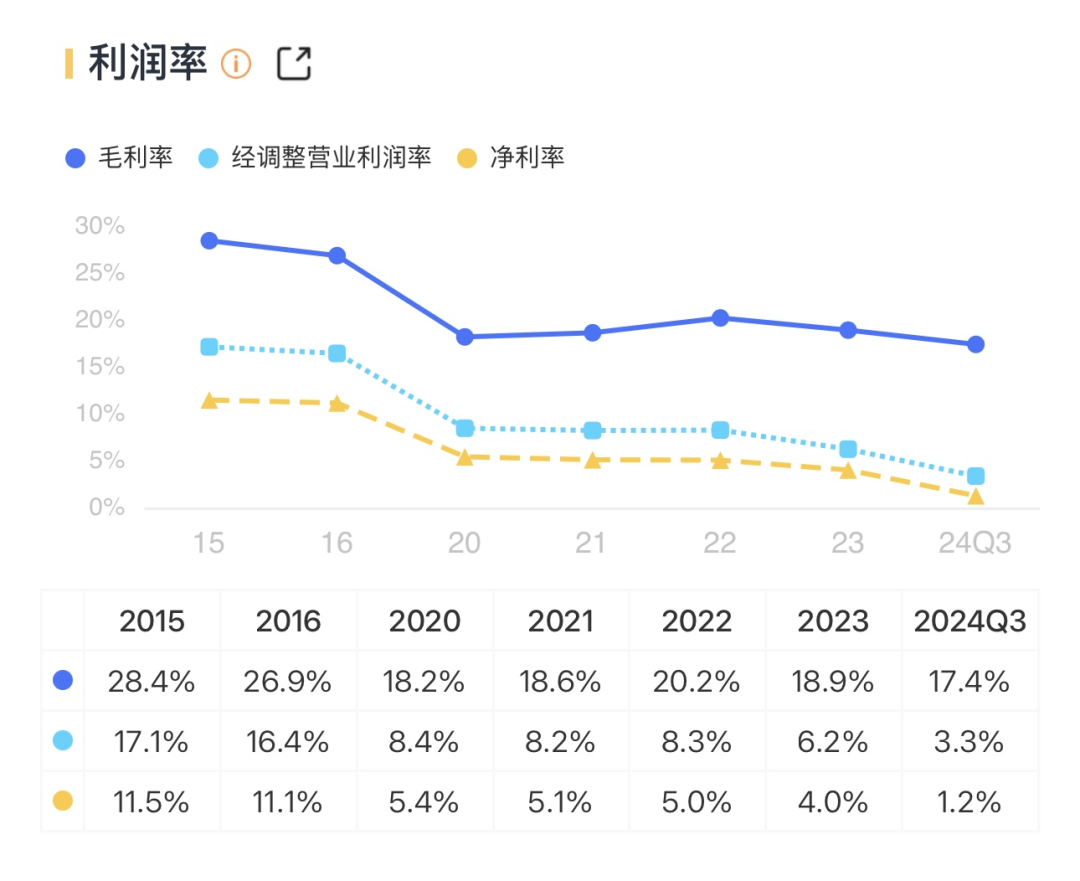

公司的毛利率也呈现下滑的趋势,最近三年一直在18.7%左右,24年Q3继续下滑到17.4%,但是净利率下滑就更厉害了,从三年平均4.8%的净利,下降到24年Q3的1.2%。

据24年中报显示,报告期行业竞争加剧,低价拿单,同时海运上涨。

多做无益,不如不做。

04、

出海碰到内卷,客户不稳定增加

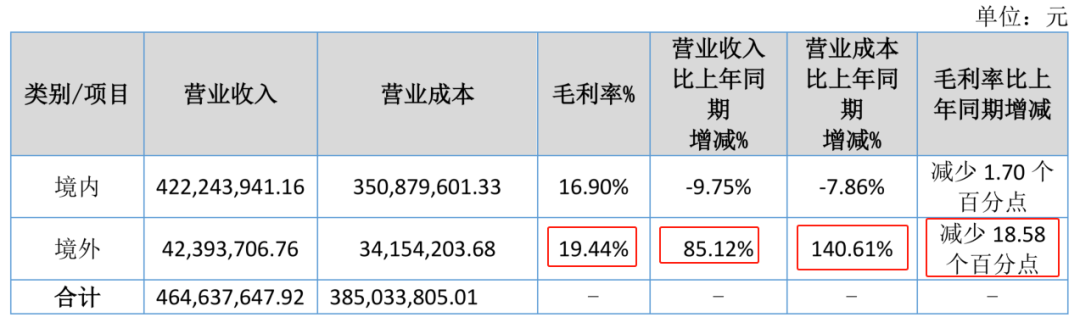

24年公司的出海营收同比增加85%,达到4239.3万。

看似不错,但成本却上升140%,原因还是低价,加上运费价格上涨,毛利率还下降了18.58%,到19.44%,但还是比国内好一些。

比较尴尬的是,出海还遇到潜在的风险,这比出口主要针对印度市场,一开始印度客户评估出口可能不行,暂停发货,后来评估又可以发货,这上上下下的感受谁懂啊?又恰巧碰到24年上半年的海运价格上涨,真是郁闷坏了。

05、

应收帐款比重过高,应收账款比例异常

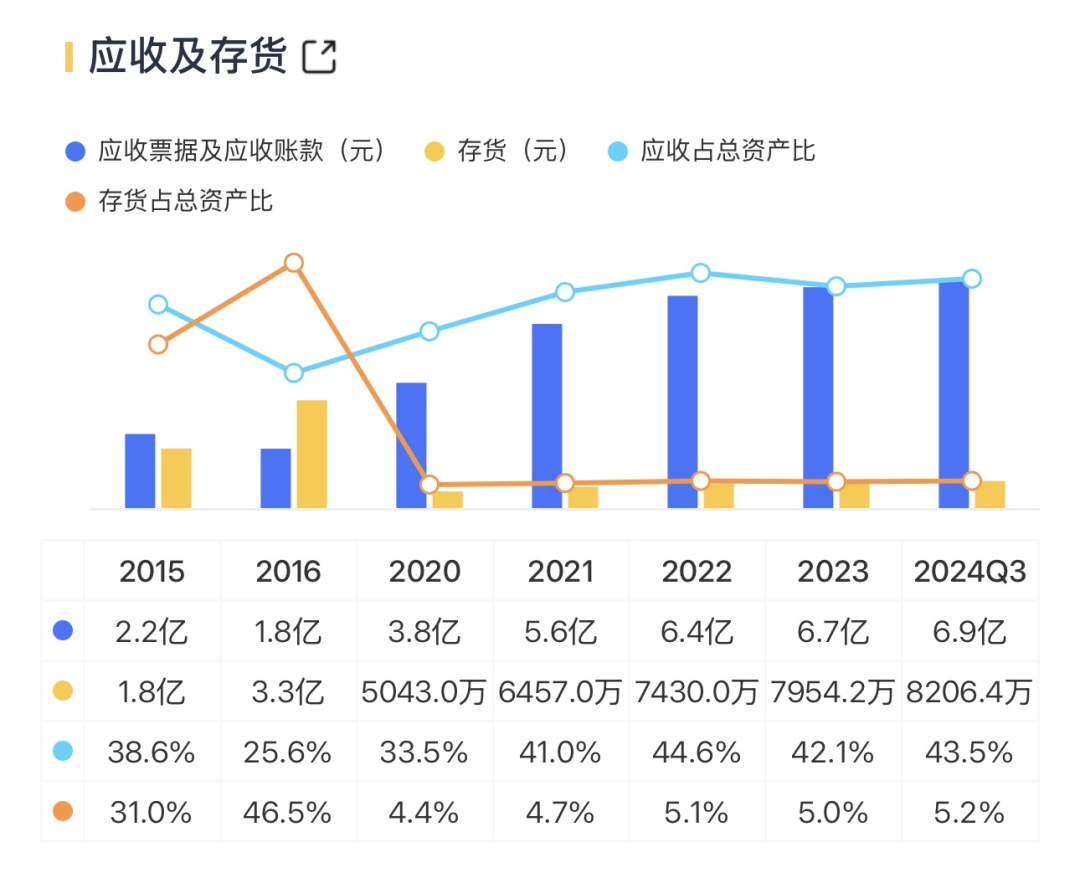

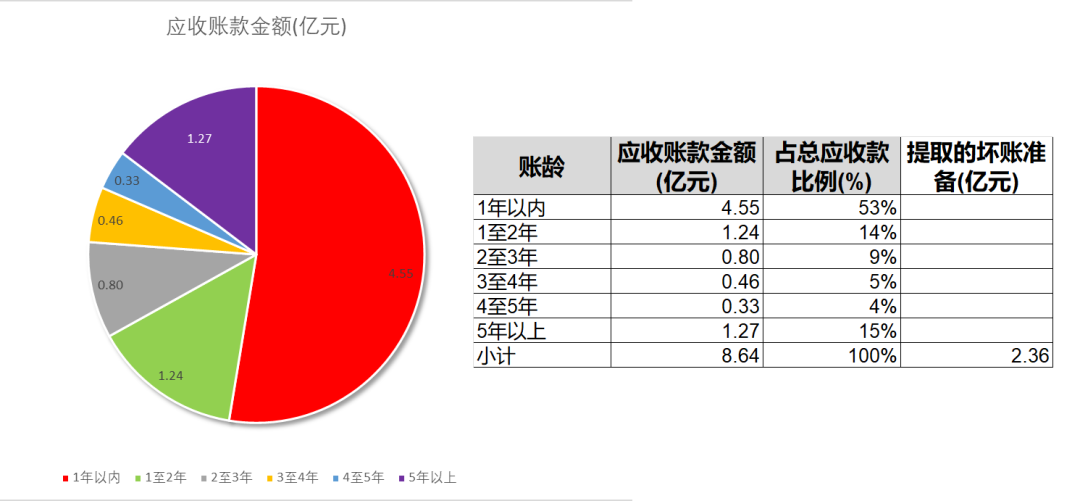

最近三年,公司的应收票据和应收帐款占比较高,23年应收账款达到6.7亿(注公司应收10亿),同比增加4.6%,24年达到6.9亿,24年Q3达到公司总资产的43.5%,应收帐款急剧恶化,存在坏账风险。

根据公司24年中报,应收帐款比例中5年以上占比15%,3年以上占比24%,显示下游行业的经营情况恶化。

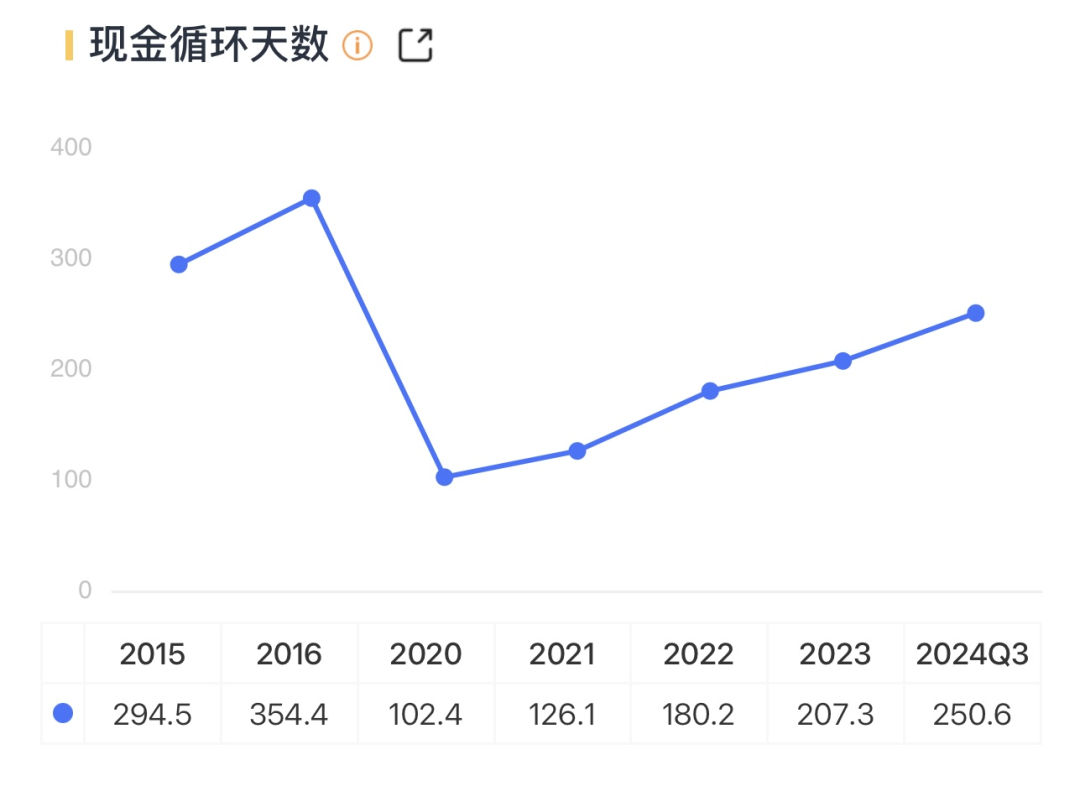

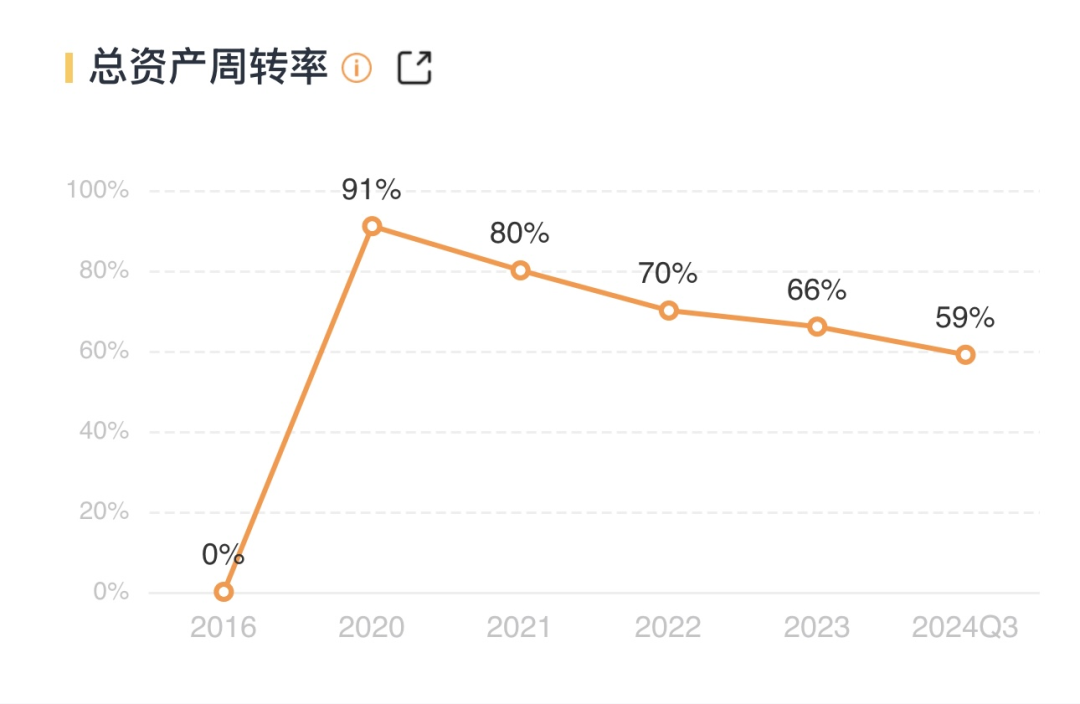

公司的现金循环天数已经从2021年的126天,达到2024年Q3的250天,周期拉长三三个季度,有点长了,而且时间持续变长。

同时总资产周转率持续下降,从2020年的91%,下降到24年Q3的59%。

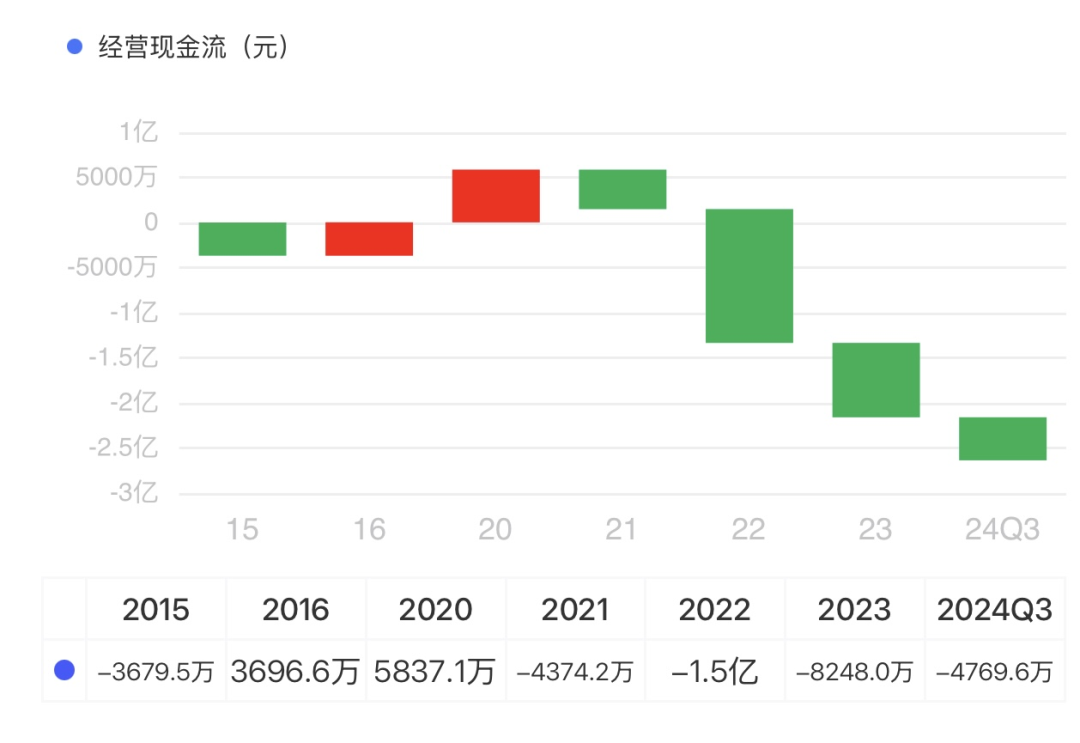

这些都直接导致了公司的经营现金流持续恶化,最近三年每年都是持续流出,净流出2.7亿,24年流出4770万,这样下去,地主家也没有余粮啊。

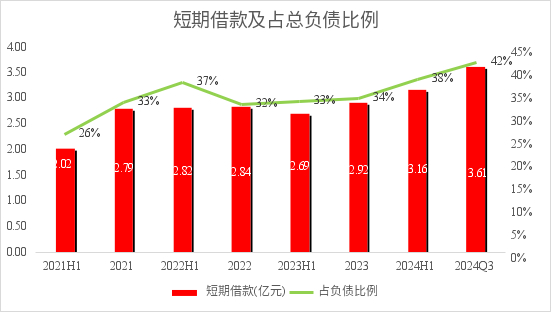

短期负债已经占到公司总负债的42%,24年Q3短期借款3.61亿,基本借钱度日。

06、

控股子公司年年恶化,营收过亿,净利润却不到20万

根据公司最近3年的数据看,控股子公司的财务情况恶化比较严重,对比中报(黄色部分)看比较明显

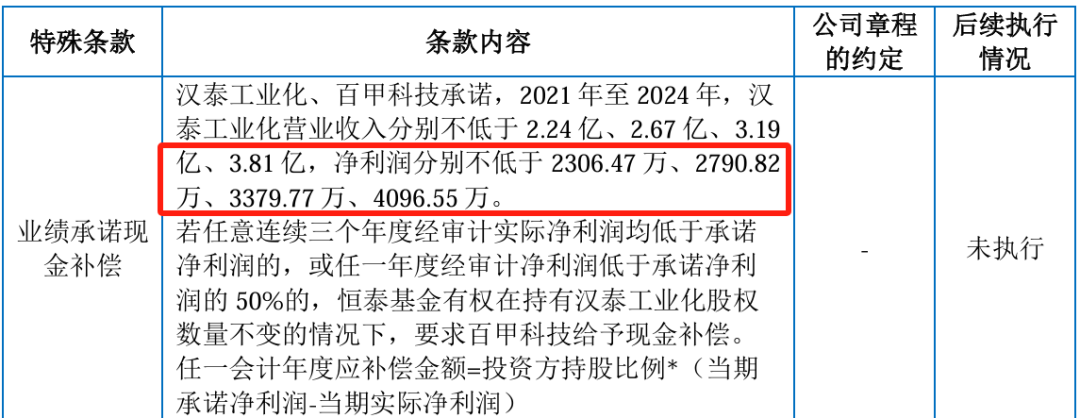

其实看24年中报的一些数据也比较明显,比方徐州中煤汉泰建筑工业化和安徽百甲,中百显示接近1个亿的营收,净利润却只有18万,甚至亏损。

有意思的是,当年公司上市的时候曾签过类似的对赌承诺,24年净利润要达到4096.55万,现在是一毛钱都没了,还亏了。

07

前五客户年年不同,持续性存疑

从公司的前五大客户集中看,也显示了经营的复杂性。

虽然公司的前五大客户基本占比超过40%,在23年超过45%。

但是公司前五大客户每一年基本没有重复的。每年都需要开拓新的客户,持续经营能力存疑。

虽然公司在2023年的客户多了万华化学这样的global的客户,也多了协鑫光电这样的光伏客户,但基本是新的领域,跟公司原有的主营业务有点差距。

08、

进军光伏行业

2023 年 4 月,公司与协鑫集团有限公司签订战略合作协议,拟在包括但不限于移动式光伏电、热一体化电站、钙钛矿建筑幕墙、光伏组件采购等多方面建立长期、全面、深度的战略合作关系。

其中分布式光伏电站 EPC 总承包业务 2023 年已签订合同约 10MW,实现订单及业务 0 到 1 的突破,2024 年已完成及在手订单超过 10MW,发展前景良好;移动式光伏电站目前正在进行最后的测试,即将推向市场,具有技术先进、市场前景广阔等特点。

2023 年 5 月,公司与万华化学集团物资有限公司签订预估总金额为 10.03亿元(含税)的《采购框架合同》。

09、

研发方向主要为BIPV和钢结构住宅墙板

公司是国家级专精特新“小巨人”企业,共拥有 85 项专利,其中发明专利 22 项,在审核阶段专利 44 项,两项科技成果被评为国内领先,一项科技成果被评为国际先进。公司在分布式光伏电站、钢结构装配式建筑、超大跨度空间钢结构等主要产品领域均拥有核心技术和自主知识产权,并开发出八大技术体系,具有明显的竞争优势。在分布式光伏电站、钢结构装配式建筑产品领域,公司参编了多项国家和行业标准,引领行业发展。

2024 年 10 月 23日收到中国钢结构协会颁发的获奖证书,公司参与开发的“高性能装配式钢结构韧性提升关键技术与应用项目”荣获中国钢结构协会科学技术进步一等奖。

目前公司研发的重点有:新型钢结构装配式住宅外墙板、钢结构建筑屋顶光伏建筑一体化(BIPV)、移动式光伏电站。新型钢结构装配式住宅外墙板第一代产品已成功用于项目实践,参数指标均达设计要求,造价适中,目前正在开发第二代产品和相关生产线,以便于能够大规模生产和推广;移动式光伏电站目前正在进行最后的测试,即将推向市场,具有技术先进、市场前景广阔等特点;钢结构建筑屋顶光伏建筑一体化(BIPV)在按计划稳步推进中。

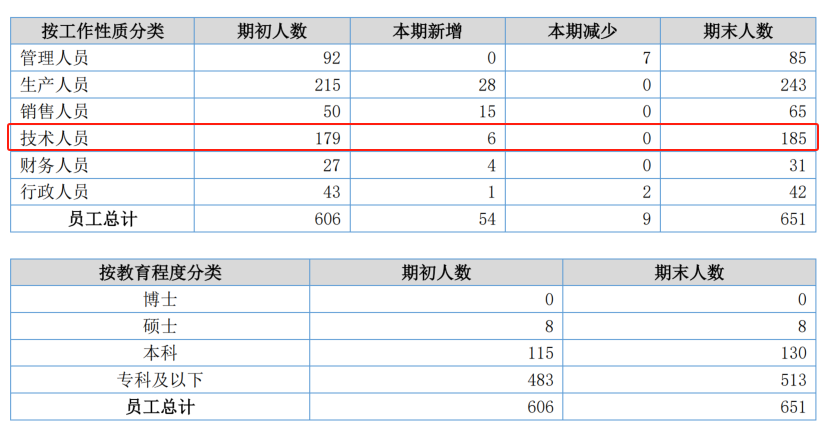

截止2024年中报,公司技术人员有185人。

10、

长期因为破净触发回购,小股东着急卖出

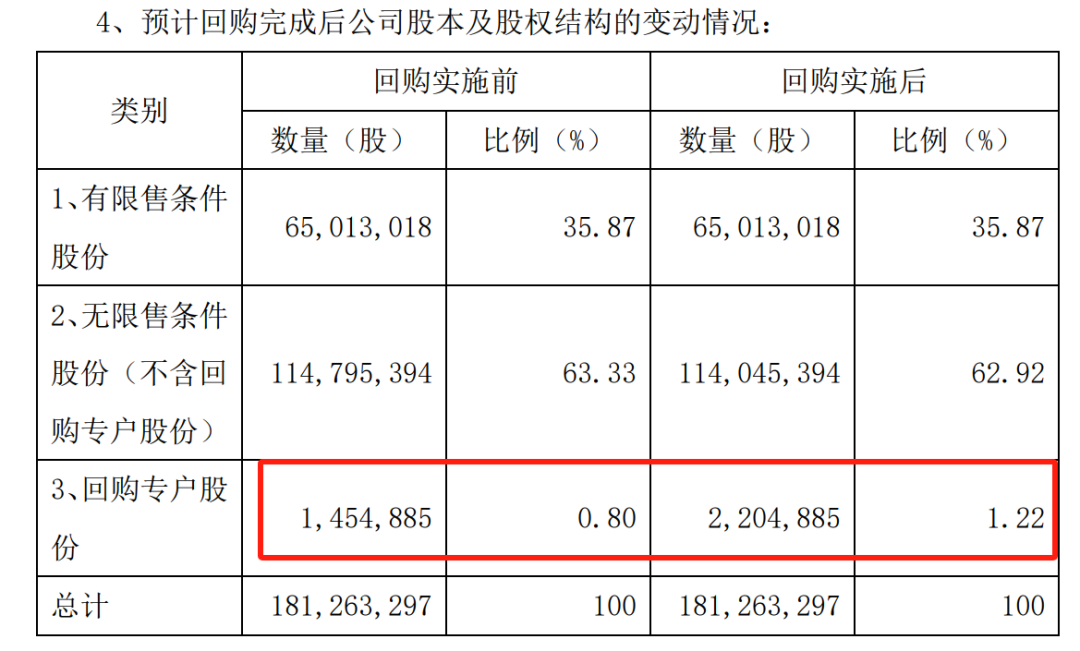

公司的破净触发回购条款,是连续20个交易日的收盘价低于公司最近一期经审计的每股净资产,就触发稳定股价措施启动条件,最新一期触发日2024年9月6日。

自2023年4月26日起至2024年8月9日止,公司共实施了几次股份回购。截至2024年10月08日,公司通过回购股份专用证券账户以连续竞价转让方式累计回购公司股份220万股,占公司总股本的比例为1.22%。

当然小股东也不闲着,稍微回来一点就立刻卖出,毕竟当时IPO的时候把大家都折腾了不少。

根据大宗交易查询,上海善达投资管理有限公司-淮北市百佳善达投资与资产管理合伙企业(有限合伙) 10月8日减持20.69万股,搞笑的是承接方还因为着急卖出被罚。

一方面大股东卖,一方面公司要回购,真是难为公司了,毕竟最终业绩是王道。

11、

曾多次受到行政处罚和监管措施

其中最主要的是,当年增资对赌未披露一度股权被冻结,被江苏证监局出具监管警示函

百甲科技在信息披露方面存在以下违法情况:

1. 在2014年增资时,百甲科技、刘甲铭、刘煜、刘洁与东海岸邯郸签署了增资扩股协议的补充协议,其中包含了股份回购等特殊投资条款,但公司未在公开转让说明书、定期报告、临时报告等文件中及时披露这些特殊投资条款。

2. 在2018年定向发行股票时,百甲科技、刘甲铭、刘煜与天津仁爱盛盈企业管理有限公司、徐州国盛鸿运创业投资有限公司签署了定向发行股份认购协议之补充协议,同样包含了股份回购等特殊投资条款,公司也未在发行情况报告书、定期报告、临时报告等文件中及时披露这些特殊投资条款。

3. 在2021年第二次定向发行股票时,刘甲铭、刘煜与徐州高新技术产业开发区创业发展有限公司签署了定向发行股份认购协议之补充协议,其中约定了股份回购等特殊投资条款。两人未及时将签署协议的情况告知百甲科技,导致公司未能及时在发行情况报告书、定期报告、临时报告等文件中予以披露。

4. 2020年9月,东海岸邯郸向河北省邯郸市中院起诉要求刘甲铭、刘煜、刘洁承担股份回购义务,百甲科技承担连带责任。2021年3月,刘甲铭、刘煜、刘洁所持百甲科技股份被冻结。百甲科技未及时披露上述诉讼及股东股份冻结事项。

这些行为违反了《非上市公众公司监督管理办法》和《非上市公众公司信息披露管理办法》的相关规定,导致百甲科技及相关责任人受到了监管机构的处罚。

这就能理解女儿刘洁为啥不做董秘了。

12、

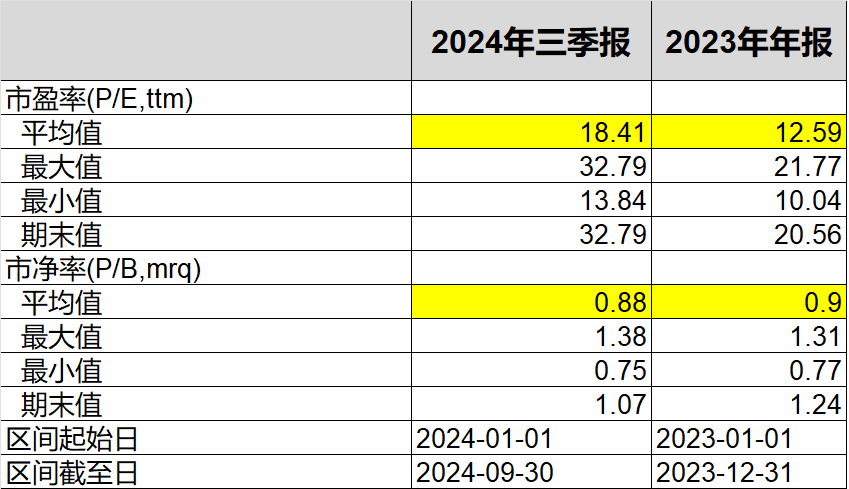

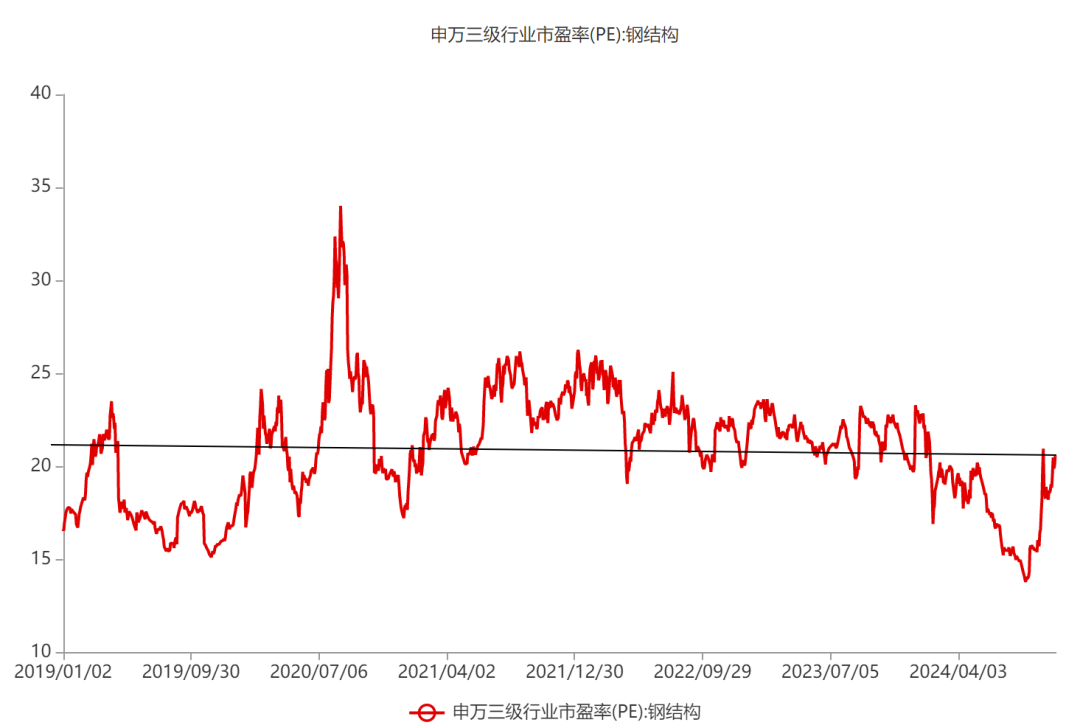

行业估值市盈率一直在21倍左右

根据申万三级行业市盈率,最近三年钢结构的市盈率平均在21左右。

小结

公司作为钢结构行业能上市,实属不易,虽然也为专精特新小巨人,但是长期以来,公司的成长性欠佳,净利润和现金流急剧恶化。虽然公司结合自身行业积极开发光伏行业,但目前尚未见到明显效果,期待国家政策春风能给行业带来新的机会。

(来源:沙隆巴斯研究的财富号 2024-11-05 07:07) [点击查看原文]