今天继续讲一家北交所的公司,他的名字是富士达(835640)。

01、中航光电大股东,21年北交所上市

公司1998年成立,经历多次改制和股权变更,2021年成为北交所上市公司。

控股股东为中航光电,实际控制人为航空工业集团。

主营业务为射频同轴连接器及相关组件的研发、生产和销售,产品广泛应用于通信、防务、航空航天等领域。

02、主要客户均为大国企:中电科、华为和中国航空航天

公司的前五大客户比较集中,并且每年的比例逐年提高,从21年的占比73%到23年的占比77.24%,既显示了行业的特殊性,也显示了客户的市场规模不断扩大。

从单一客户看:

最大的单一客户为中电科,23年为1.989亿,占比24.38%,从最近三年看,他的金额虽然最大,但是占比在下降。

第二大客户这两年为华为,23年1.57亿,占比19.36%

第三大和第四、第五客户均为航天航空下属公司,虽然金额没有前面2家大,但整体比例在上升。

从主要供应商看,整体前五的比例逐年下降。

其中最大的是西安瑞新通微波,23年发生4.088亿,占比8.35%,最大单一供应商的依赖度有所提高。

但其他的均有所下降,比如也是前五客户的中电科,23年有2个亿,但逐年金额是下降的。

03、公司业务布局5G、商业航天和防务

Bishop&Associates 数据显示,2022 - 2026 年全球射频连接器 CAGR 预计为 5.3%。我国射频连接器行业规模CAGR 预计为 7.2%,高于全球同期复合增速。

连接器应用广泛:在通信、汽车、武器系统、仪器仪表及家电等领域应用广泛,在防务和航空航天等特定领域占较大市场份额。

公司布局主要在三个方向:

5G A领域:随着5G A商用部署,通信行业射频连接器需求将增加,公司作为供应商将受益。

商业航天领域:全球商业航天市场增长迅速,我国航天发射次数和商业航天市场规模不断扩大。公司在商业卫星领域开发低成本、高可靠互联产品,布局航天业务板块,募投项目提升产能。

防务和宇航领域:市场占有率稳步提升,在毫米波工艺和微波网络集成化设计等方面取得进展,商星市场订单增长,舰船领域获资质,民用通讯领域与头部厂商合作增强。

在通信领域,公司已具备较强竞争力,是 5G 新基建配套射频连接器核心供应商,主要客户包括华为、RFS 等全球知名通信设备厂商。

在特种和卫星领域,公司是国内宇航级射频同轴电缆组件领域的少数厂商之一。公司与中国航天科技集团、中国电子科技集团等国内大型集团的下属企业或科研院所建立了稳定的合作关系,公司是航天科技集团下属院所的合格供方。

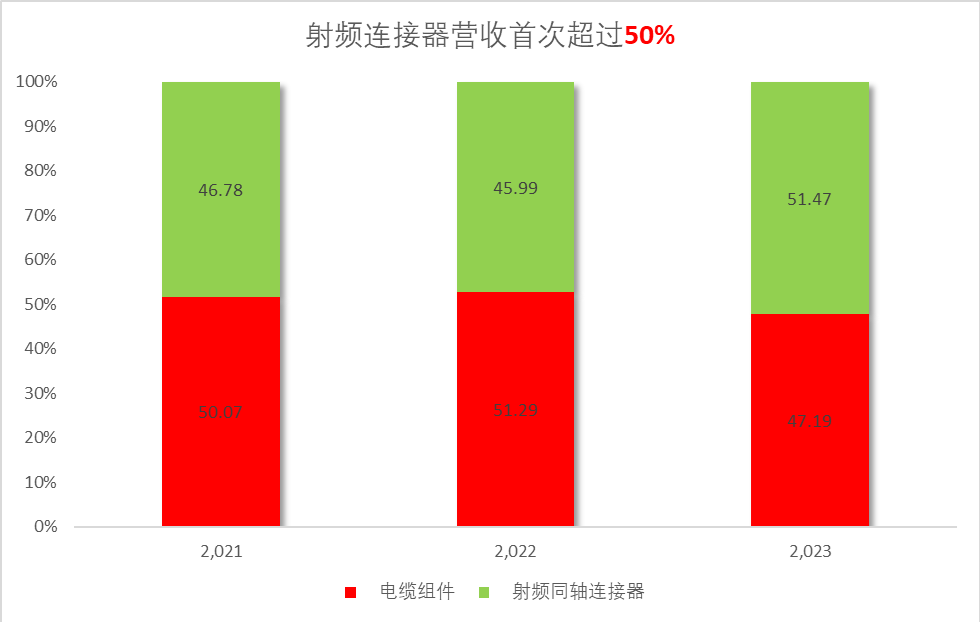

04、连接器收入首次超过组建,募投项目提高高毛利率产能,组件利用率不高增速最高意欲何为?

从富士达的营收构成看:

在22年以前是电缆组件占比略微高一点,22年占比51.29,而连接器占比45.99%,但在23年稍微发生了一些变化,但也非常重要:连接器的收入比重首次超过组建,达到51.47%。

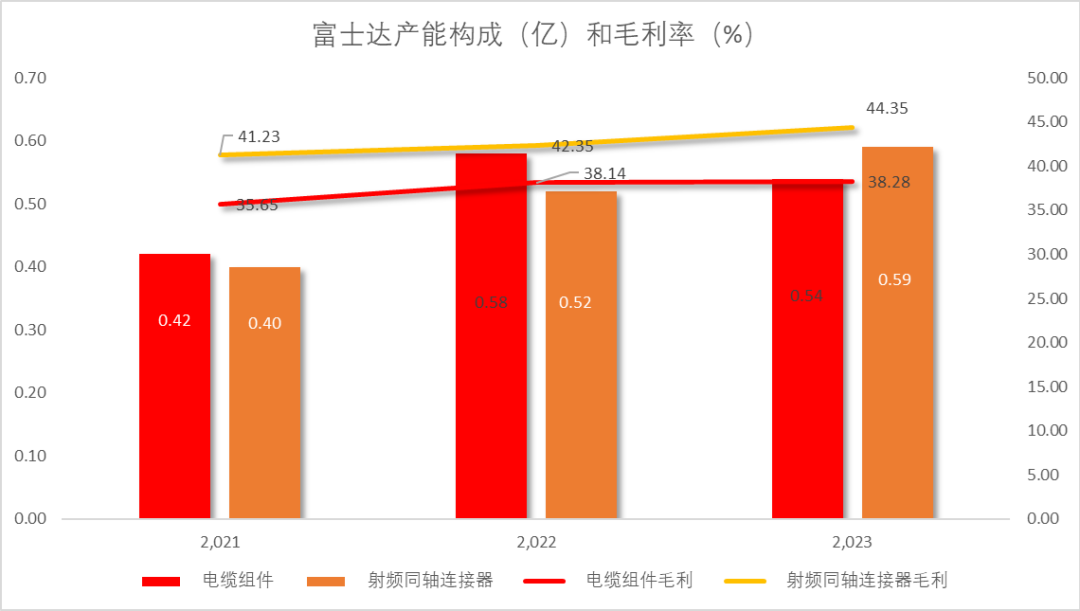

分产品从毛利率看:

射频连接器的毛利率一直比较稳定,而且逐年提升平均在42%,23年到44.35%,组件的毛利率也比较稳定,23年在38.38%。

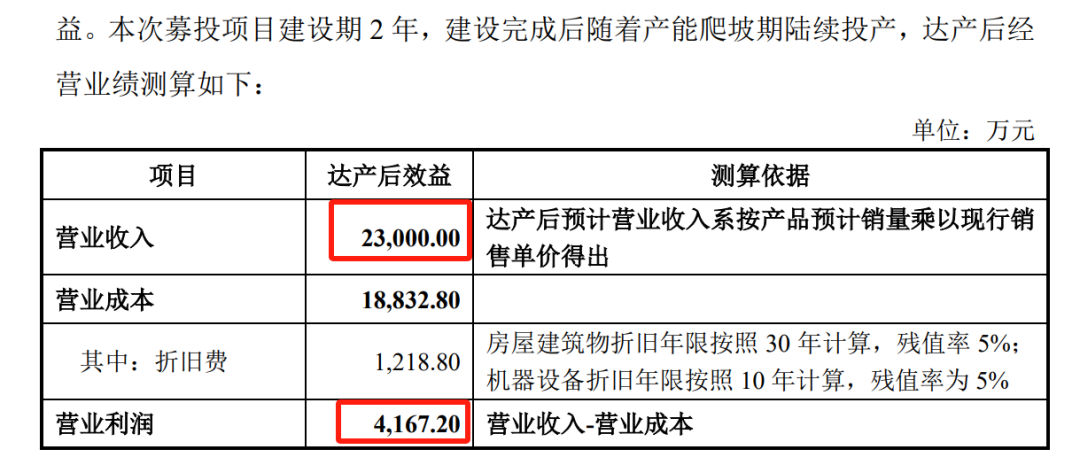

作为管理层,这个时候应该做的就是提高毛利率比较高的产品产能。

所以从公司的募投项目看,也是集中在航天用射频连接器,计划产能达到30万只/年,新增电缆组建3.1万根/年。预计航天连接器产能提升35%,电缆组建产能提升62%。

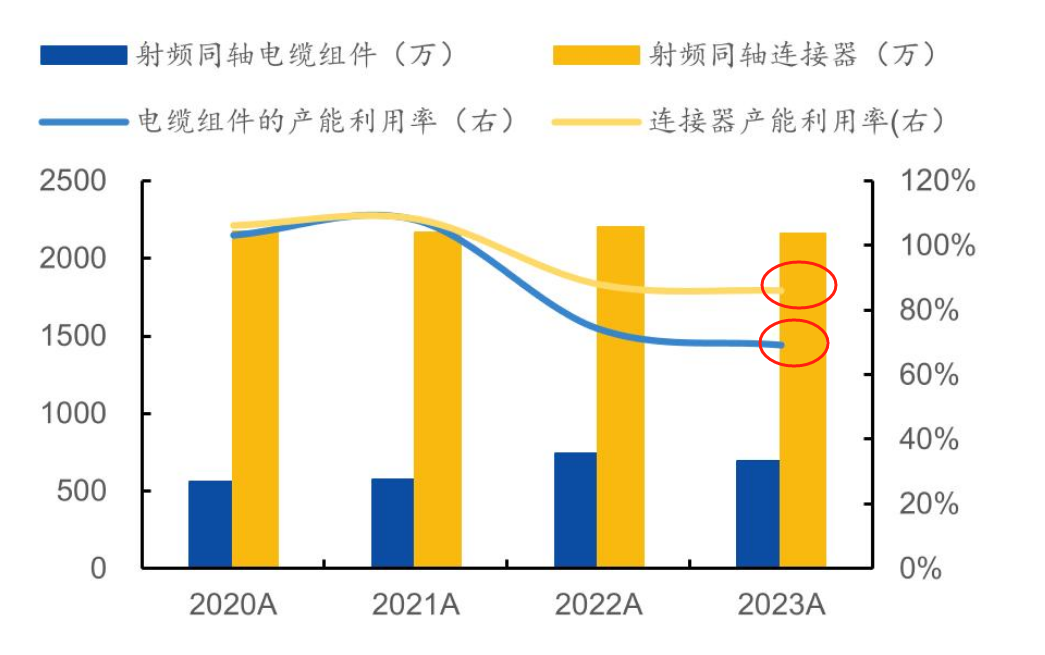

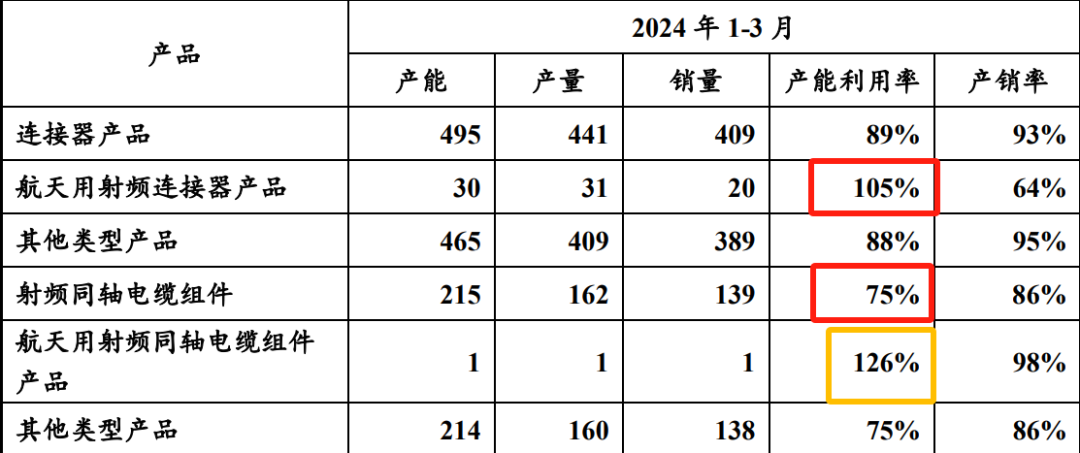

从目前的产能利用率看,连接器的产能是基本打满的,组件的产能利用率还有空间,从这个策略看,公司难道是准备在组件方面扩大产能卷死同行?

根据公司2024年披露的信息,在连接器的产能利用率达到了接近90%,但在组件的利用率依然只有75%,这不得不打一个问号了。

05、24年中报营收和净利润增速双降,究竟发生了什么?

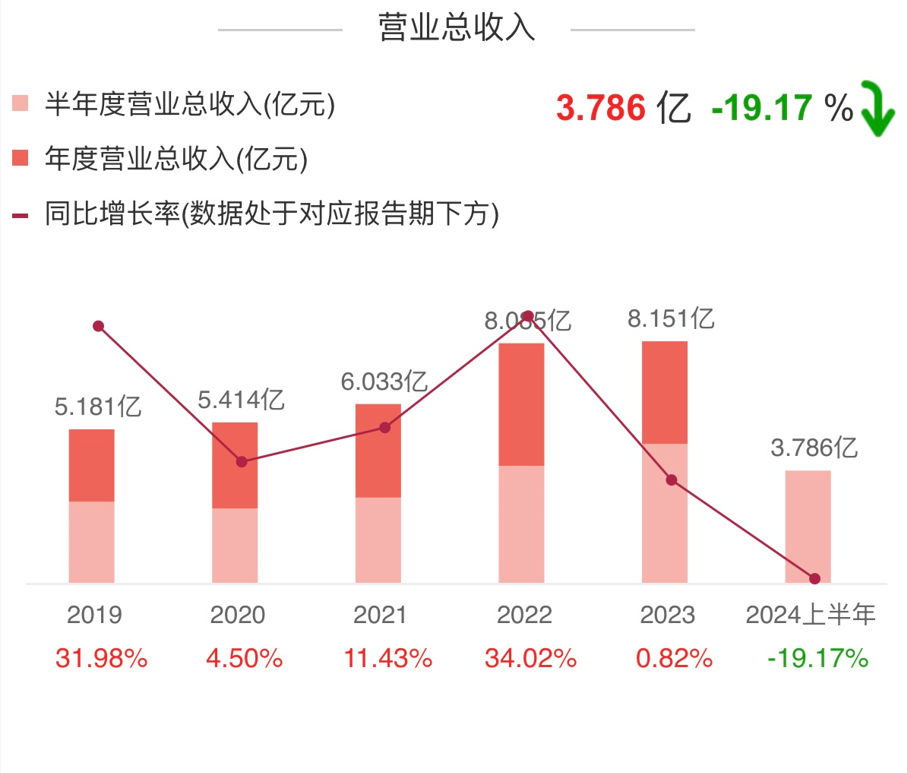

2014 - 2023 年,公司营收 CAGR 为 6.8%。营业总收入从 2014 年的 4.51 亿元增长至 2023 年的 8.15 亿元。

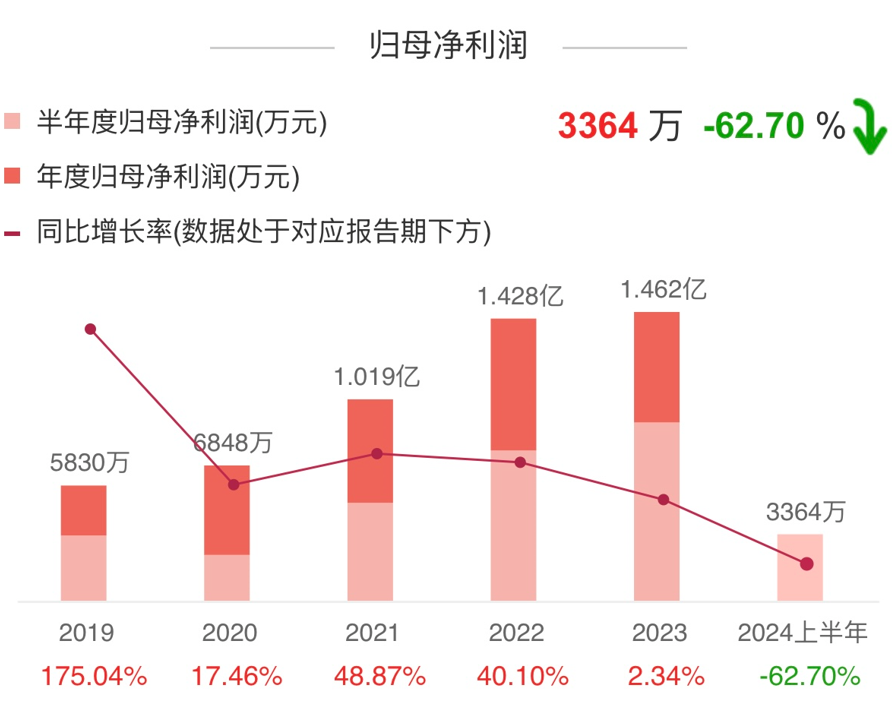

2014 - 2023 年,归母净利润 CAGR 为 10.5%。归母净利润从 2014 年的 0.59 亿元增长至 2023 年的 1.46 亿元。

但在2024年半年的时候,出现了营收和净利润增速双降的情况,24年中报显示,营收增速下降19.17%,净利润增速更是下降62.7%。

大变脸这是为什么?

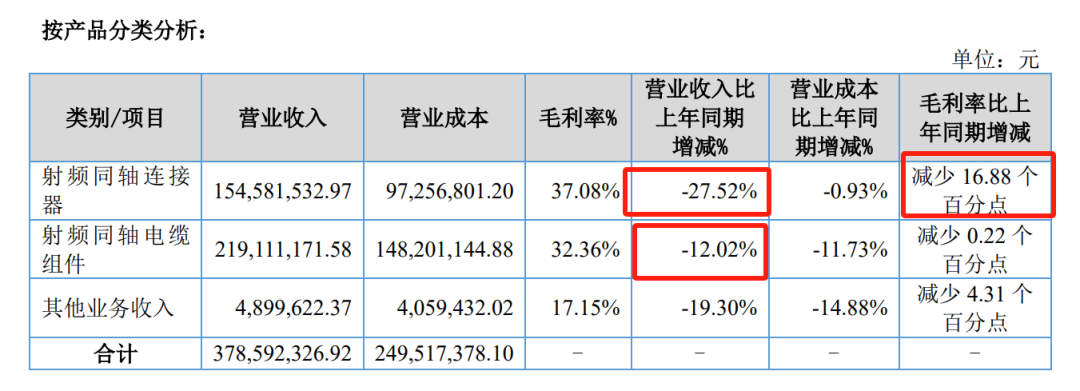

根据2024年中报显示,营收变化比较大的是射频连接器,同比减少27.52%,组件的减少比例倒没那么大。

但是从营收比例看电缆组件占比突然到52%,连接器的占比不仅低于50%,而且占比只有36%。

这么多年的营收均势平衡被暴力破坏,而且更加恶化,根据中报显示,连接器的毛利同比较少了16.88%,最赚钱的业务不仅营收变脸,而且毛利率变脸。真是离谱了。

再细分一下富士达连接器的的23年客户情况,实际有2类客户:防务类连接器和通讯类连接器。

防务类射频同轴连接器收入增加 5,489.75 万元,上升 19.73%。

通讯类射频同轴连接器,受5G 投资增速放缓,民用通讯 5G 基站建设节奏呈现阶段性放缓态势的影响收入减少 2,091.26 万元,下降 19.47%。

综合两者因素公司射频同轴连接器收入较上期增长 3,398.49 万元,上升 8.81%。

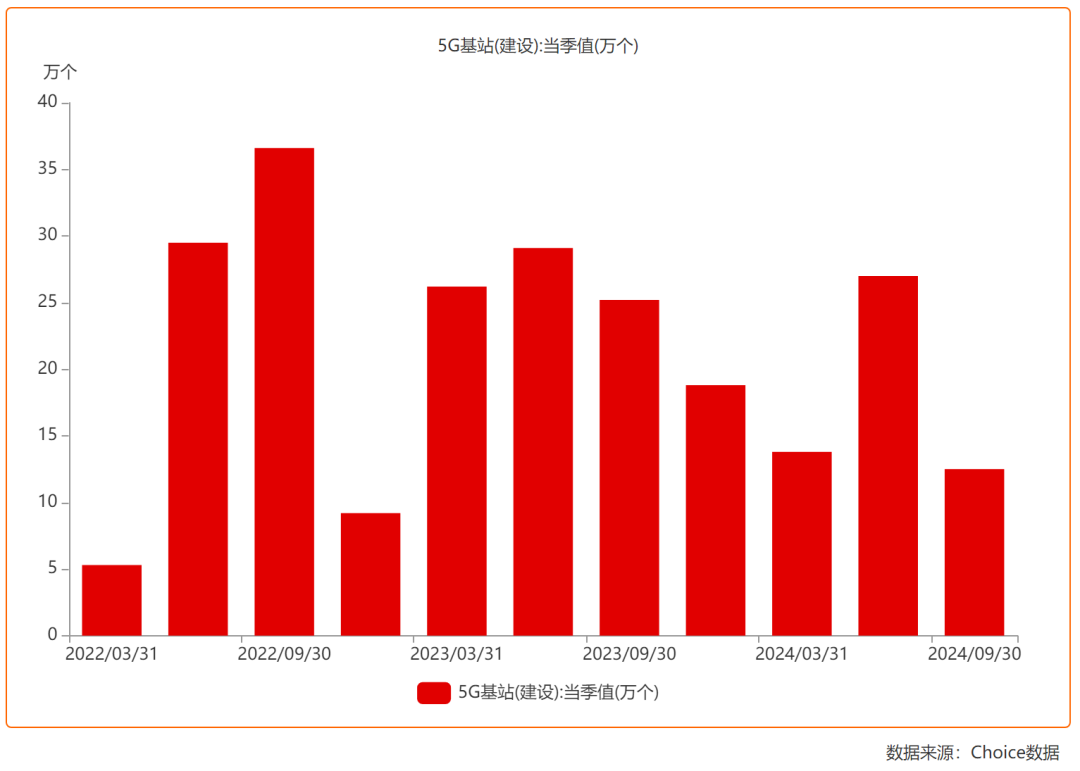

根据工信部的24年5G基站建设数据看,同比下降30-40%。

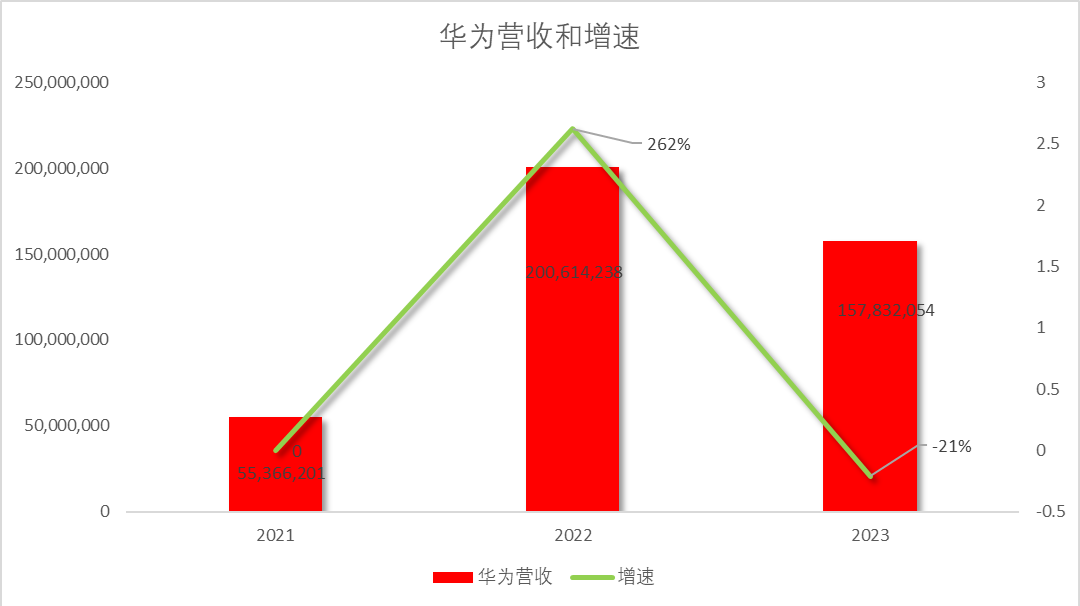

其实通信的增速下降从客户华为看也有端倪,23年同比增长262%,但是23年同比负增长-21%。

照此看来,华为的增速可能继续下降是造成公司营收增速下降的其中一个重要原因,毕竟23年的营收占比为25%。

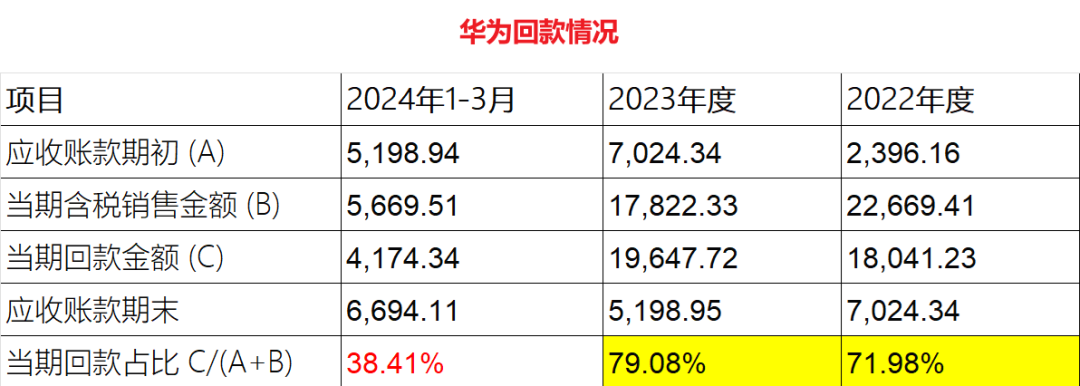

根据公司的问询函,华为在24年的回款占比已经从79%急剧降到38.41%,其实也能稍微判断出来,毕竟华为的付款周期是货到或服务完成后 105 天付款。

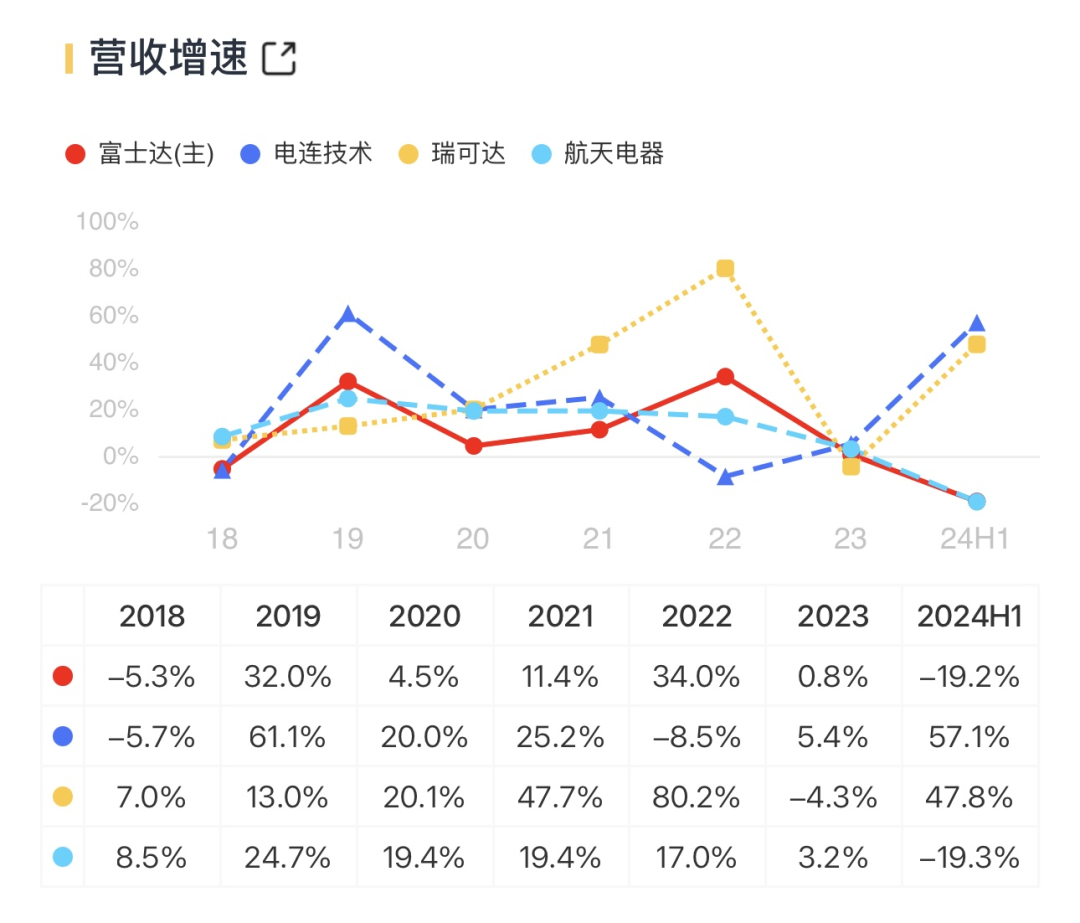

那么行业的平均增速咋样呢?对比了一下几家类似的公司,富士达与航天电器的增速基本一致,但电联技术和瑞可达不一致,主要还是因为这两家公司的客户为汽车或新能源客户。

那么富士达就只能指望国防类的连接器了。

而实际上暂时是没法指望的。23年由于军队特殊原因的影响,订单都有所延迟。公司在2024 年1-3 月除宇航类产品外的其他防务产品营收规模同比减少 3,527.40 万元,下降44.07%,这个远远大于公司的营收增速,所以公司的净利润大跌62.7%是可以理解了。

24年国防开支预算同比增加,可能会是一个刺激。只是这类客户比较稳定,要持续输出,还需要看到比较稳定的订单,这才是公司未来的希望。

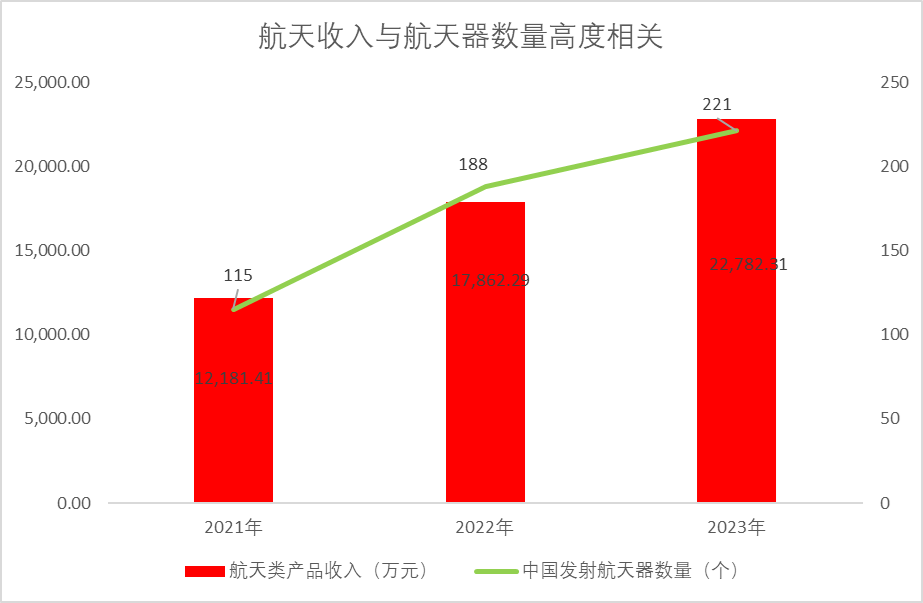

从数据看:公司的航天收入与每年的航天器发射数量高度相关。

当然24年商业卫星增长迅速,较去年同期增长约45%,也可能是一个机会。

06、一方面大比例分红,一方面募资补流2000万

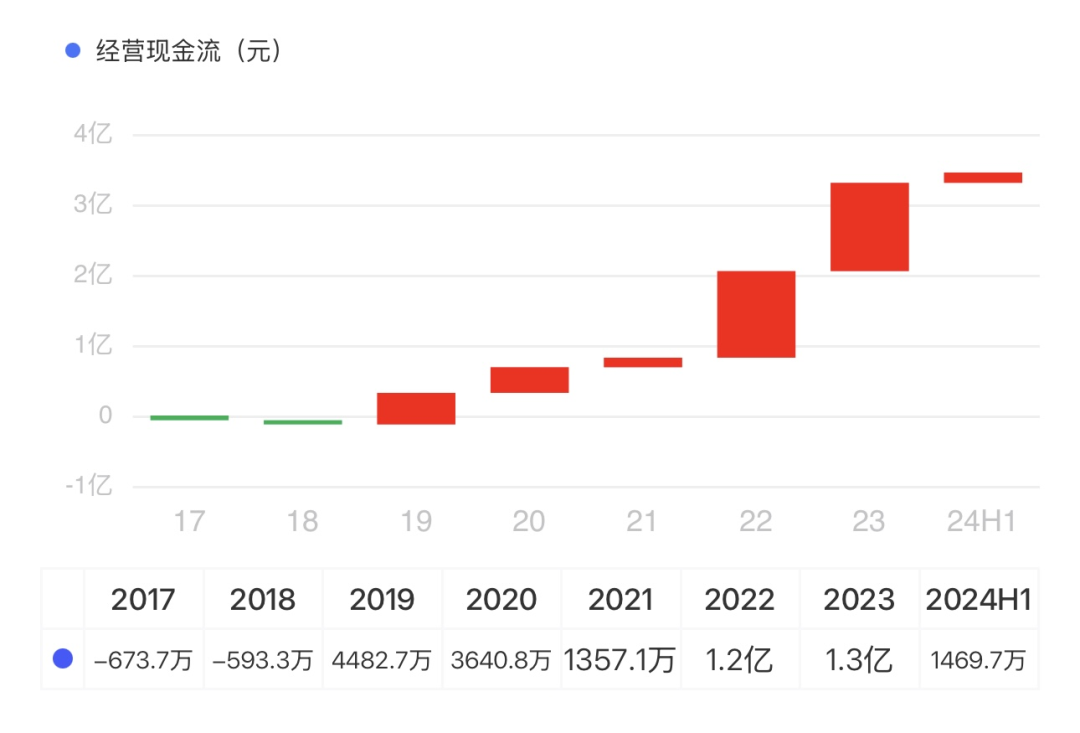

过去三年公司经营现金流为2.63亿。23年的经营现金流为1.3亿。24年中为0.14亿。

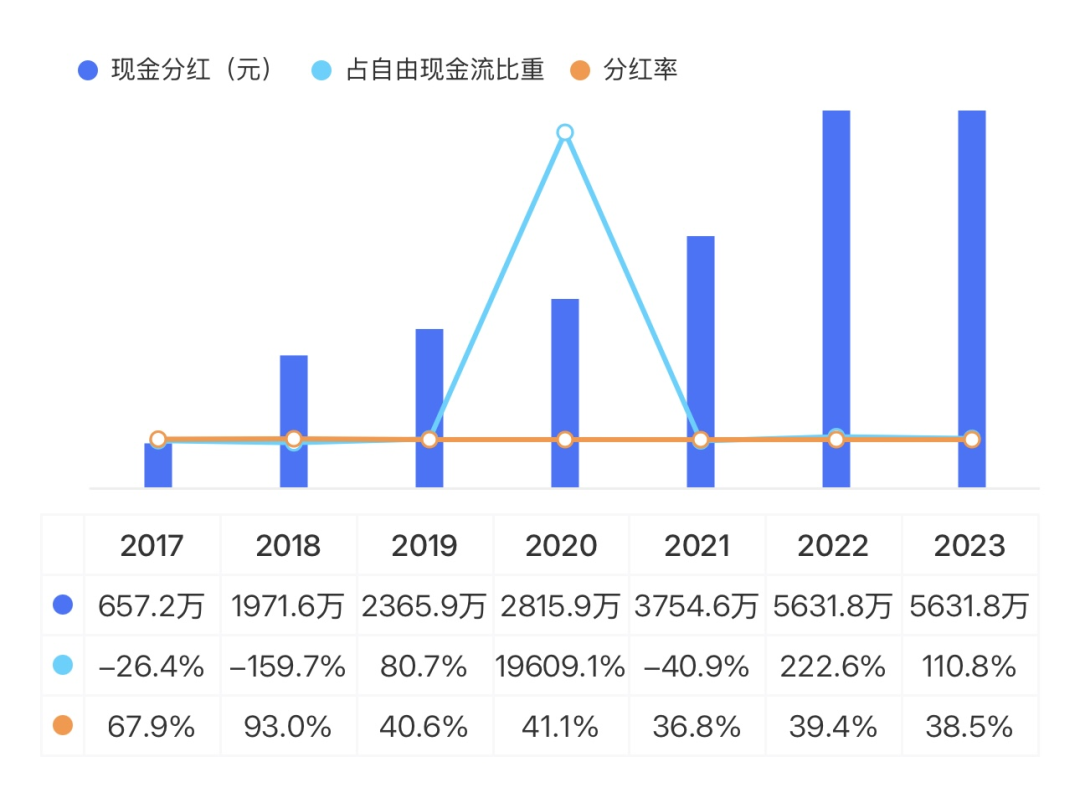

而公司最近三年总计分红1.49亿,23年分红0.56亿,分红比例虽然不错,有38%左右。最近2年的分红远远超过公司的自由现金流,22年为222%,23年为110%,基本是过去三年的平均数的2倍。

而根据2024 年 8 月 19 日《关于调整公司向特定对象发行股票募集资金规模的议案》将本次募集资金规模从不超过 35,000.00 万元(含本数)调整为不超过 30,000.00 万元(含本数)。将拟使用募集资金 7,000.00 万元用于补充流动资金,调整为使用募集资金2,000.00 万元用于补充流动资金。

一方面大额分红,一方面募资补流,这是左手倒右手,两头香。

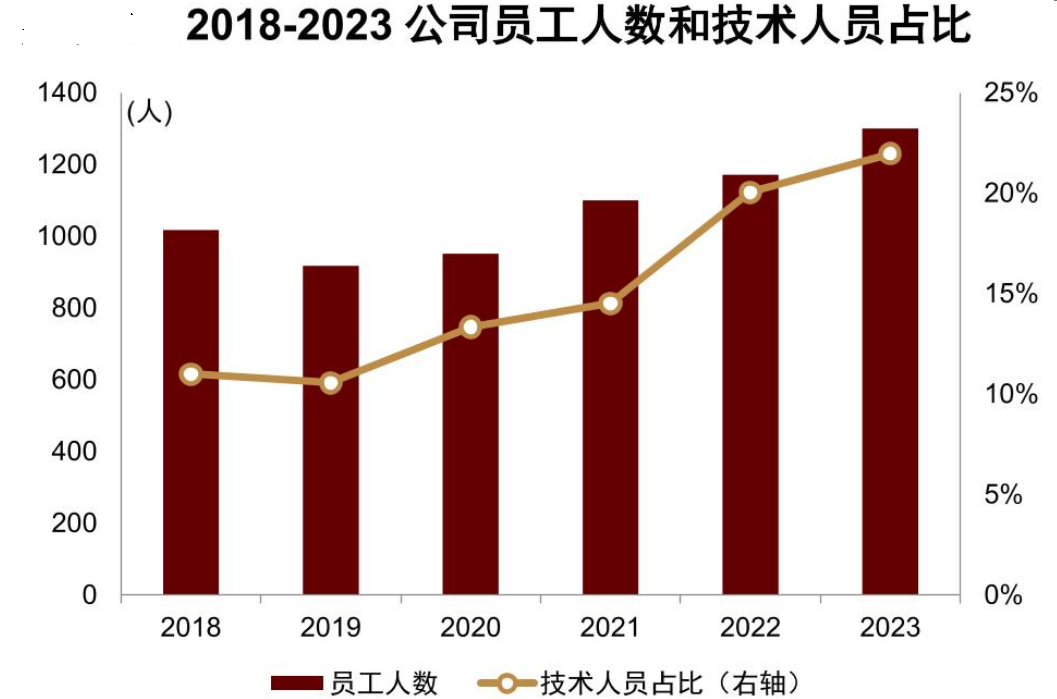

07、研发天团高速增长,连接器行业标准起草者

2023 年,公司技术员工总数为286 人,较 2018 年增长 155.36%;技术员工数量占比为 21.98%,较 2018 年的占比 11.00%提升 10.98ppt。

公司主要核心技术居国内先进水平,部分达到了国际先进水平,并主导、参与制定多项行业标准。

早在 2007 年 2 月,公司作为第一起草单位与中国电子标准化研究所共同起草制定的国际标准 IEC61169-37《射频连接器第 37 部分:STWX8 系列射频同轴连接器分规范》获得发布,成为我国射频连接器行业发布的第一项 IEC 国际标准。

根据公司 2023 年报,公司共参与制、修订 IEC 国际标准 16 项、国家标准 10 项、国家特种标准 22 项以及通信行业标准 3 项。公司是我国射频连接器行业拥有 IEC 国际标准最多的企业。截至 2023 年底,公司及控股子公司有效专利 180 项,其中发明专利 15 项、实用新型 164 项、外观专利 1 项。

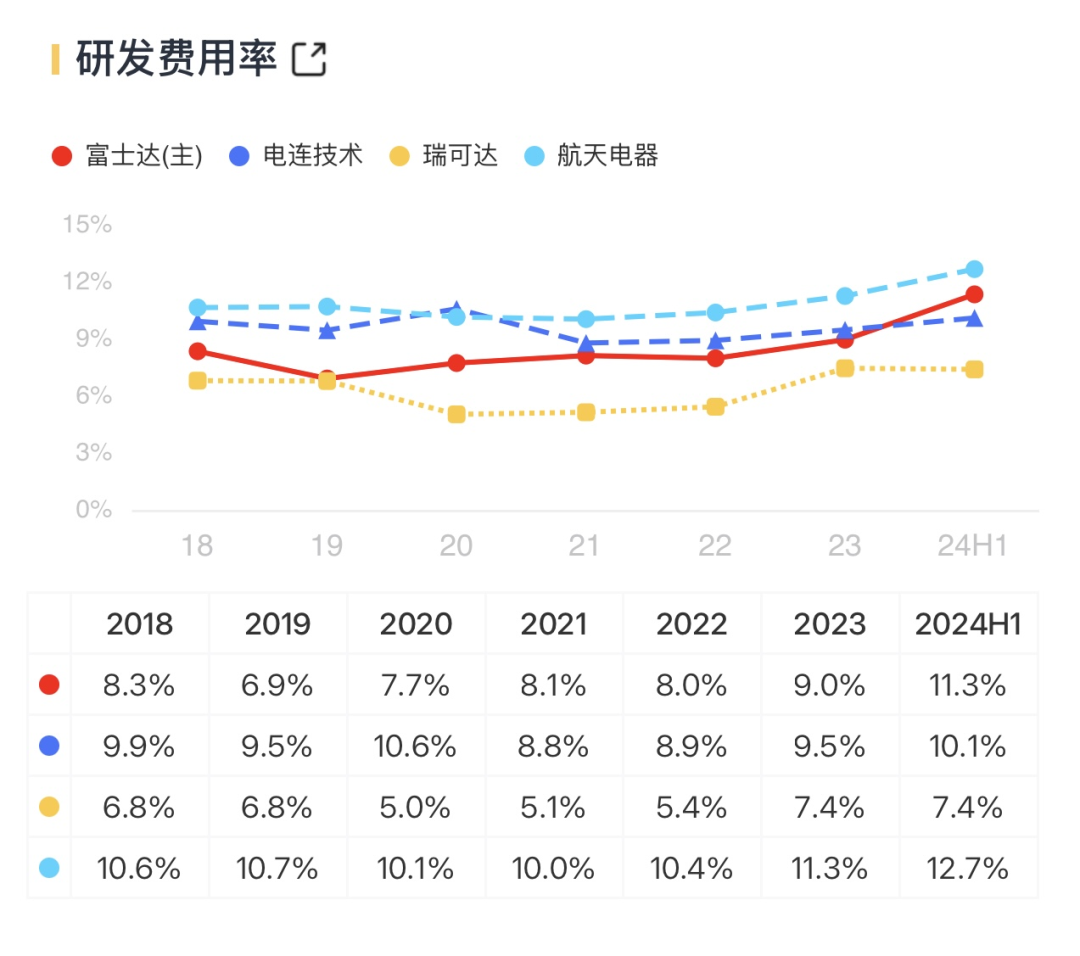

从科比公司研发费用率看,也是占比比较高的。

08、名誉董事长郭建雄一直在减持

郭建雄先生作为公司的创始人,自公司成立以来一直是公司的核心领军人物,据公司公告介绍:他带领公司紧抓时代发展机遇,持续深耕电子元器件市场,使公司发展成为国内领先的射频同轴连接器科研、生产企业,并在中国传统文化治理现代企业方面做出了具有代表性的探索实践。郭建雄先生先后担任公司总经理、副董事长等职务,期间恪尽职守、勤于创新、勇于变革,用实际行动践行着企业家精神,为公司的发展做出了卓越的贡献。

但上市以来,就一直在减持。

但上市以来郭建雄就一直在减持,累积减持5,384,000,减持金额约0.5亿。

09、小结

公司作为连接器航天领域的领导者,在过去的三年去的较高的成绩,但业绩和利润在24年大变脸,有其所在行业的特殊性,相信随着国防订单的开放和公司产能提升,会尽快回到一个正常的轨道来。

(来源:沙隆巴斯88的财富号 2024-10-24 07:10) [点击查看原文]