今天继续讲一家北交所的公司,公司所在的行业为汽车热管理。

湖北开特汽车电子电器系统股份有限公司成立于1996年,是从事于研发、生产和销售汽车电子电器系统产品的集团公司,主要从事传感器类、控制器类和执行器类等产品的研发、生产和销售,主要细分产品包括温度传感器、光传感器、调速模块、直流电机执行器、步进电机执行器和无刷电机执行器等。2010年,公司进行了股份制改造,并于2015年7月27日成功挂牌全国中小企业股份转让系统。2023年09年28日北交所上市,募集1.36亿元。

1.家族企业管理,2次股权激励,上市一致行动人一致大减持

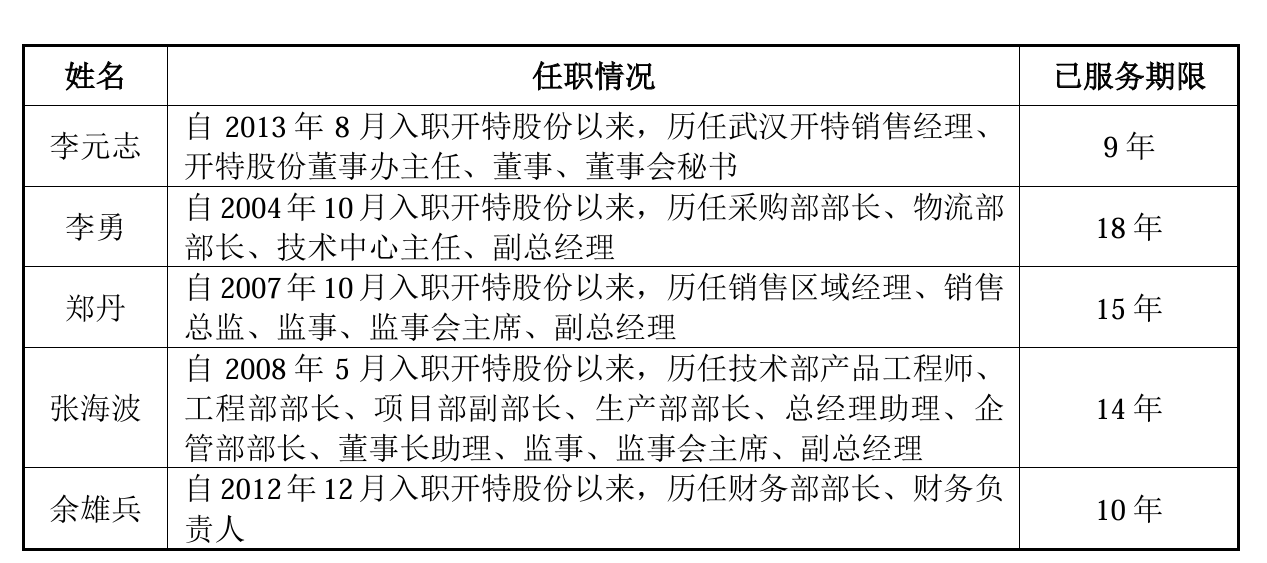

郑海法是开特股份的控股股东和实际控制人,直接持有公司25.35%的股份。

郑海法与王惠聪、郑传发、郑冰心、武汉和瑞绅投资有限为开特股份的一致行动人。

王惠聪是郑海法的妻子,郑传发和郑冰心分别是郑海法的哥哥和弟弟,李元志是郑海法的外甥,也是开特股份董秘。

比较有意思的是郑海法妻子公司二股东王惠聪,她虽然并非公司创始股东,但是在2016 年至2018 年期间,王惠聪通过全国股转系统二级市场陆续买入公司股份200万股;2019 年,主要通过郑海法股份转让,持有公司股份至1,708.80万股,目前持有公司股本8.96%。王惠聪主要担任公司企管部经理(行政文员)、董事长助理,主要协助董事长郑海法处理公司日常行政接待事务,但不在公司高管系列,原先上市前没有认定一致行动人。

(来源:公司问询函)

北交所上市之前,公司做过一次股权激励,2022年2月17日,同意公司5名高级管理人员认购150万股股公司股票,授予价格为 2.55 元/股。

股权激励的目标比较简单:

22年与21年营收同比增长10%,23年增长20%,24年增长30%。

目前看都远超目标,老板对管理层还是比较厚道。

不光如此,上市前还有员工持股平台,武汉和盛海达投资中心(有限合伙)是开特股份的员工持股平台,只是比较早2013做的,已经过去10年。

24年9月份,公司开始了第二次股权激励,授予数量合计为236万股,其中核心员工(47人)共获授162万股,占本激励计划拟授出限制性股票总量的比例为56.63%。

业绩要求以23年为基数,要求营收最低增长12%,24%,36%,或者净利润增长8%,16%,24%。以24年Q3的业绩情况看,24年行权问题不大。限制性股票的授予价格为5.27元/股,目前收益已经翻两番。

期待公司25年的情况。

公司在北交所上市前,实控人郑海法夫妇和其他一致行动人合计减持1601万股,主要用于偿还个人欠款。

2.第一大客户比亚迪占比三成,新能源营收比重显著上升,其他增速一般,T系有想象空间

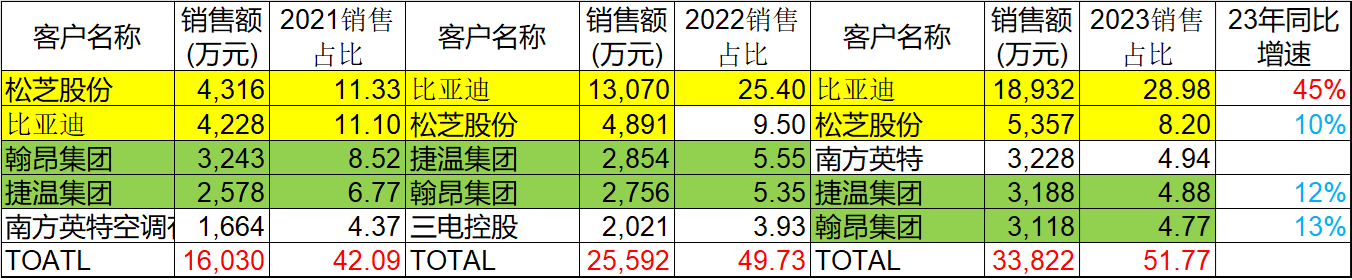

公司的前五大客户比较集中,占比50%左右。

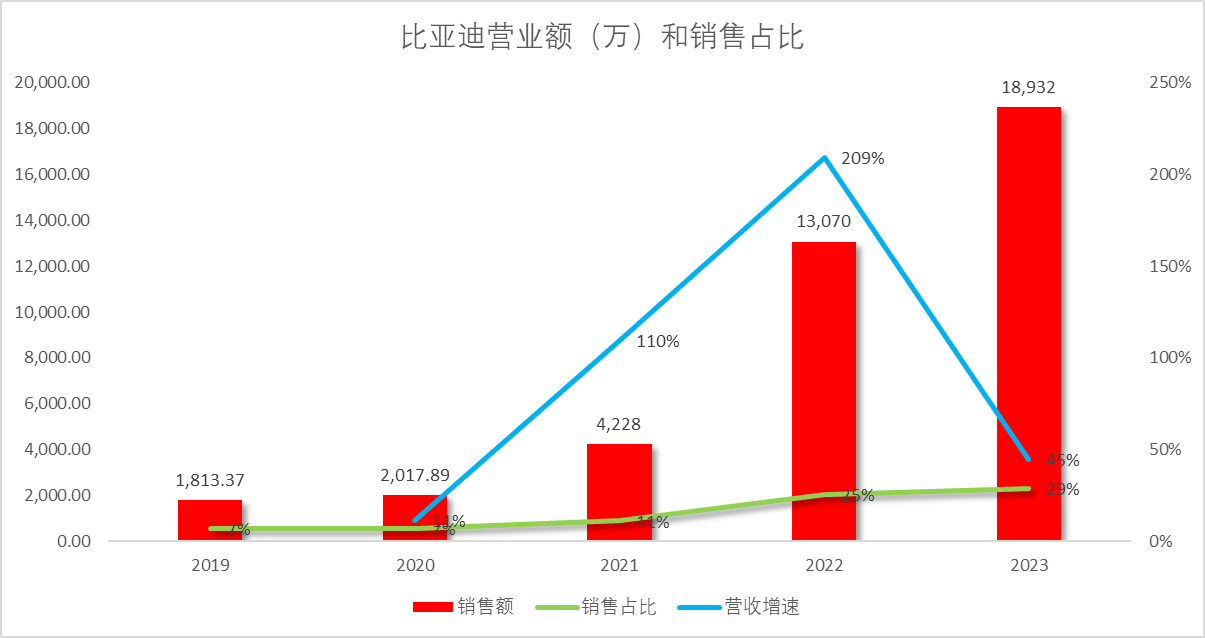

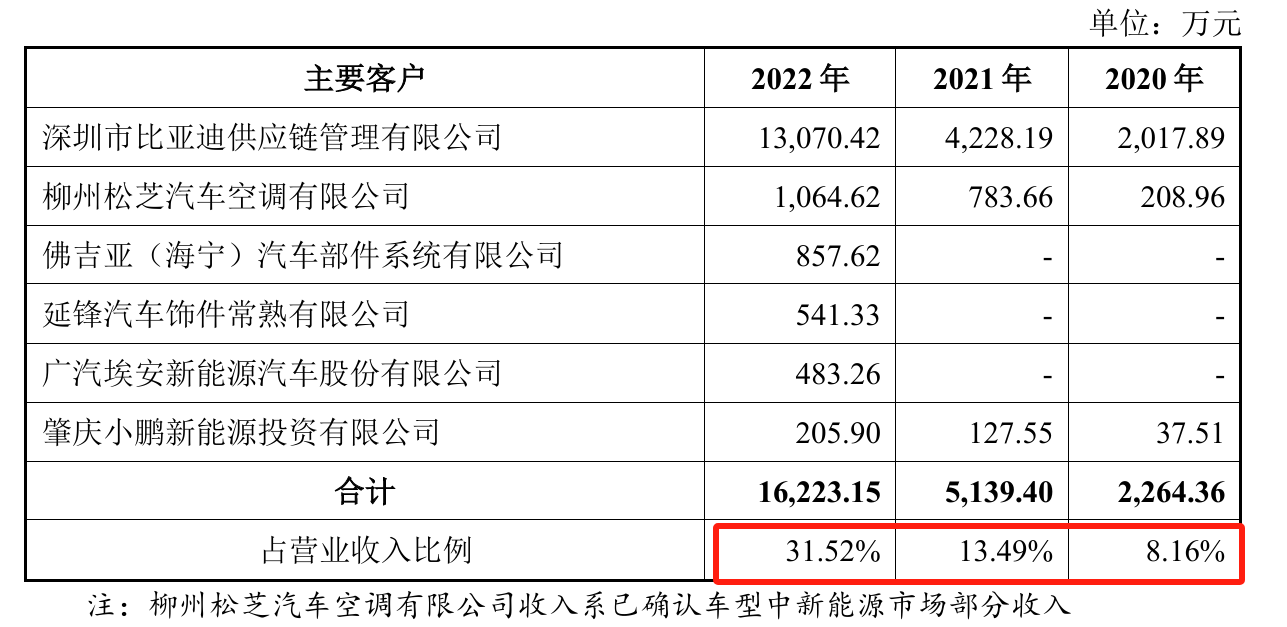

目前比亚迪是公司第一大客户,公司与比亚迪互相陪伴成长近20年。2022年是比亚迪腾飞的起点,公司正好也赶上这波机会。2023年,公司对比亚迪的销售金额达1.9亿元,占公司全部营收的比重为29%,公司全系列产品供比亚迪全系车型。

只是不知道比亚迪要求供应商降价10%对公司影响如何?

2022年中国乘用车厂商前十厂商中除广汽丰田未直接或间接供货外,其他厂商均为公司直接或间接客户。

从前五客户看,除了比亚迪以外,公司的传统客户同比增速一般,只有12-13%。

从车企的整体收入份额看,新能源的比重越来越大,从2020年8%到2022年31%,新能源为公司的贡献更加突出。

公司通过部分直接配套及部分二级配套供应产品小米汽车和问界汽车,此外特斯拉是公司重要客户之一,是通过一级供应商供货,产品主要为执行器类。公司也是目前唯一已进入特斯拉传感器链条的传感器公司。

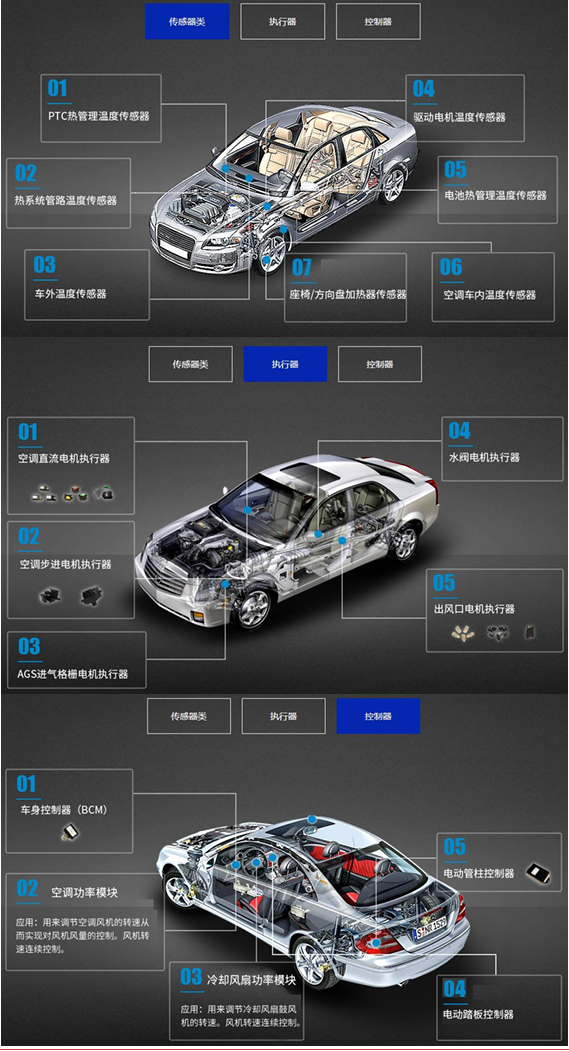

3.三个单品营收均2亿,传感器行业前三,毛利率上升,新能源渗透率有空间,募投项目改成后起之秀执行器

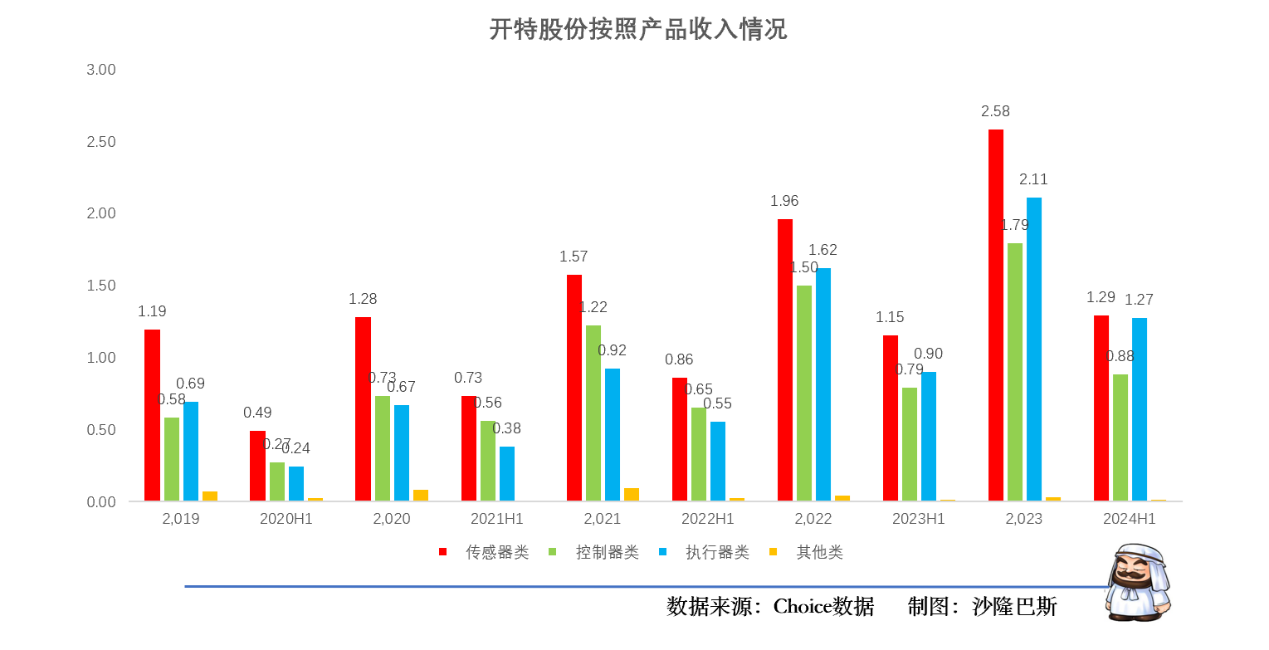

从公司的收入构成看:公司的产品分为传感器、控制器和执行器,三者营收都接近2个亿左右。

公司产品主要应用于汽车及汽车热系统领域,从产品性能看,公司的产品与国外差距逐步缩小。

(来源:公司问询函)

2020-2022年,公司车用系列传感器产品的销售收入位居国内前三。

(公司问询函,2022年数据)

传感器是公司的第一大主营收入,占比40%左右,单品从2019年1.19亿做到2023年营收2.58亿。

控制器曾经是公司的第二大主营收入,2022年一度占比超过30%,此后逐年下降,单品从2019年0.58亿做到2023年营收1.79亿,营收占比27%。

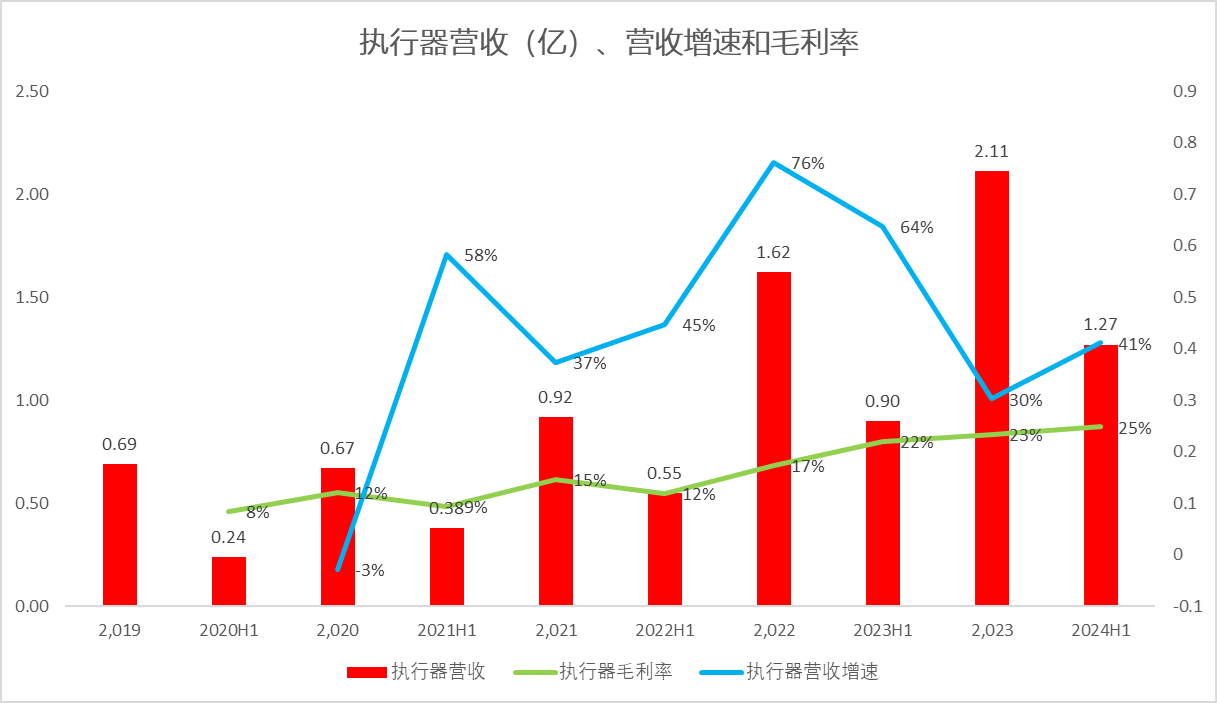

执行器曾经是公司的第三大主营收入,2020年占比只有24%,此后逐年升高,单品从2019年0.69亿做到2023年营收2.11亿,营收占比32%,已经成为公司新的第二的主营收入。

从利润的构成看:

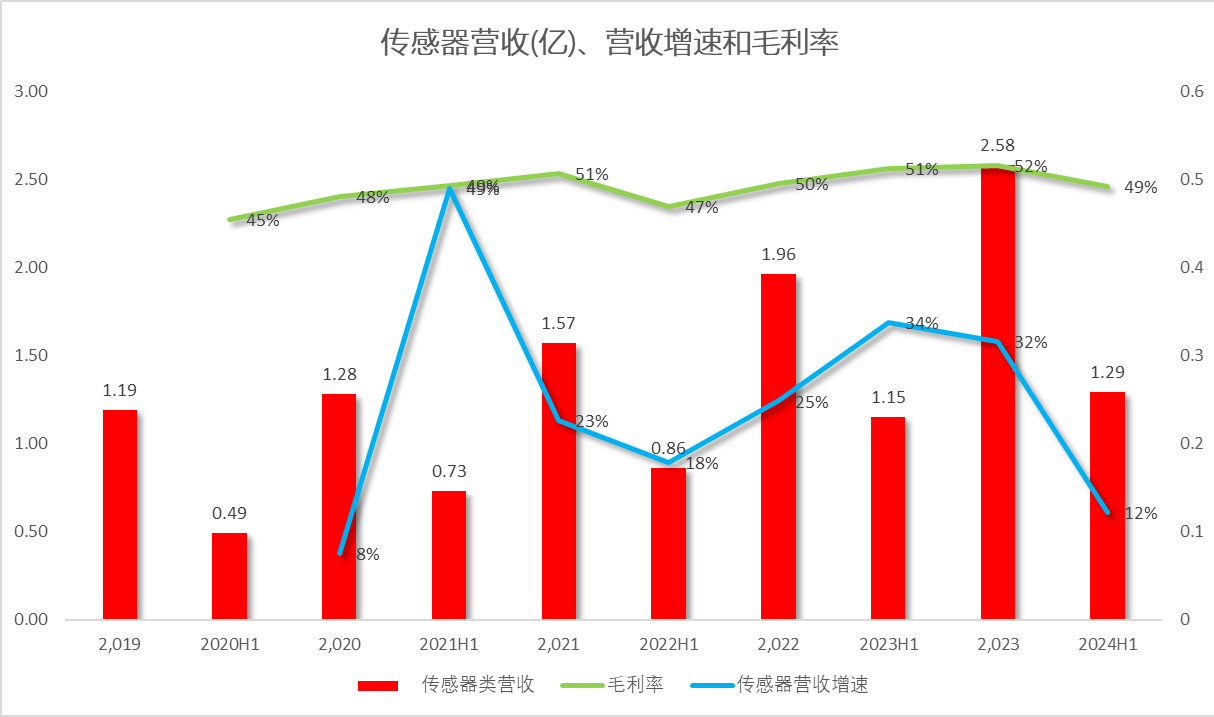

传感器始终是公司的第一大利润来源,23年1.33亿,占比60.8%,基本碾压其他品类。

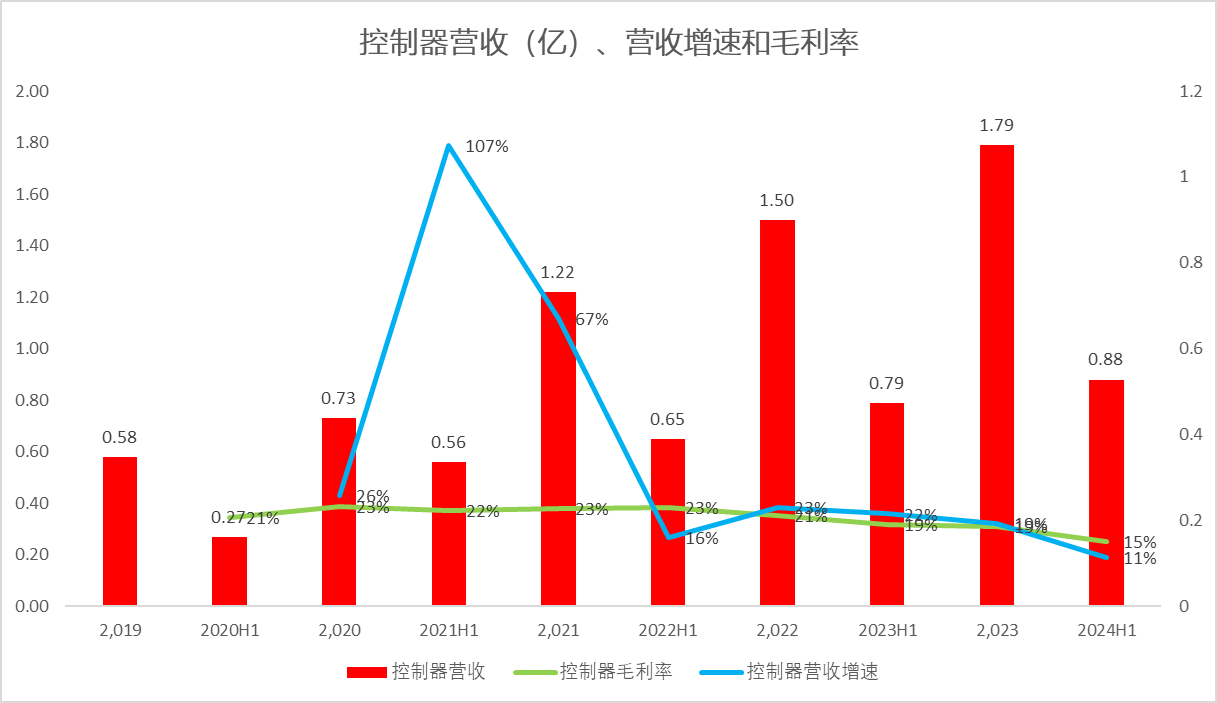

控制器的利润构成与收入构成差不多,23年0.33亿,利润占比15.2%。

执行器也基本一致,23年0.49亿,利润占比22.47%。

把产品拆分再看一下:

1)首先看传感器,收入和利润大头,拓展有空间

传感器的营收增速比较不错,21年增速23%,22年增速25%,23年增速32%,呈现较好的加速过程。

传感器的毛利率,一直比较稳定,而且持续提高,毛利率从2020年的48%,上升到2023年的52%。

毛利率上升原因:

温度传感器的核心部件 NTC 热敏电阻器件的制备具有较高的技术门槛,国内仅有较少公司掌握了成熟的制备工艺。公司掌控了传感器类产品所有核心环节的制造工艺流程,拥有 NTC 温度传感器开发的能力,同时也掌握 NTC 温度传感器的芯片配方调制、烧结、切片、封装检测的完整流程,通过产业链的完整覆盖,既可以较好的控制成本,又可以保证产品具有更好的一致性和稳定性,从而使得公司传感器类产品能够保持较高的毛利率。

同时结构的变化带来的单价调整也是毛利率增加的原因, 以最大的温度传感器为例,由于其他温度传感器的销售比重提升,温度传感器产品的销售单价亦呈上升趋势。

传感器的应用广泛,未来主要应用于二氧化碳热泵空调的温度、压力检测,同时可以拓展其他应用场景。

2)控制器,增收不增利

控制器的营收增速也还不错,21年增速增速较高达到67%,22年增速23%,23年增速19%,增速逐渐放缓,但总体保持在20%以上,24H1增速下降到11%。

控制器的毛利率看,处于下降通道,公司的毛利率从2020年的23.36%,下降到2023年的18.59%,24H1下降到15%,这大概就是控制器增收不增利的原因。

3)执行器:增收增利,后起之秀

执行器的营收增速也是一直处于加速阶段,21年增速增速达到37%,22年增速高达76%,23年增速30%,24H1增速上升到41%。

执行器的毛利率看,却是处于上升通道,公司的毛利率从2020年的12%,上升到2023年的23%,24H1上升到25%,增收增利。

此外,公司 CCS(电芯连接系统)产品市场需求量大,目前已获得了储能项目小批量订单,其他客户项目正在对接当中。CCS主要由信号采集组件 (FPC、PCB、FFC等)、塑胶结构件、铜铝排等组成,通过热压合或铆接等工艺连接成一个整体,实现电芯高压串并联,以及电池的温度采样、电芯电压采样功能,通过FPC/PCB和连接器组件提供温度和电压给BMS系统,属于BMS系统的一部分。2022年,开特股份的CCS产品已配套威胜能源、赣锋锂电。

贝哲斯咨询 2024 版汽车执行器市场分析报告显示,2023 年全球汽车执行器市场规模达到 1,657.97 亿元,预计到 2029 年将达到 2,758.55 亿元,预测期间年复合增长率预估为 8.75%。

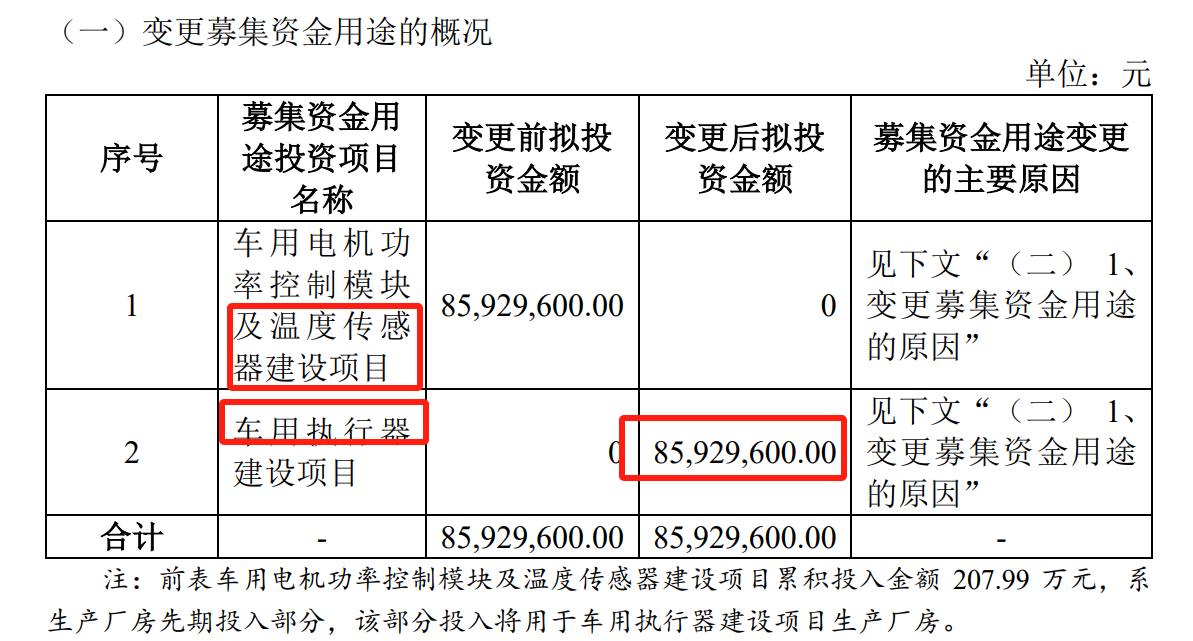

公司在24年11月份也公告将募投项目从传感器变更为车用执行器项目,也是看中这块未来的发展空间。

4)整体毛利率变化原因:原材料和结构变化

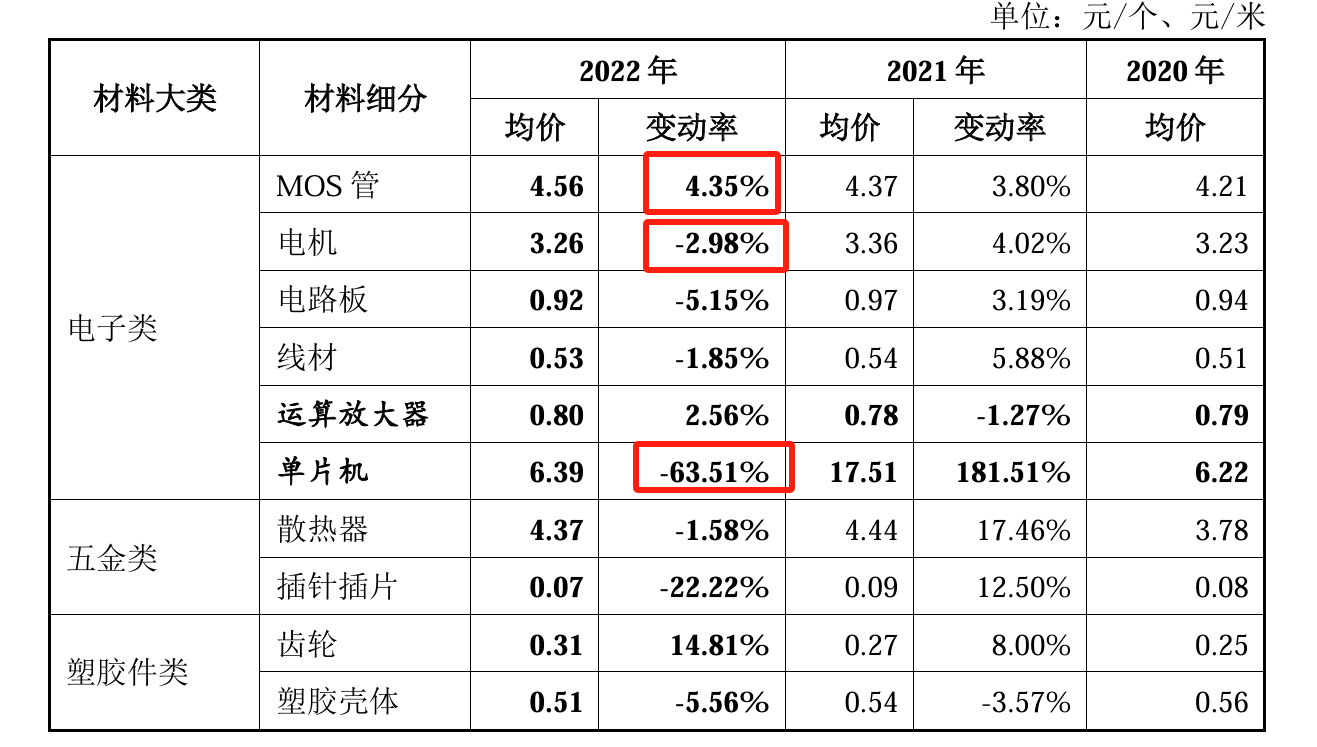

公司的主要原材料采购价格的主要构成材料为铜材、铝材、镀锌钢板、单晶硅、树脂、玻璃纤维布、聚甲醛(POM)、聚丙烯(PP)、聚己二酰己二胺(PA66)等。

从原材料看,2022年,公司主要原材料采购均价除MOS管、运算放大器、齿轮有所上涨外,其余均呈下降趋势。

5)新能源带来的市场空间

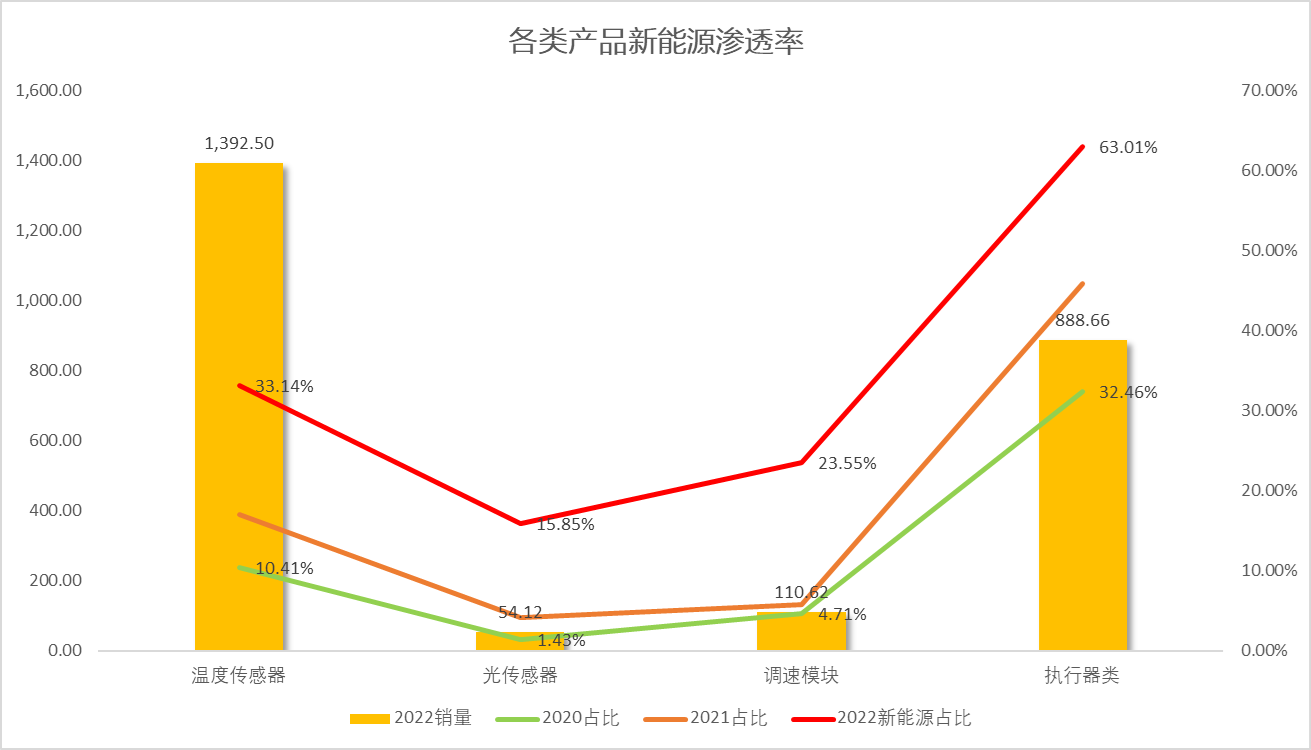

公司温度传感器产品在传统燃油车上平均用量约为 6-12 个,在新能源汽车上平均用量约为 28-39个,执行器类产品在传统燃油车上平均用量约为 4-5 个,在新能源车上平均用量约为 11-14个,其他类产品用量两者无明显差异。

相比传统燃油车,新能源汽车的热管理系统结构更加复杂,同时还带来了零部件的替换和升级,汽车热管理系统单车价值量大幅提升,是传统燃油车的 3倍左右。

从各个细分产品的新能源渗透率看,执行器渗透率已经达到63%,温度传感器渗透率才33%,光传感器渗透率54%,产品在新能源渗透率依然有空间,尤其温度传感器。

(来源:公司问询函)

此外新能源汽车的电动化和智能化浪潮催生了一系列新型执行器的应用,这都对公司的增量带来空间。

2024 年上半年,公司产品在新能源车的收入占比在 60%左右,燃油车占比在 40%左右。

根据中汽协数据,2024 年 1-9 月,我国汽车产销分别完成 2147 万辆和 2157.1万辆,同比分别增长 1.9%和 2.4%,其中新能源汽车产销分别完成 831.6 万辆和832 万辆,同比分别增长 31.7%和 32.5%,新能源汽车仍保持着快速增长,2024年 9 月新能源汽车新车销量已占总销量的 45.8%,渗透率进一步提高。未来公司的业务增长来源于原有客户的产品进一步渗透、新产品的批量供应。

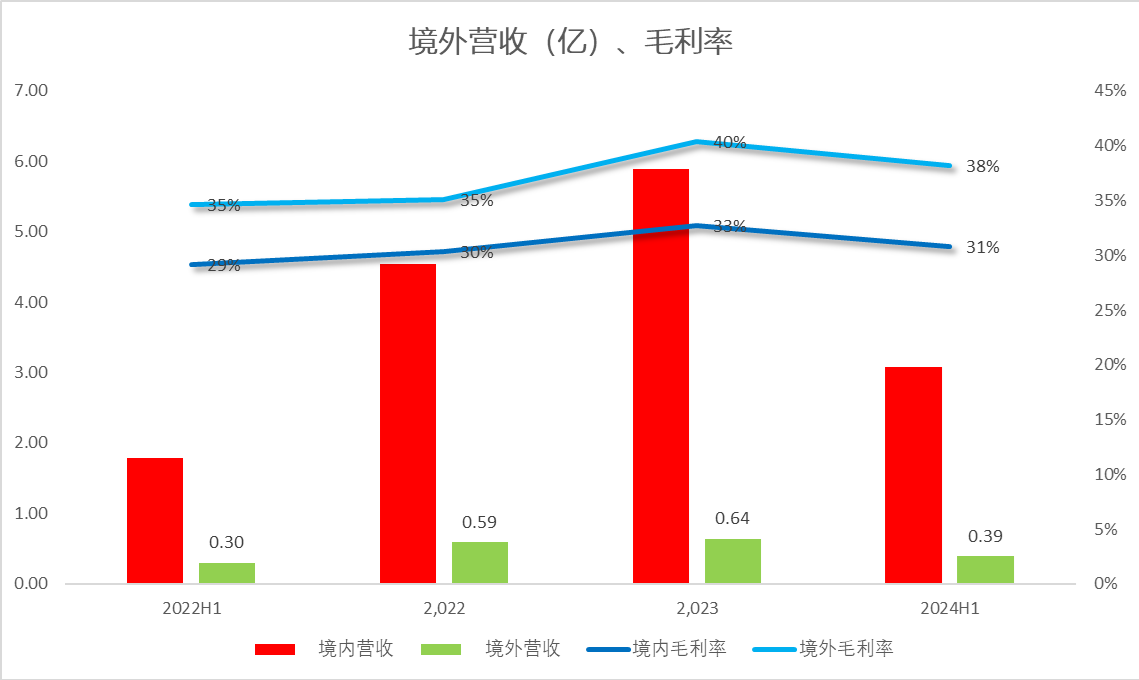

6)境外收入占比不高,毛利率稳定

公司境外收入占比不高。2022年营收0.59亿,2023年营收0.64亿,同比增加8%,营收占比9.79%,利润占比11.84%。

需要说明的是,境外的毛利率比较高,23年40.42%,与境内毛利率差逐渐拉阔,达到8个点,主要为汇率变动,此外跟公司境外的产品结构相关,主要是温度传感器中境外销售比重高,提高了毛利率。

4.ROE增速高,增收更增利,毛利和净利稳步提高,费用率下降,经营现金流暴涨,1年以上库存占比高,注意存货计提风险,负债率下降,一次性分红1个亿

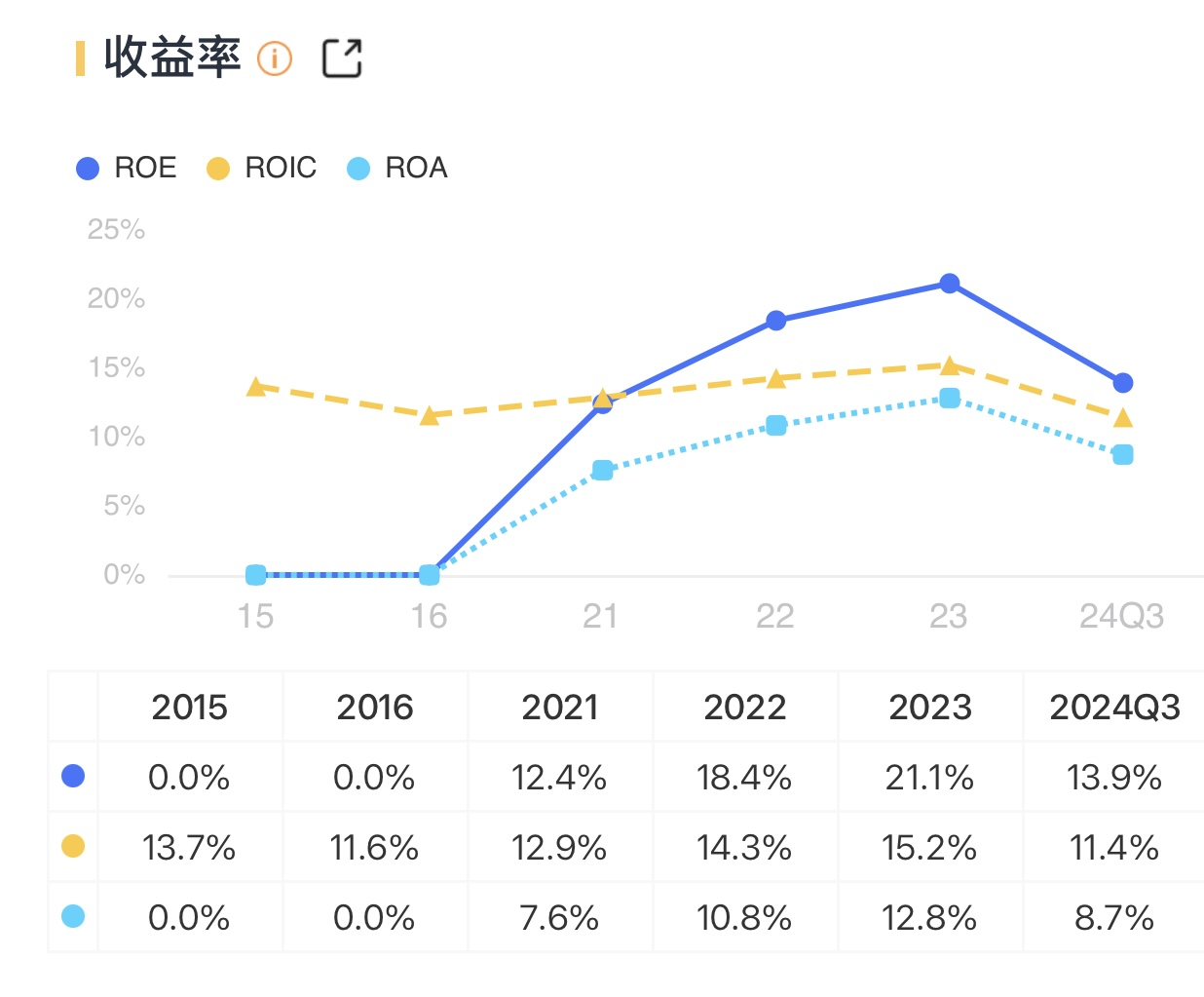

公司最近三年的ROE平均增速在17%左右,表现比较优秀。

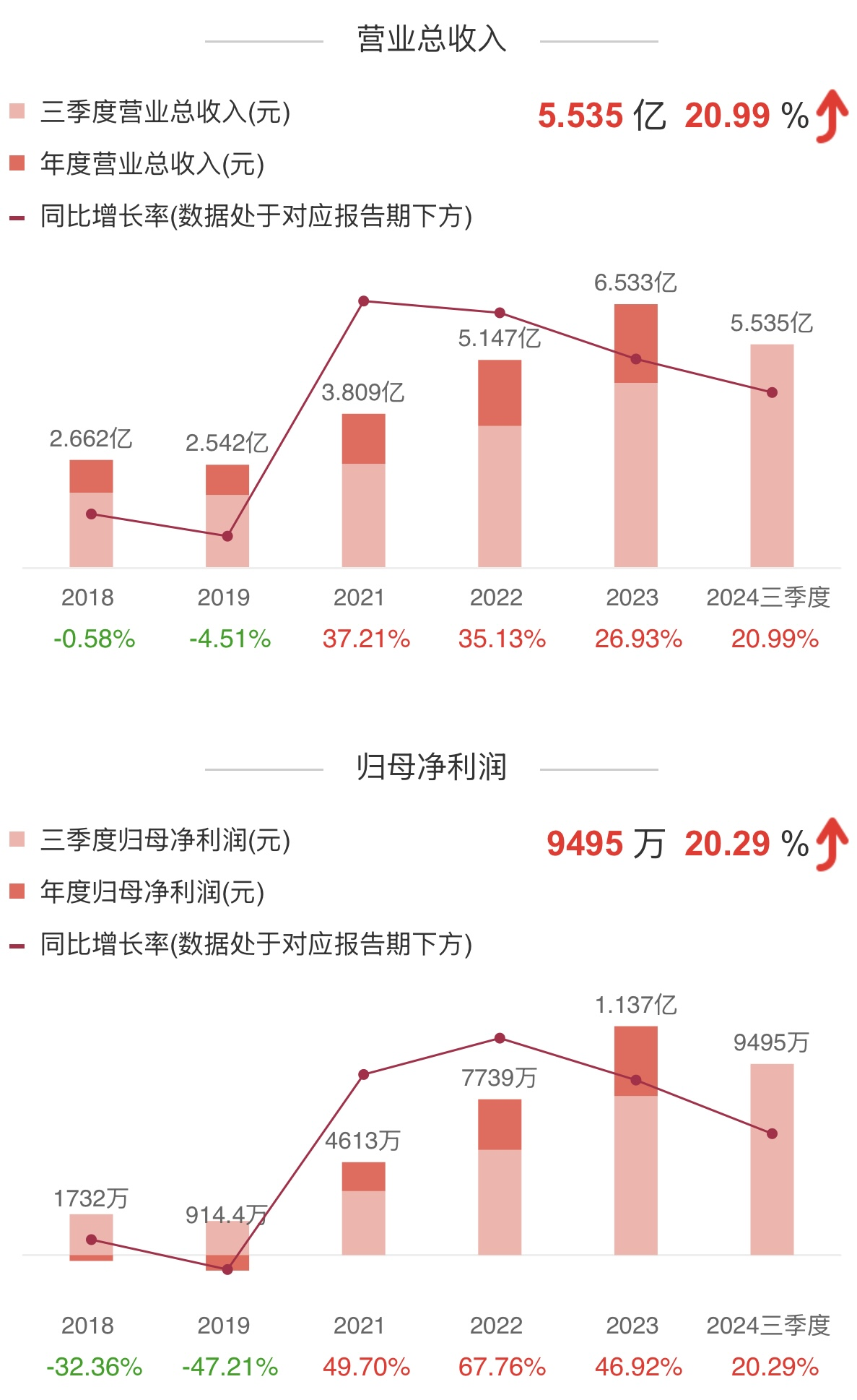

2019-2023年,公司营收从2.5亿元提升至6.5亿元,复合增长率26.6%;净利润从0.09亿元长至1.13亿元,复合增长率87.8%。

增收更增利。

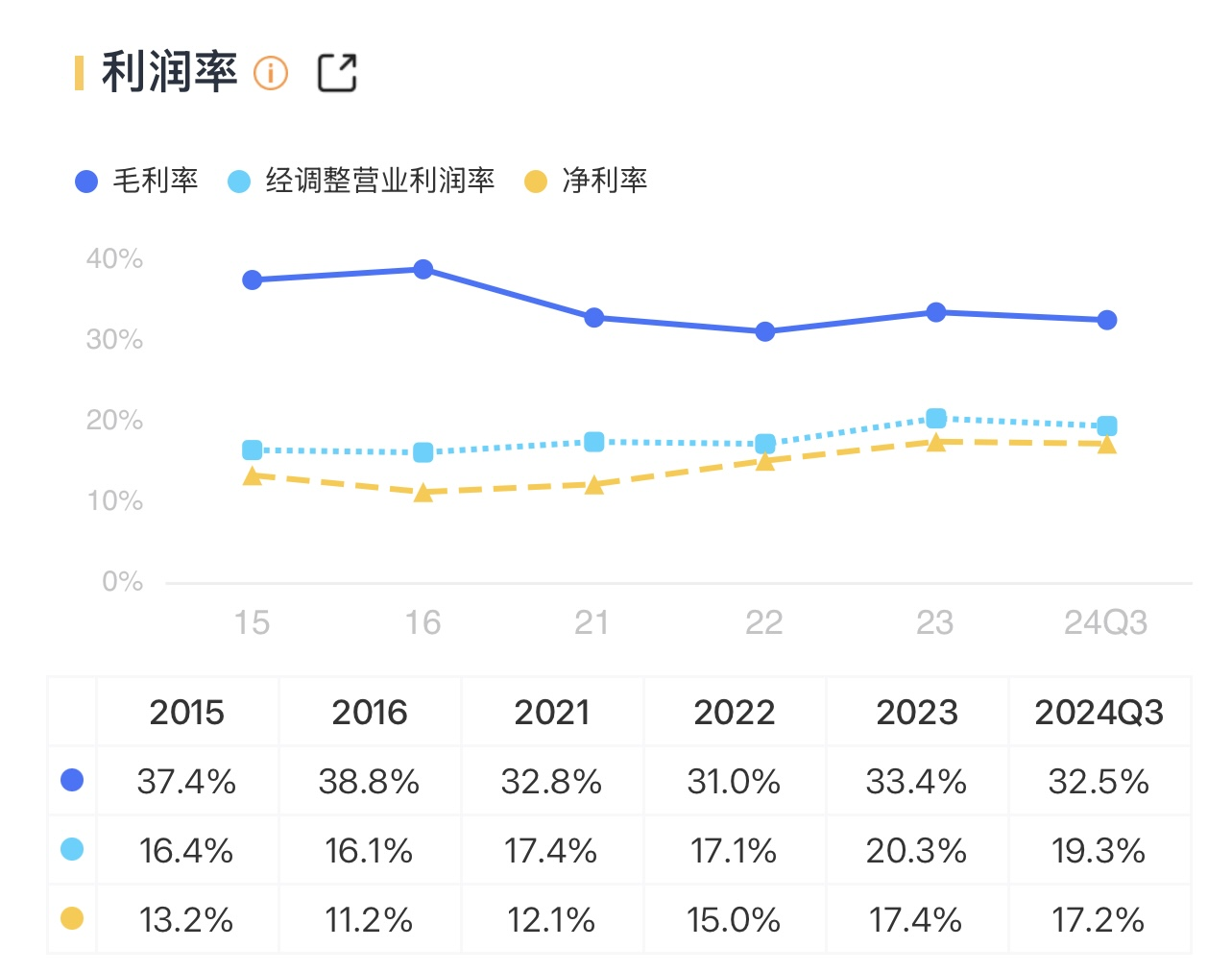

整体看公司毛利率最近三年始终保持在30%以上,而且持续上升;受益于规模效应,2023年净利率稳步提升至17.4%,达到历史最高。

2024 年上半年,公司实现营业收入 3.47 亿,归属上市公司股东的净利润 0.61 亿,分别同比增长 21.28%和 19.80%。

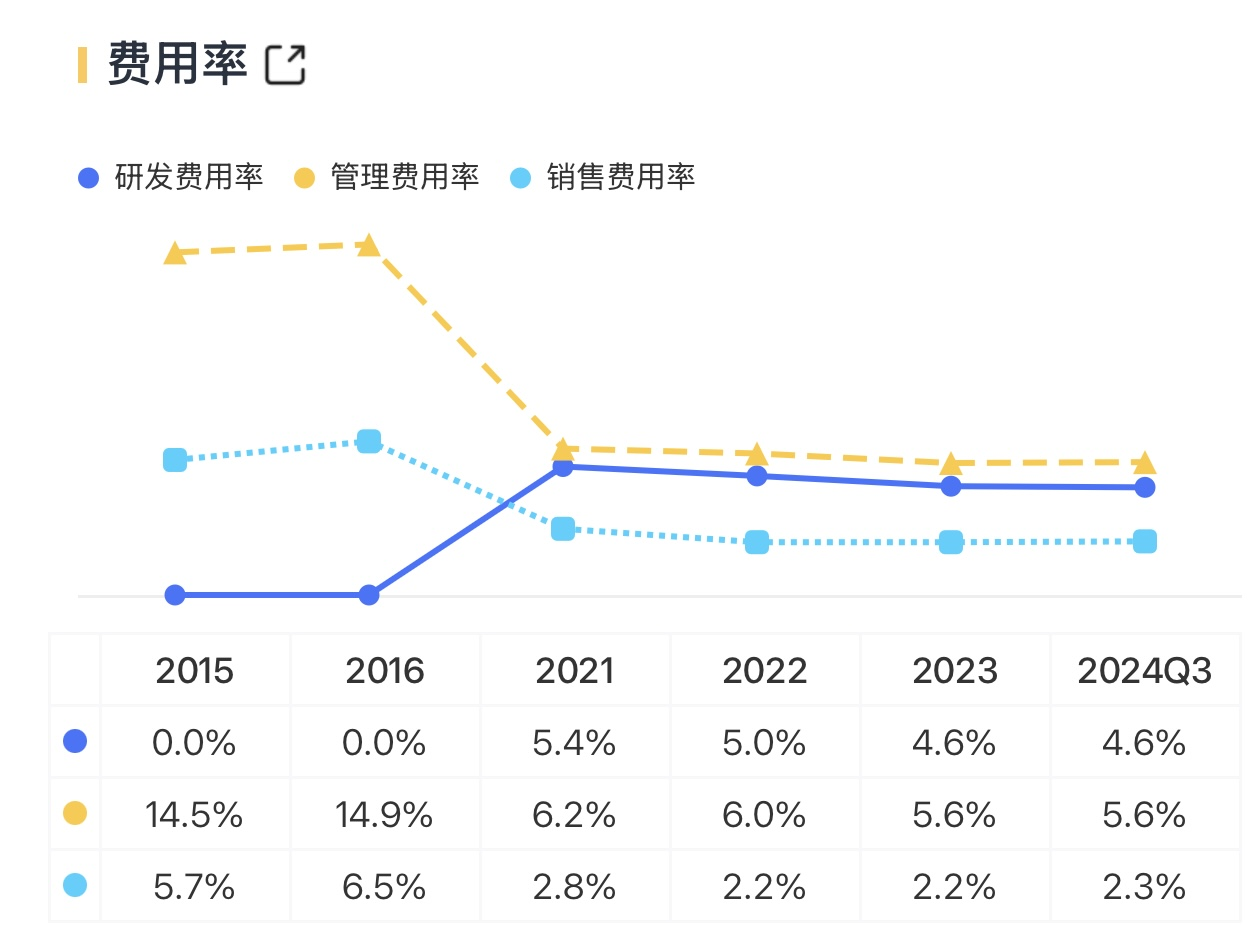

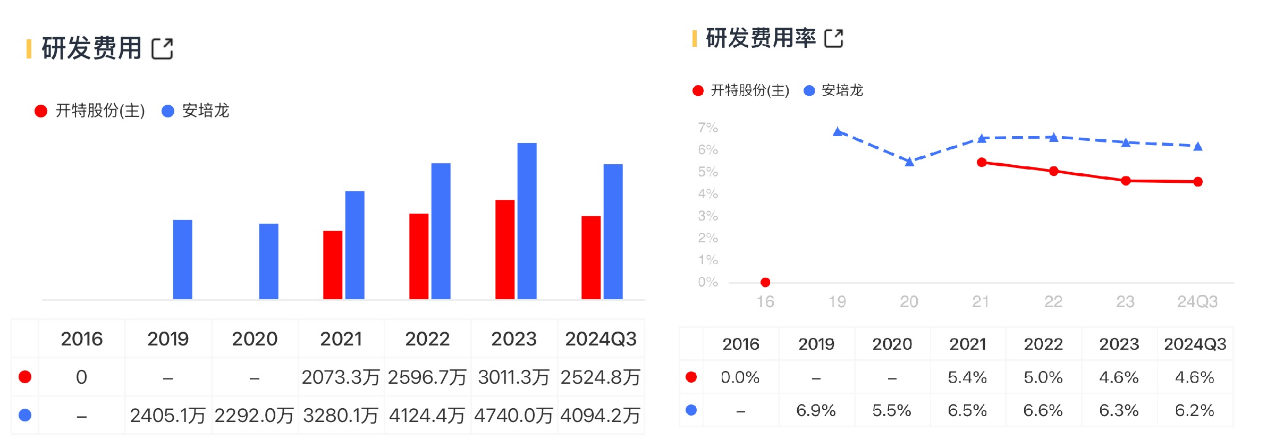

公司的费用率维持在13%。其中占比最大的是管理费用,主要是2022股权激励费用以及北交所IPO中介机构费用。销售费用率逐年下降。研发费用率维持在5%左右。

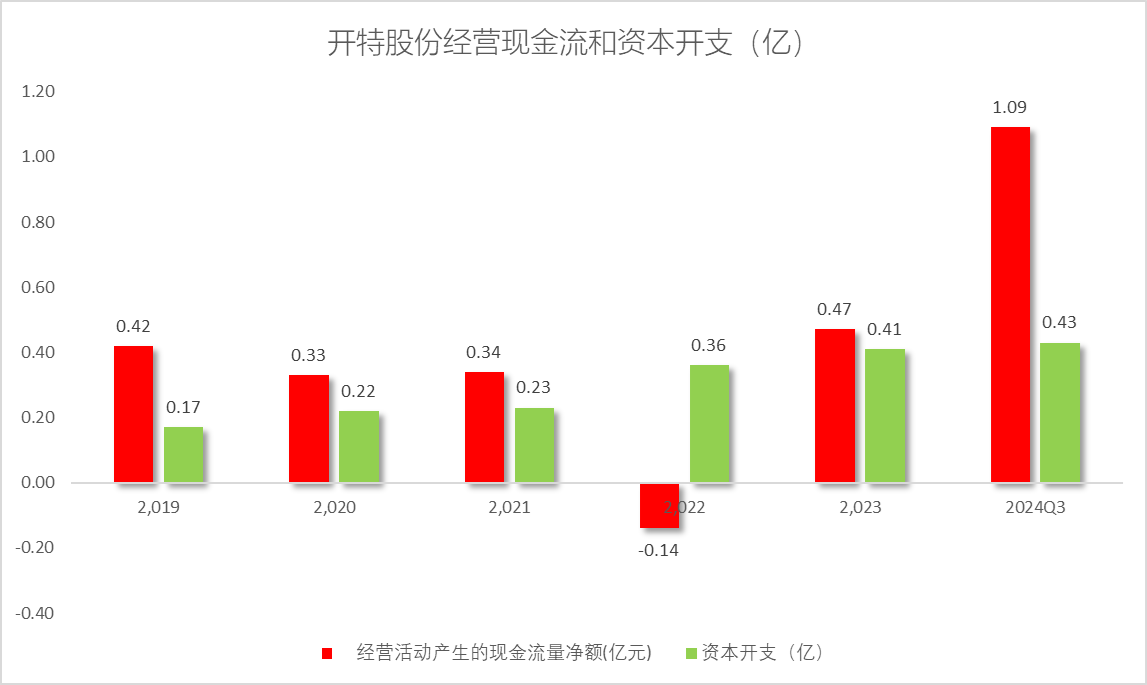

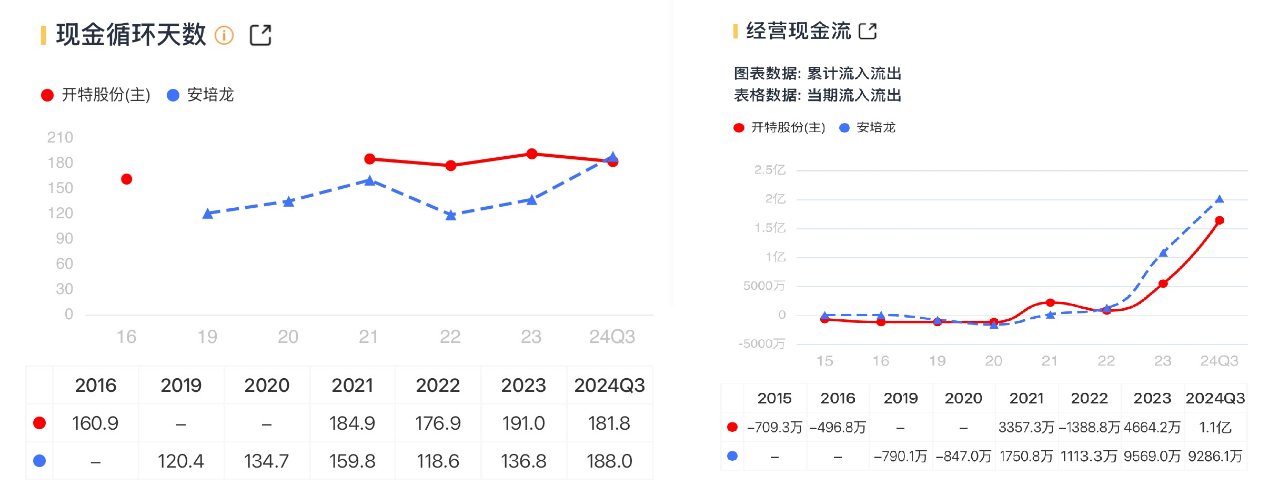

公司最近三年的经营现金流净流入6700万,值得一提是2022年经营现金流为负1400万,而当年是比亚迪订单爆发的时候,原因是比亚迪主要采用迪链凭证进行货款结算,到2023年经营现金流恢复正常到4700万,24Q3更是暴涨达到1.09亿。

公司的资本开始逐年增加,23年4100万,同比增长13%。

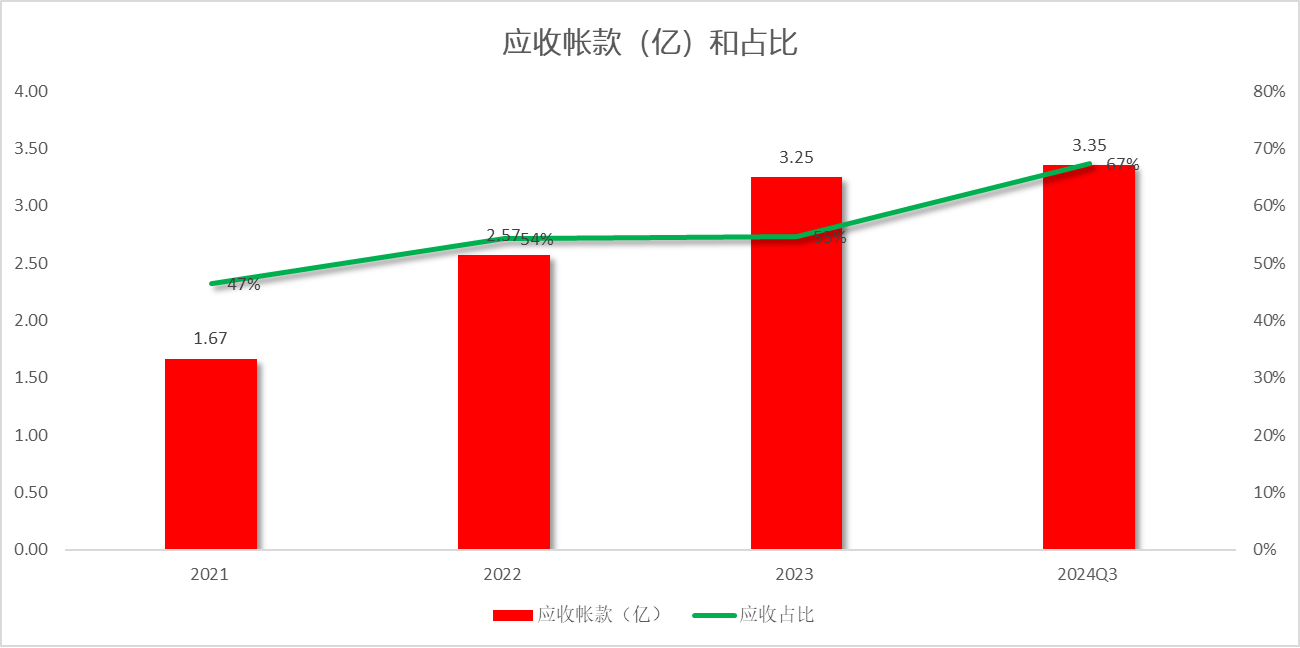

公司的应收帐款比重逐年增加,24Q3上升到67%。

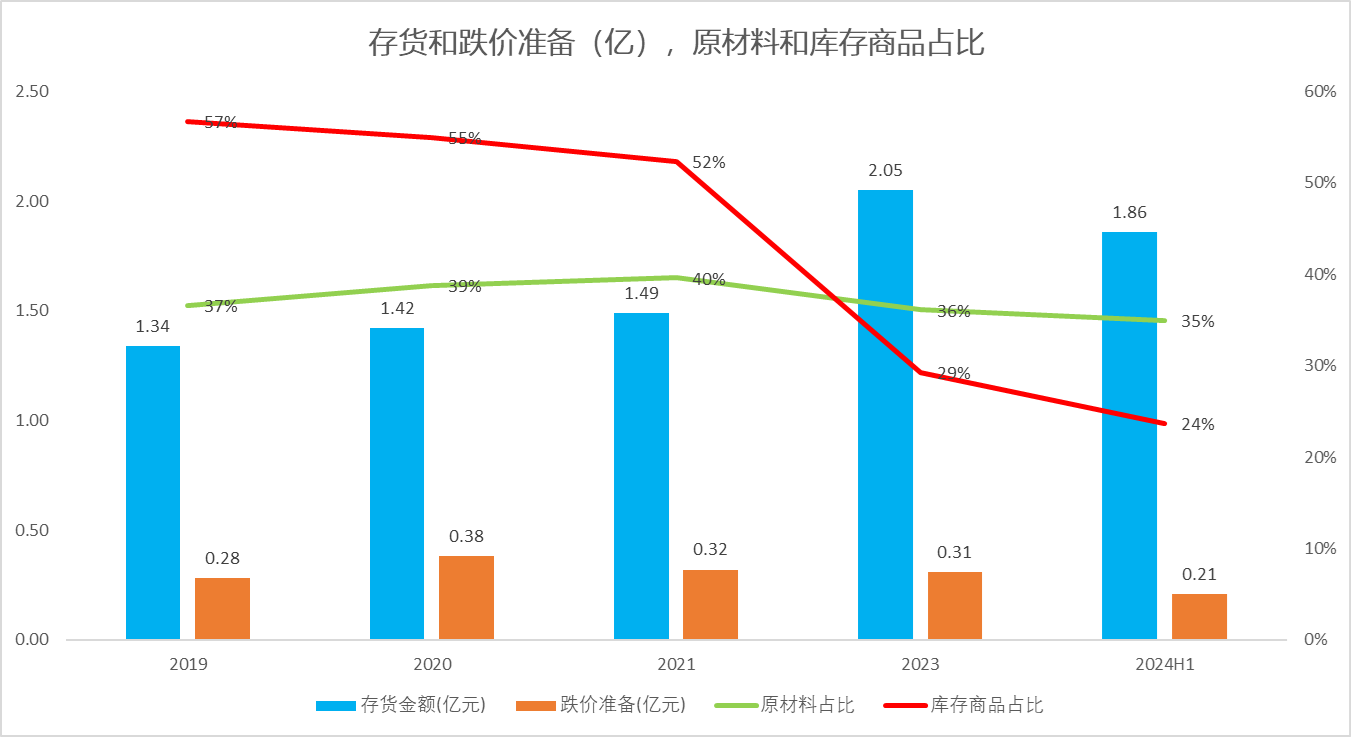

公司的存货增长比较快,23年存货2.05亿,同比增长37.58%。

存货中原材料占比一直较高,23年达到36%,库存商品占比从最高57%下降到29%。

需要注意的是,公司1年以上的库存商品占比较高。在与下游客户合作的过程中出现项目暂停、延后、订单取消等形成的呆滞品,虽然部分产品可以通过售后市场进行消化,但公司无法短期内全部实现销售导致1年以上库龄、 低周转的库存商品余额较高。需要注意存货计提风险,事实上2021年末公司就销处理1,380.53万元库存。

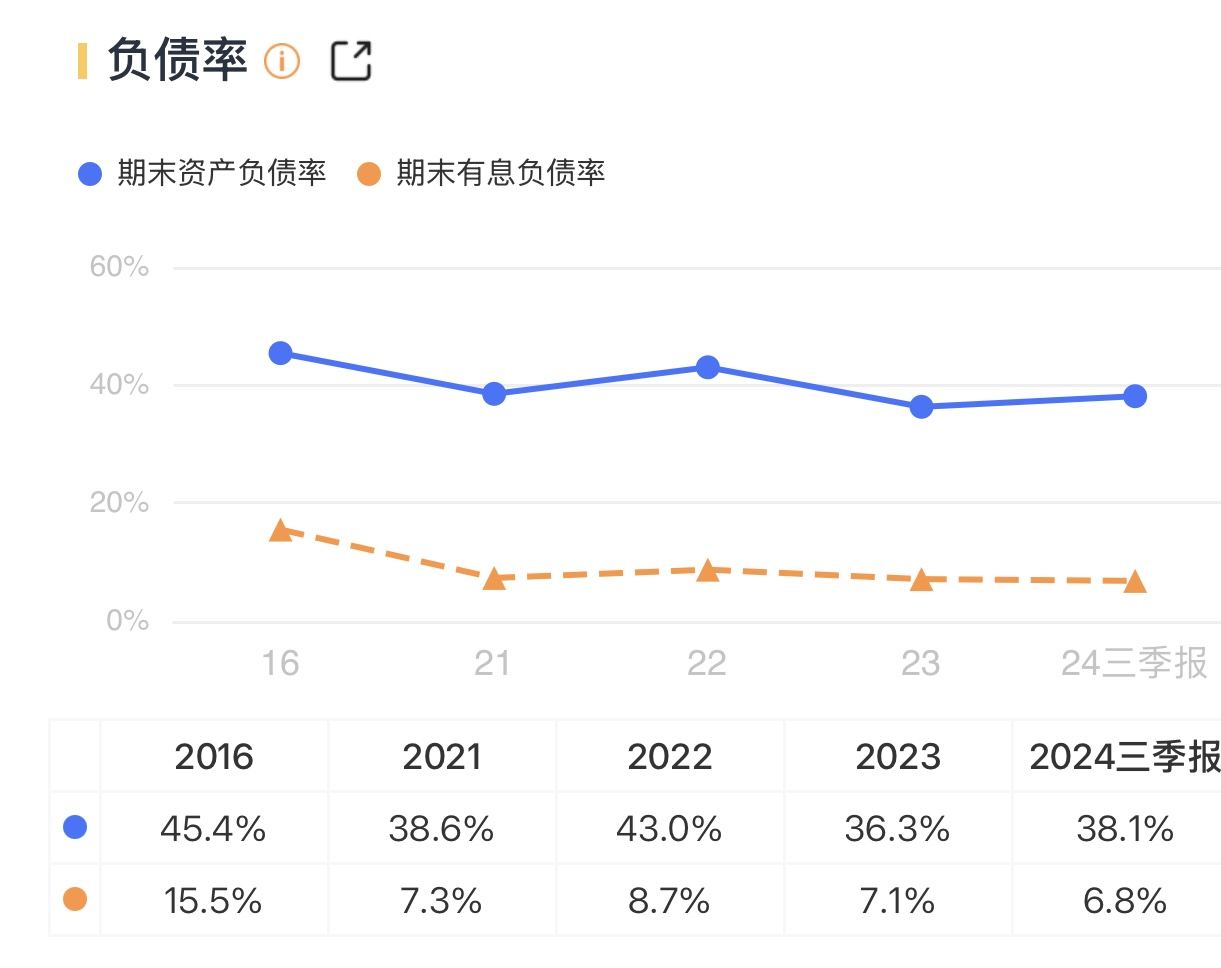

公司的负债率下降,从最高45.4%下降到23年36.3%,有息负债率达到7.1%,毕竟上市时候募投的资金3500万就是用来补流的。

公司上市前有过一次分红2000万,上市后23年分红1个亿,23年利润1.14亿,分红率88%,赚的钱都给分大股东了。

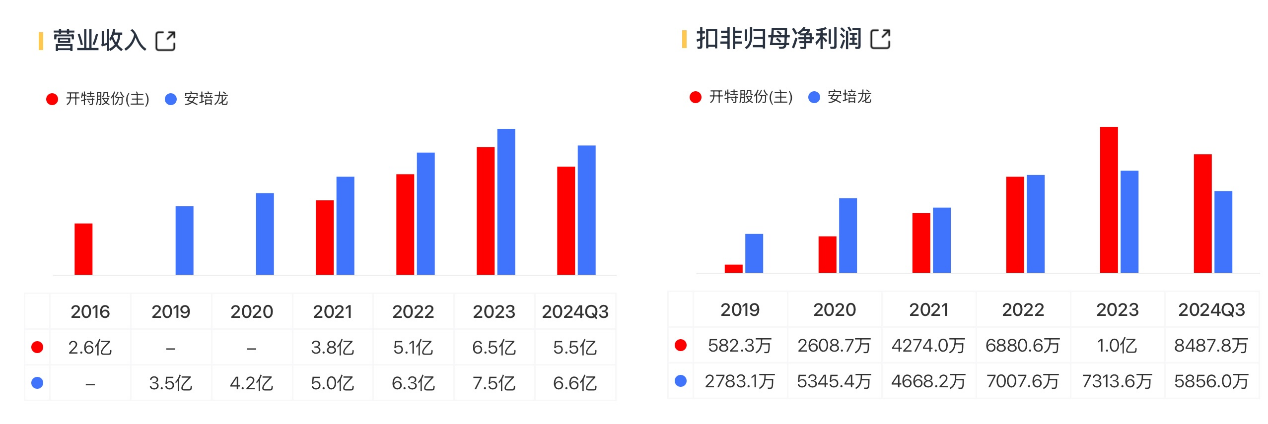

5.可比公司:安培龙

考虑到公司业务的相似性,把安培龙与公司对比。

从营收体量看,安培力平均高出公司1个亿左右,从净利润看,2022年两者差不多,但2023年开特股份高出安培龙3000万,会不会从此开启命运的齿轮呢?

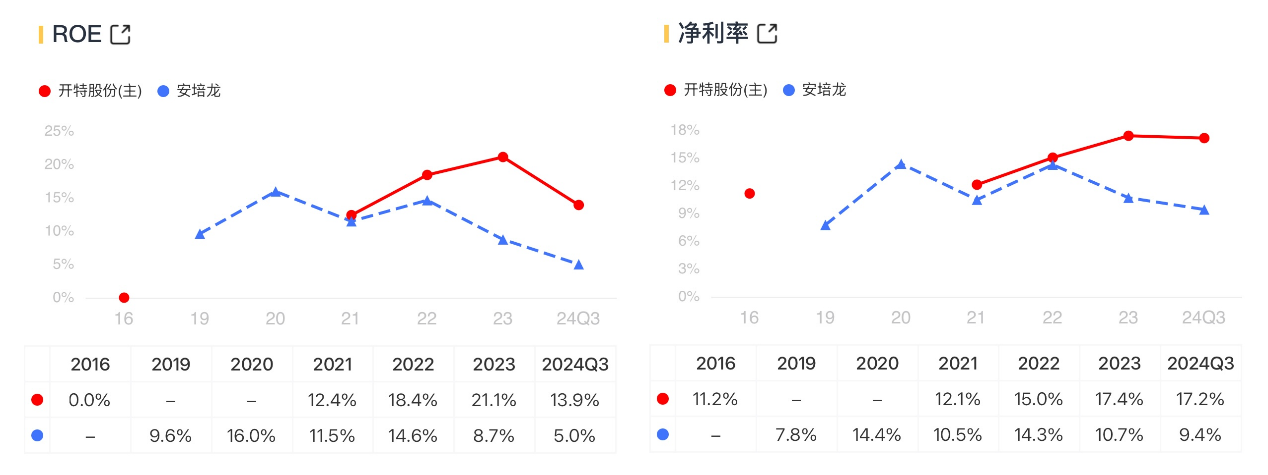

从ROE增速看,开特股份远远胜出,大家的毛利率都差不多,但是净利率公司高出安培龙将近7个点。

大家的现金循环天数都差不多,经营现金流安培龙在23年高出公司,但24年开特股份略高。

从研发费用看,安培龙是开特股份的63%,费用率是6.3%,高公司1.5个百分点。

从分红角度看,开特股份比较豪爽一些,从24年走势看安培龙好于公司。

小结

开特股份在发展的过程中攀上了比亚迪的大腿,在新能源的领域突飞猛进,产品矩阵成功的从控制器拓展了执行器和控制器,未来着力发展执行器。公司的经营现金流上市之后比较稳定,以后要注意存货风险。跟同类公司相比如果研发能上一层楼,估计能再拉开一段差距。

(来源:沙隆巴斯研究的财富号 2024-12-10 07:07) [点击查看原文]