巴斯研究 已关注

基康仪器曾经是美国基康的全资子公司。在2012年4月,美国基康转让了其所持有的基康仪器100%的股权。 //@沙隆巴斯研究 :$基康仪器(SZ830879)$期待今天的会议,基建肯定少不了。

今天继续讲一家北交所的上市公司,这家公司的业务结构也比较简单,但所处的行业与未来的基建高度相关。

基康仪器股份有限公司(基康仪器,830879)创立于1998年,是一家专业从事智能监测终端的研发、生产与销售,同时提供安全监测物联网解决方案及服务的专精特新“小巨人”企业,产品主要用于工程安全监测及野外环境监测领域,公司22年12月20日上市北交所。

01、

股东结构简单,董事长自掏腰包不减持

基康仪器的控股股东是蒋小钢,此外,蒋小钢还是北京新华基康投资管理有限公司的实际控制人,该公司也是基康仪器的股东之一。

蒋小钢与蒋丹棘为父女关系,蒋小钢与蒋小放为兄弟关系。公司的一致行动人为蒋小钢、蒋丹棘以及蒋小放。

公司的的董事长倒不是蒋小钢,而是袁双江,此前公司公司独董,曾为律师。

袁双江上市的时候并不直接持有公司股份,相反,他是24年5月6日通过大宗交易的方式花费720万买入公司股份90万股,并承诺24个月不减持,以当时6元价格计算,现在价格已经翻倍。

这种管理方式可能是一种设计。

所以还得回头看看基康的历史。

基康仪器曾经是美国基康的全资子公司。在2012年4月,美国基康转让了其所持有的基康仪器100%的股权。

为了上市,基康仪器与美国基康在2022年6月2日签署了《合作协议》,明确了双方关于商标、商号权属及其使用范围的相关权利义务。根据协议,美国基康在转让股权后不再享有基康仪器名下商标、商号的任何权利和利益,基康仪器有权自由使用这些商标、商号,美国基康对此不存在异议。基康仪器成为美国基康在中国大陆区域的独家代理商,独家代理期间为2022年6月2日至2027年6月1日。在此期间,基康仪器不得在中国大陆地区代理销售其他中国境外品牌的同类产品,也不得将含有“GEOKON”或类似英文字样商标的产品直接向中国大陆地区之外的区域销售。

所以问题还是在历史与美国基康的关联度上面。

02、

客户都是大国企,主要是水电和能源

虽然公司跟美国基康的事情已经了了,但公司所从事的业务却是一个高速发展行业:检测。

而且公司的客户都不小,都是国有大中型企业、设计研究院、科研院所。

根据公司23年年报,前五客户最大的是中电科,其次是中国电建、国家电网。青海水利,水利部,这些大国企,国企客户不是电网就是水利。

23年公司的前五客户集中度不高,占比35%,单一客户也比较平均,识别度不高。

03、

主要产品为智能检测终端和解决方案,不同公司专注不同行业,但利润低

主要产品为智能监测终端和安全监测物联网解决方案,一个硬件一个软件。

智能监测终端为精密传感器和智能数据采集设备。公司精密传感器包括振弦式传感器、光纤光栅传感器及其他传感器。智能数据采集设备包括物联网智能采集仪及其他设备。

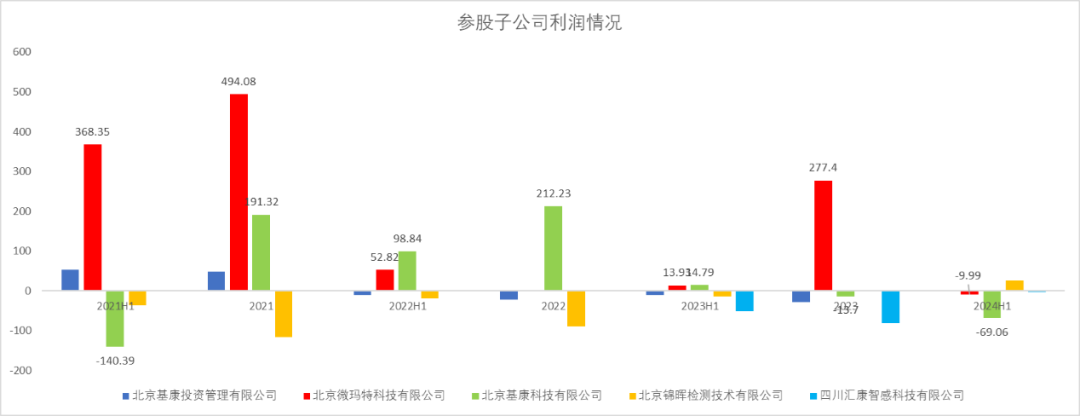

公司是安全监测领域精密传感器及智能数据采集设备的头部厂商,针对不同行业,公司成立不同的公司进行运营。

基康仪器母公司,专注于能源、水利工程行业;

子公司基康科技公司,面向交通、智慧城市行业;

子公司微玛特公司,专注于水利信息化和地质灾害监测预警领域;

汇康智感公司,面向桥隧、市政建筑、基坑等市场,打造公司第二品牌。

但控股或参股子公司利润一般,2021年之后只有北京微玛特科技有限公司和北京基康科技有限公司是在挣钱,其他基本亏损。也就是公司的客户主要还是在水利和交通方面。

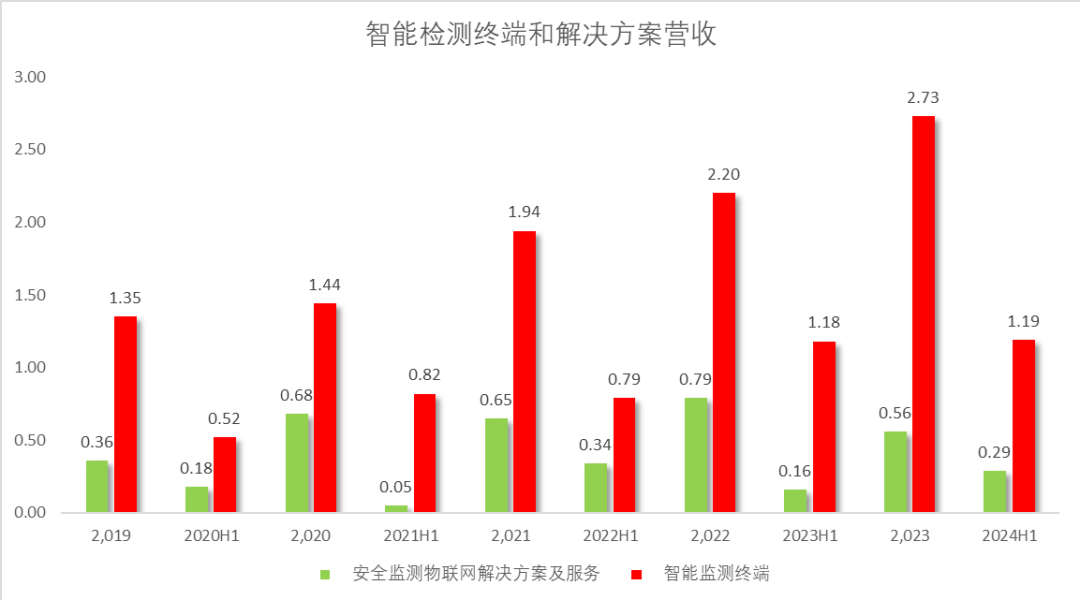

从收入占比看,智能检测终端的占比在2022年以前一直在70%左右,23年占比达到82.92%,24年中占比80.22%,检测终端收入已经是公司主要收入来源。23年终端收入2.72亿,解决方案0.56亿。

从利润构成看,智能检测终端的占比一直在90%左右,23年利润占比91.62%,24年中占比89.39%。23年毛利1.64亿,24年年中0.73亿。

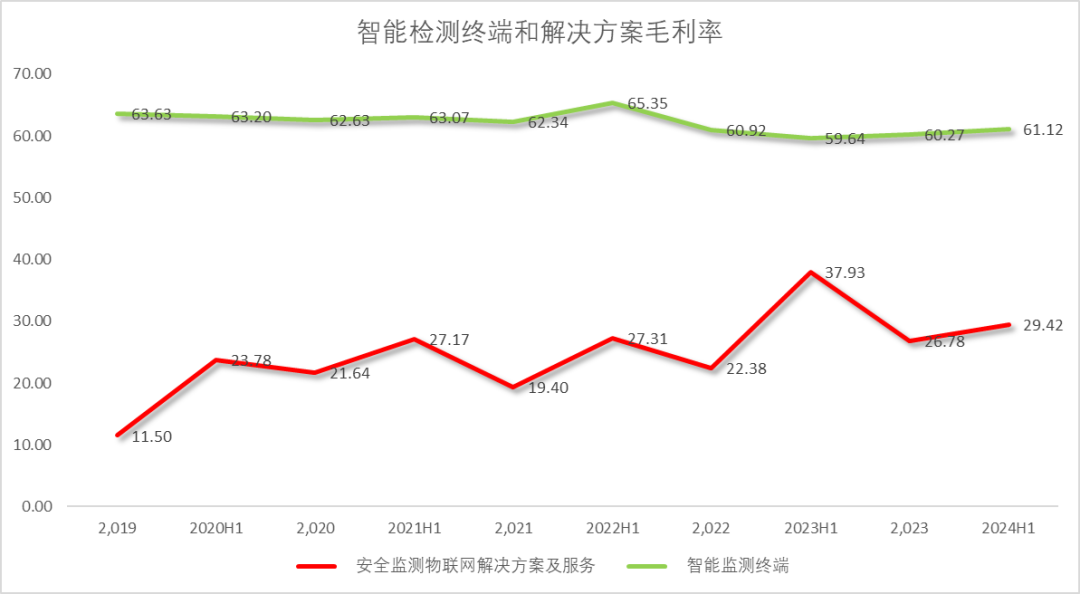

从毛利率看,智能检测终端的毛利率出奇的稳定,一直在60%左右,物联网解决方案的毛利率倒是起伏有一些,最近一期的毛利率在29.42%。

这个主要是公司的客户属性决定的,一般大B客户比较稳定,加上项目周期长,合同一签可能就是5年,相对稳定。

04、

营收增速一般,净利润增速小于营收增速,营收季节性明显主要下半年

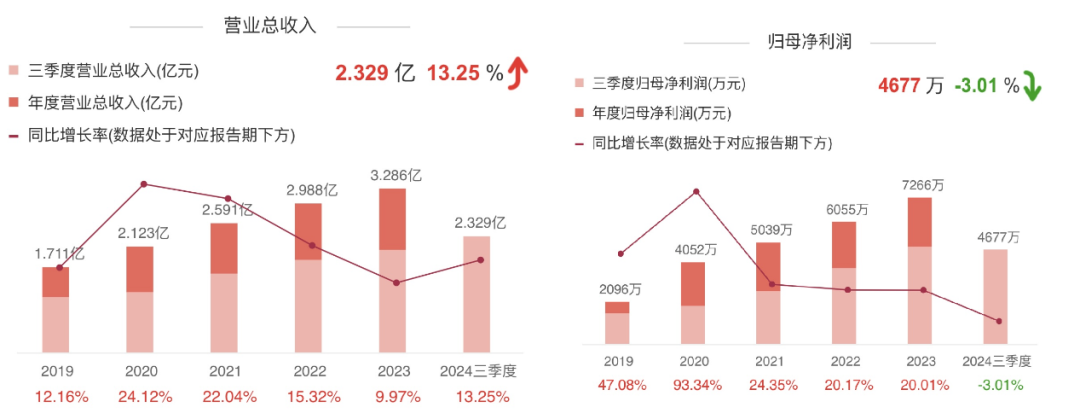

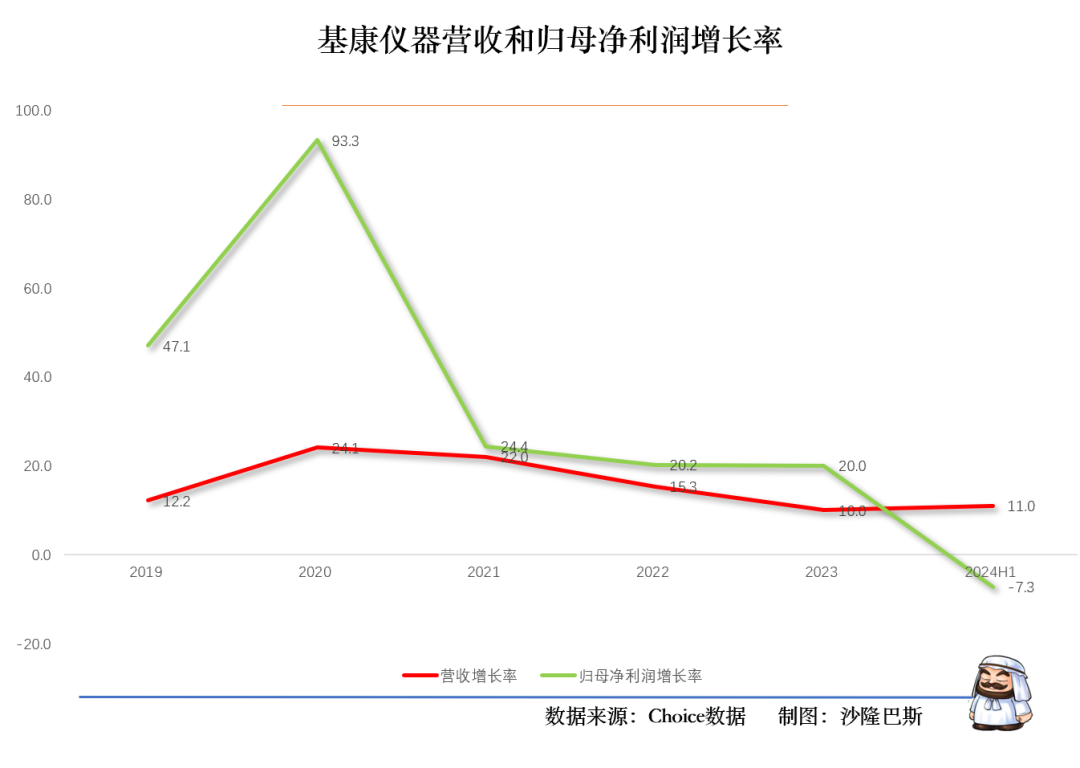

基康仪器2024年前三季度的营业总收入为2.33亿元,较去年同期增加了2724.94万元,同比增长13.25%,归属于母公司股东的净利润为4677.22万元,同比下降3.01%,扣非归母净利润为4288.53万元,同比下降2.85。

公司过去三年的营收CAGR增速为14.8%,净利润CAGR为 19.8%,表现比较稳健。

从2021年开始,公司的净利润增速与营收增速空间缩小,在23年直接-7.3%。

与此同时,公司的营收和净利润增速呈现明显的季节性,基本都是在四季度的环比变化比较大,这个跟央企的年底结账周期也相关。

05、

水利和能源行业(核电和风电)仍为公司收入的主要来源

2024年上半年,公司在能源行业实现的收入占公司营业收入的30%左右,与上年同期相比增长约36%。

水利行业和能源行业市场持续升温,势头良好,需求旺盛。公司取得川藏铁路项目订单并开始供货。

在水利方面的检测主要是病险水库检测和抽水蓄能系统集成方案提供。

公司在水利行业的增长点主要集中在小型水库雨水情测报和大坝安全监测项目、中大型水库除险加固工程、引调水工程(优化水资源配置)以及数字孪生灌区项目等领域。

全国一共有 10 万余座水库,其中大中型水库约 4700 座,小型水库 9.8 万座左右,其中病险水库数量,需要根据水利部《水库大坝安全鉴定办法》鉴定结果确定。

首次安全鉴定应在水库大坝竣工验收后5年内进行,以后应每隔6-10年进行一次安全鉴定。这种客户就比较稳定,而且持续时间长。

单座水库的安全监测合同金额,需要根据水库的规模及投资建设情况确定。通常,一座小型病险水库除险加固对应的安全监测设备合同额约在30万以内,大中型病险水库除险加固对应的安全监测设备合同额通常在100万以上。

此外场景还有抽水蓄能。

自 2021 年以来已经核准抽水蓄能电站 100 多个,目前已经招标 30 多个,在新的抽水蓄能项目累计叠加效应下,预计后续抽水蓄能的合同额还会进一步增加。

公司2024年上半年新签的抽蓄项目合同金额是去年同期的两倍多,公司在参与的抽水蓄能项目招标中的中标率接近 50%。

2024年公司为 30 多个抽水蓄能电站提供了产品或安装服务,签约订单比去年增长较大,包括中标的国网投资的湖北紫云山抽蓄、安徽宁国抽蓄等设备供应项目,以及厦门抽水蓄能电站安全监测自动化系统工程和陕西镇安抽水蓄能电站安全监测自动化系统工程项目。

今年上半年,还有 16 个抽水蓄能电站开展了安全监测系统集成项目招标,包括湖北魏家冲、青海南山口、甘肃皇城等抽蓄项目,大部分的中标单位是公司长期合作的客户,公司与这些客户就其中的安全监测设备供应进行紧密联络,有望在下半年形成新的订单。

核电方面

在过去的20多年里,公司在核电工程安全结构安全监测领域积累了丰富的行业经验,过去二十年市占率达到90%以上.

公司参与了国内大多数核电站的建设,包括“华龙一号”典型工程——福建福清核电站3 期以及巴基斯坦卡拉奇核电站。

同时,公司不断提高自主知识产权产品的占比。2015年 12 月,广西防城港核电二期工程(“华龙一号”示范机组)正式开工建设,全部采用了公司的自主知识产权安全监测仪器设备。近年来,公司持续活跃在核电安全壳结构安全监测领域,陆续为徐大堡核电站、田湾核电站、太平岭核电站、石岛湾核电站以及河北省安全壳模型结构位移响应监测子系统供货。

公司此前在核电领域以销售设备为主,因核电工程建设周期较长,公司每年在单个核电机组销售设备实现的营业收入占比不高。公司已经与部分核电项目客户签订了框架合作协议,该类合同涵盖了传感器、采集设备、软件的销售及相关技术服务,合同总金额比设备销售合同金额要高。公司将以此为契机,积极探索新的商业模式,不断提升公司在核电领域的收入占比。

公司应用在核电工程结构安全监测的产品主要有垂线坐标仪、LVDT 位移传感器、MEMS 倾角计、振弦式静力水准仪、振弦式土压力计、振弦式渗压计、自动化数据采集仪等。

截至 2023 年底,公司向三澳核心电站、陆丰核电站、漳州核电站、海阳核电站、太平岭核电站、防城港核电站、福清核电站、巴勒斯坦 C3/C4 核电项目等近 20 个核电项目供应了产品。

2024年上半年,公司向徐大堡核电站、田湾核电站、三澳核电站、漳州核电站、昌江核电站等项目供应了设备。

公司正加大核电项目专业团队建设,对潜在核电项目做市场推广,设备销售与系统集成综合解决方案两级联动。2024年,公司积极推进广东太平岭核电厂二期土建工程 EAU 仪表及技术服务进场前的准备工作,并以该项目为契机,探索建立和完善新的商业模式,实现公司在核电安全监测领域产业链的延伸,努力提升公司在核电领域的收入占比。此外,公司也于上半年签约 C5 核电厂地基及基础测量系统项目供货合同。

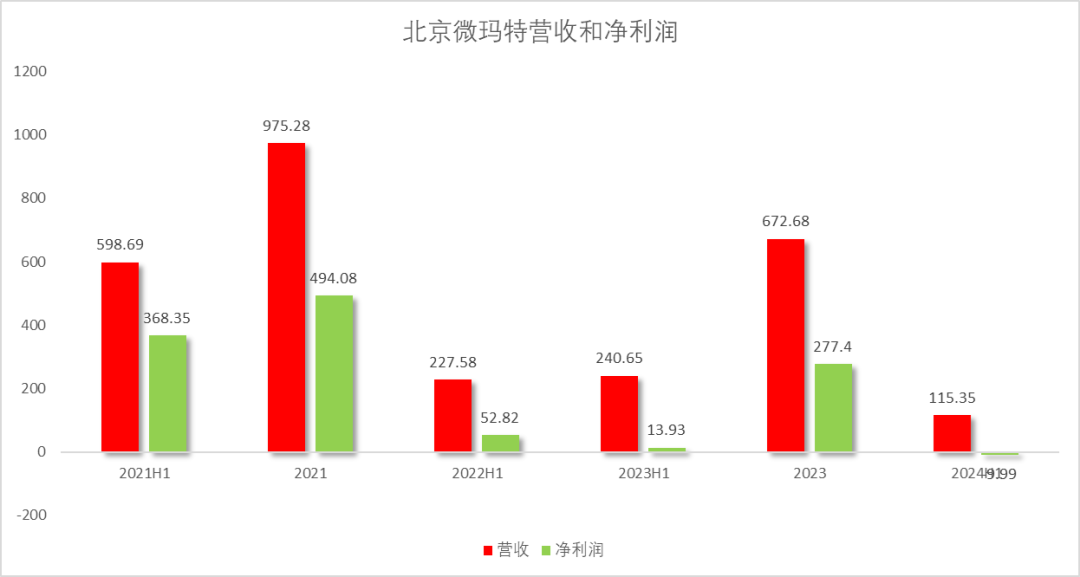

从主要承担水电的北京微玛特公司看,其实营收是在萎缩的,净利润2024年为负值。

积极开展交通行业的桥梁市场

交通行业桥梁监测项目预期较好,各省市交通基础设施数字化转型及高速公路监测预警项目需求旺盛,相关项目正逐步落地实施。

2021 年 3 月,交通运输部办公厅印发了《公路长大桥梁结构健康监测系统建设实施方案》,涉及长大桥梁401座,公司在近三年参与了其中大部分项目,和行业客户保持了密切的联系与合作。同时,部分长大桥梁、中小跨径桥梁和隧道要在 2025 年 12 月底前完成监测系统构建和部-省-桥(隧)三级联网。目前,各省份相关项目正在逐步启动。公司也和各省份客户保持了前期技术交流和方案沟通,对项目进展保持密切跟进。

截至 2023 年底,我国公路桥梁107.93 万座、9528.82 万延米,公路隧道 27297 处、3023.18 万延米,公路桥梁隧道结构监测的市场潜力巨大。

公司参与了贵州重庆长大桥梁健康监测项目等重大项目,只是公司专门开展桥梁的公司四川汇康智感科技有限公司似乎还没找到感觉,目前一直处于亏损状态。但收入增速很快,2024年上半年已经有营收261万,而23年上半年才只有27万,已经翻10倍。

07、

行业状况,等基建风来

(1)水利行业

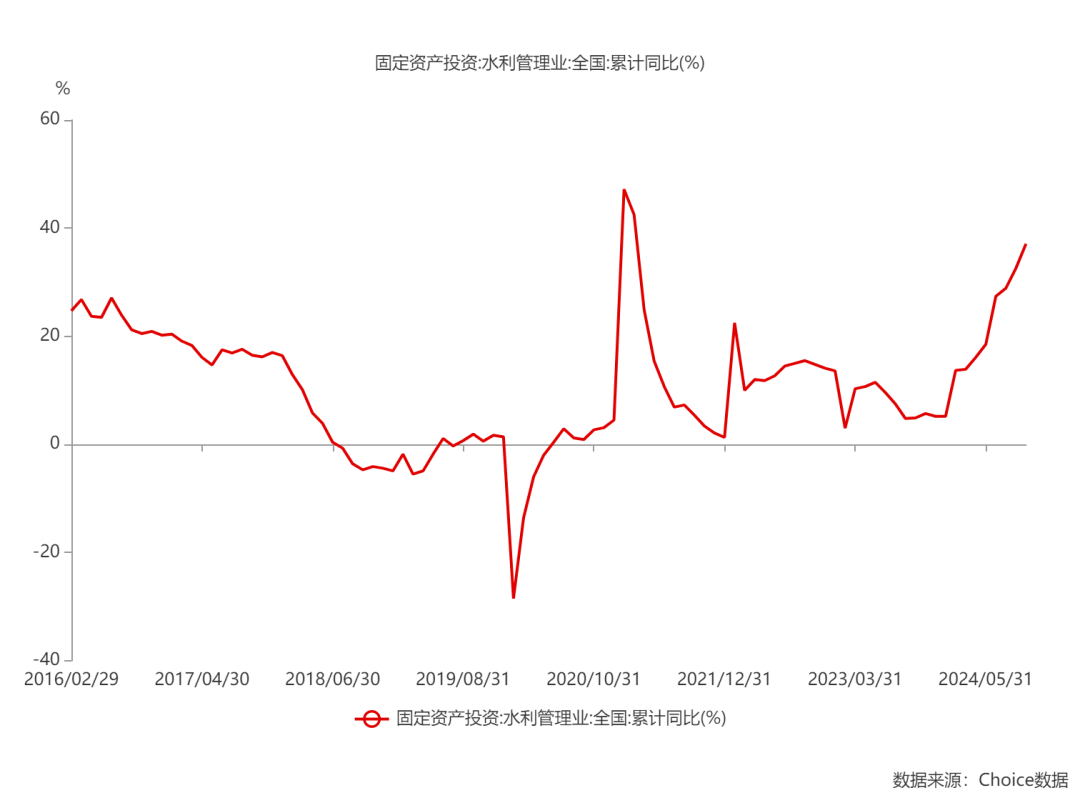

水利行业是公司营业收入来源最主要的行业之一,公司紧密围绕工情监测与水情监测两方面持续进行技术与产品的优化升级,重点关注国家水网建设、水利基础设施智慧运维、智慧河湖、智慧灌区、防灾减灾、除险加固、高标准农田、水利信息化等领域的市场需求。

从毛水利的股东投资增速看,24年出现30%左右的增速。

另外,2023 年 10 月 24 日,国家增加发行 1 万亿国债支持灾后恢复重建和提升防灾减灾救灾能力,包括优先支持水毁设施恢复重建项目、同步支持提升区域防灾减灾能力、大力提升监测预警水平三大领域。目前,国家发改委已经下达了 2023年增发国债第一批和第二批项目清单,合计涉及安排增发国债金额 8000 亿元。

(2)能源行业

过去两年,我国已累计核准 20 台核电机组,2024 年计划再核准 8-10 台机组。从行业及技术发展趋势看,未来核电市场充满了广阔的发展前景。截至 2024 年 5 月底,在运行核电机组共 56 台,在建机组 35 台,装机容量位于世界前列。运行超过 5 年的核电站 EAU 安全监测设备已进入运行维护、技术改造、设备更新阶段。

(3)交通行业

2023 年 11 月 9 日交通运输部在《关于进一步推动公路桥梁隧道结构监测系统工作实施方案》中列出了特大桥梁 471 座,中小桥梁 2200 座,要求安装监测系统。并提出了到 2030 年桥梁监测全覆盖的工作目标,比《交通运输部关于进一步提升公路桥梁安全耐久性水平的意见》中 2035 年提前了 5 年。

(4)智慧城市

智慧城市方面,2023 年底,住房城乡建设部印发《关于推进城市基础设施生命线安全工程的指导意见》、国务院安委会办公室印发《关于城市安全风险综合监测预警平台建设指南(2023 版)的通知》,这些政策的出台将给公司智慧城市板块业务带来增长机遇。

此前,公司曾直接参与了安徽城市生命线、乌鲁木齐城市生命线等建设项目。

08、

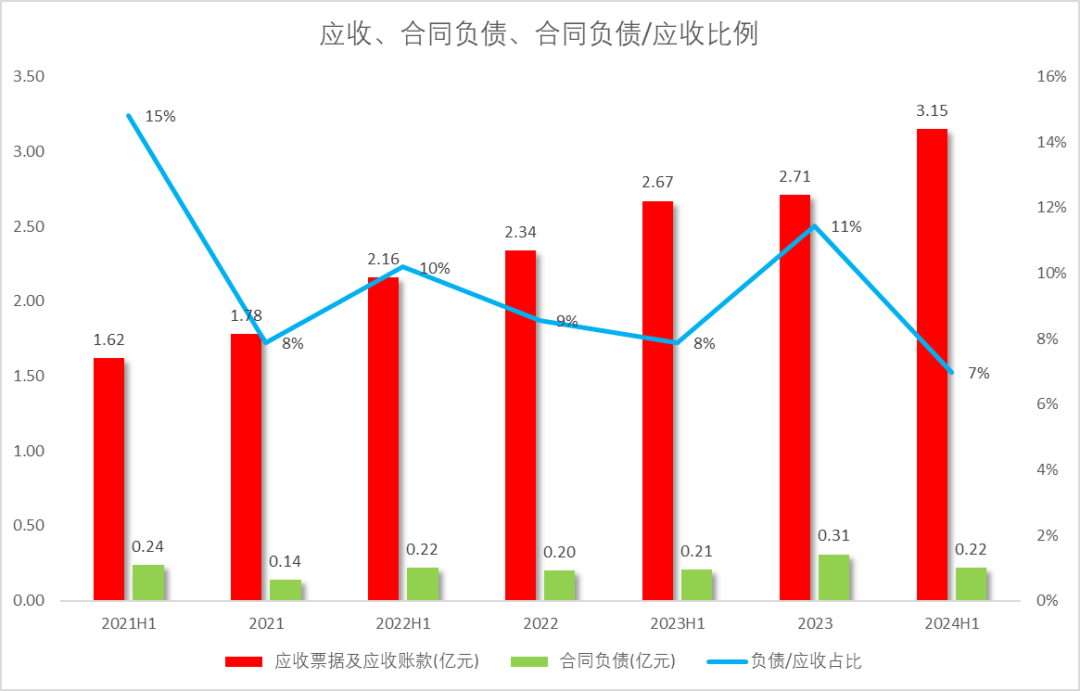

合同负债比较稳定,营收合同负债比降低,应收占营收比例高

公司 2023 年末合同负债较上年期末增加1033.36 万元,增长 50.86%,主要为预收的安全监测物联网解决方案项目款增加。

2024年中的合同负债0.22亿。

公司最近三年的合同负债都差不多为0.2亿左右,显示了订单的周期平滑。

公司的应收帐款逐年增加,2024年达到3.15亿。

负债/应收帐款一直在10%左右,24年中降到7%,显示订单获取能力降低。

公司在手订单主要为抽水蓄能电站、引调水工程等能源、水利项目,此类项目建设周期长一般 3-5 年。一座核电站从开始建设到机组正式投入运营的时间通常在 5-8 年左右。

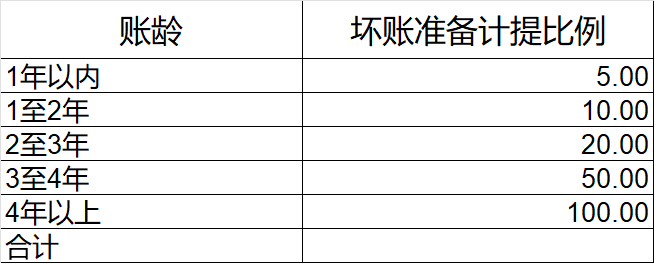

根据公司的坏账计提规则,4年以上的计提100%。3-4年的计提比例50%。

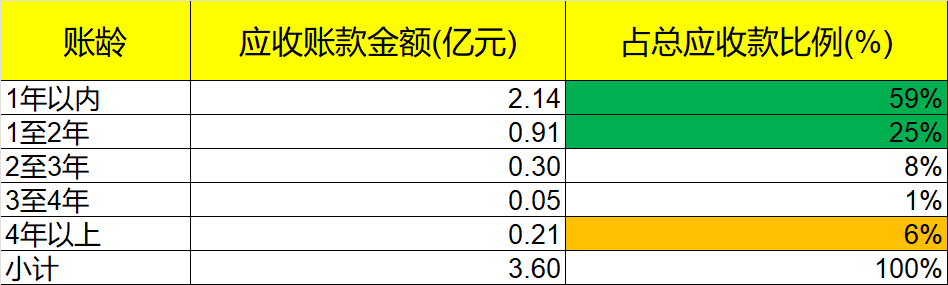

虽然时间长,根据公司历史经营数据,水利行业和能源行业应收账款的坏账风险较小。

从账龄来看,根据公司2024年中报,账龄在 1 年以内的应收账款占比约为 60%,账龄在 1-2 年的应收账款占比约为 25%,整体还是比较健康。

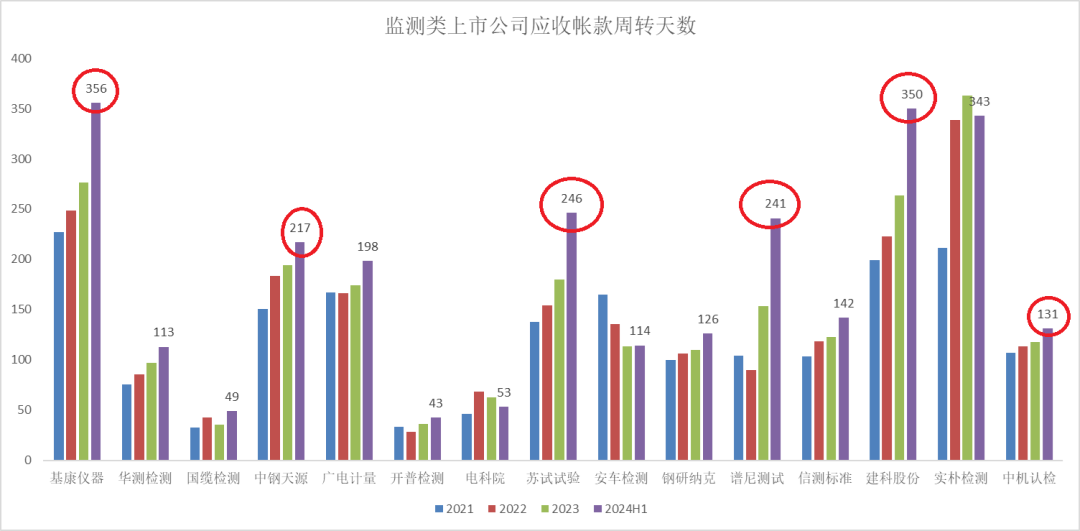

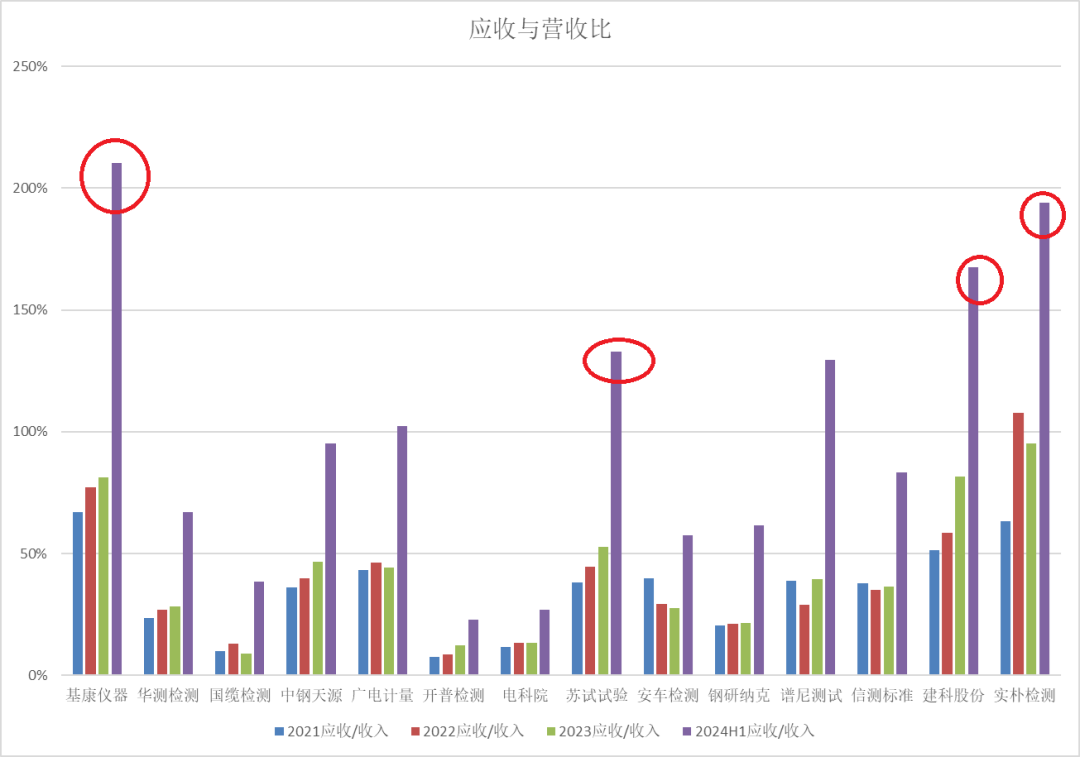

不过根据行业可比公司,公司的应收帐款天数2024年达到356天,高于市场平均水平,也显示公司对于下游客户的议价能力较低。

公司2021,2022和23年年公司应收账款占营业收入的比例分别为66.99%、77.07%和81%,24年中升职达到210%,显著高于同行业可比公司。

但公司负债率比较低,只有16%,只能说是结构问题。

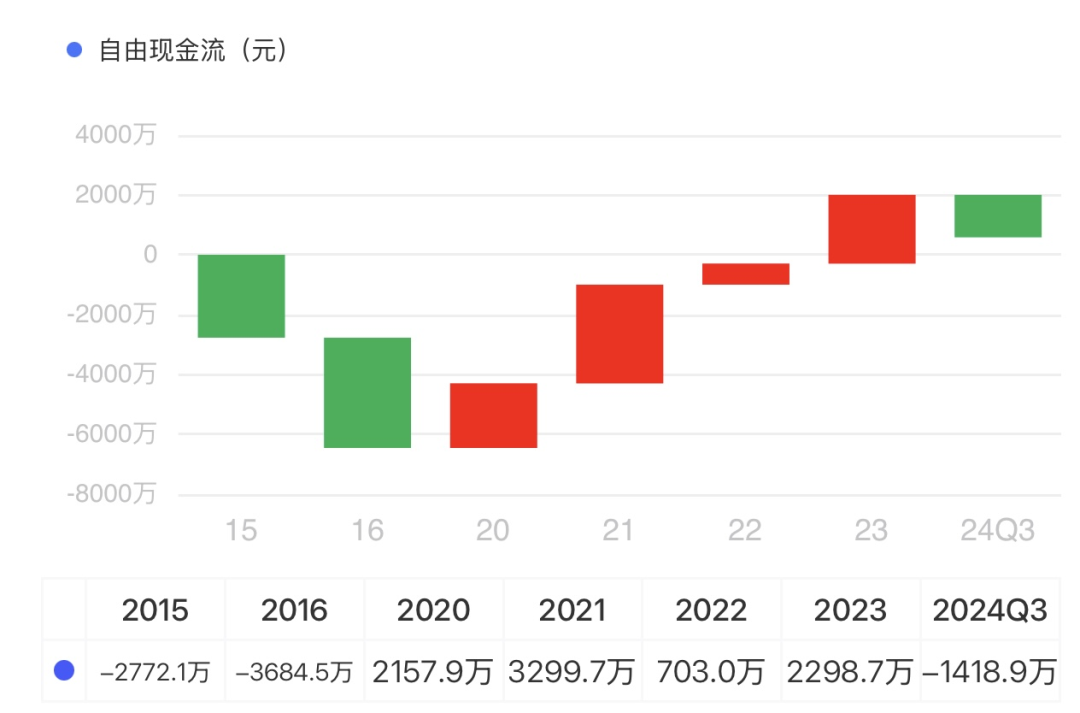

公司最近三年的经营现金流为正,但2024年流出1418万,与前面分析吻合。

09、

管理费用增加,主要是股权激励

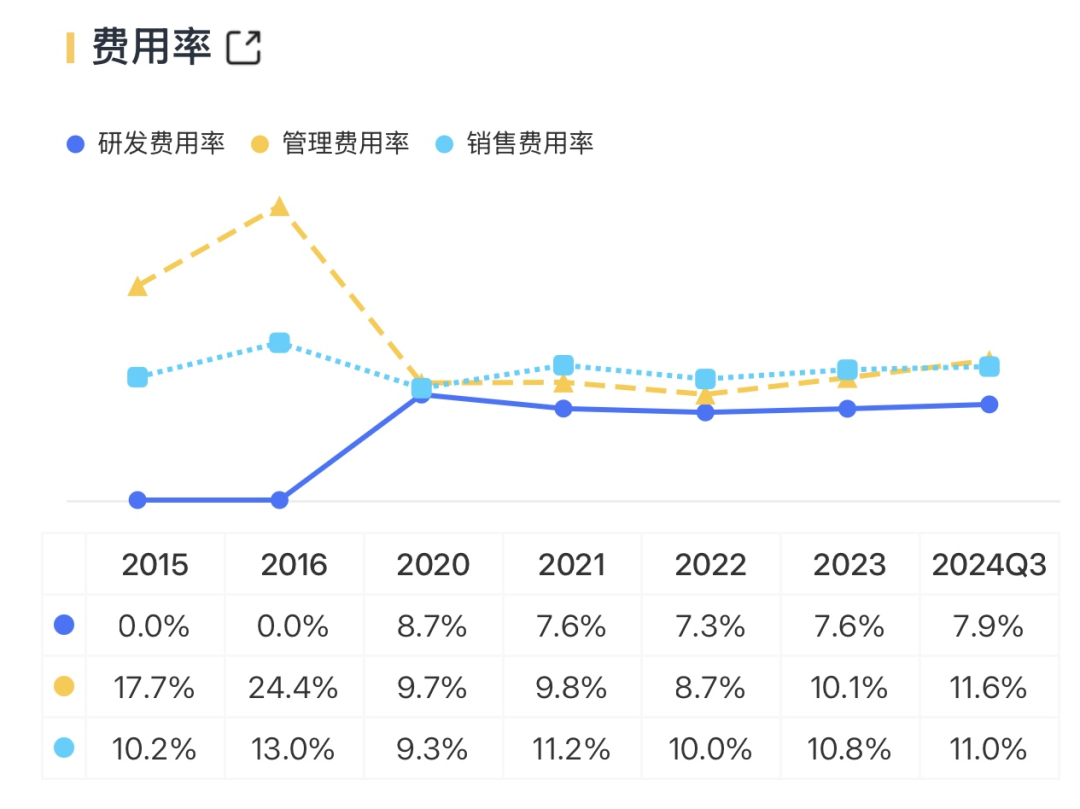

公司盈利端增速欠佳,受股权激励费用短期影响:2024年前三季度,公司归母净利润同比下滑3.01%,主要系报告期内公司计提股权激励费用783.65万元,致使公司管理费用同比增加37.21%。

根据公司公告,预计2025年全年摊销的股份支付费用约261.95万元。

管理费用率高企是销售净利率略有下滑的核心原因。

当年的股权激励价格较为便宜价格3.41,已经翻5倍。

10、

研发技术较为全面,取得CNAS实验室认可证书

自主研发掌握核心技术:作为北京市及国家级“专精特新小巨人”企业,公司拥有安全监测精密传感器及智能数据采集设备制造的核心技术,获得多项专利,目前处于细分行业领先水平。公司主要产品及核心技术能满足我国能源、水利、交通、智慧城市、地质灾害等领域的对产品高稳定性、高精度等各种需求,拥有较强的竞争力

2024上半年,公司共获得发明专利6项,软件著作权1项。公司深入推进研发中心建设募投项目,研发费用为1226.69万元,同比+21.27%。公司坚持“转产一代、研发一代、预研一代”的科研方针,强化技术创新驱动,每年设立新的研发项目,同时进行产品迭代升级项目。

公司获得“特高拱坝智慧监测关键技术与应用”项目获科学技术奖励证书,还参加国标、行标及团标的撰写。

在传感领域,公司已取得了GNSS型式批准证书,2024年还将对光纤光栅传感器迭代产品和长输水隧洞数据采集装置进行重点研发。在机器人领域,公司正联合科研院所和部分客户单位对机器视觉技术在现有行业场景的应用开展可行性论证和研究,公司正多维度布局下游应用领域。

2023 年,公司全资子公司锦晖检测公司于 2024 年 3 月 14 日收到中国合格评定国家认可委员会颁发的 CNAS实验室认可证书。通过 CNAS 实验室认可,表明锦晖检测公司 CMA 实验室具备了按相应认可准则开展检测的技术能力,可在认可范围内使用 CNAS 国家实验室认可标志和 ILAC 国际互认联合标志,报告书可获得相关协议方国家和地区认可机构的承认。锦晖检测公司主要承担两项职能,一项是对公司产品的技术指标进行专项、认证性检测,并为技术和产品的更新迭代提出合理化建议。另一项是承接市场化的检测业务,为其它相关传感器公司提供检测服务。

公司技术人员比上期有增加,技术人员占比1/3

小结

公司的产品结构比较简单,但是适应行业广泛。公司专注于水利和能源两大市场,尤其比较高端的核电领域,市场份额较高。交通和智慧城市领域待开拓。公司的合同负债较为稳定,但应收帐款比重过高。公司的营收增速跟大环境相关,一切等风来。

(来源:沙隆巴斯研究的财富号 2024-11-08 07:00) [点击查看原文]