致2025年的华恒生物一封信!!!!!!

2025年注定将是华恒生物上市以来最为艰难的一年!!!!

值此转折之际,我今日就来探讨下2025年的华恒生物的几个思考逻辑:

1,行业发展前景和华恒生物的行业地位及其市场份额

2,华恒生物定向增发的后续效应

3,华恒生物的估值及二级市场股价

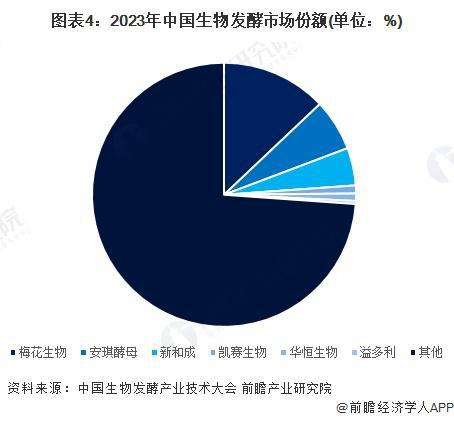

根据2024年中国生物发酵产业技术大会披露的数据,2023年中国生物发酵行业产值为2780亿元。结合2023年中国生物发酵行业进出口情况,前瞻初步统计2023年中国生物发酵行业市场规模约2146亿元。根据各公司公布的数据,2023年,在中国生物发酵市场中,梅花生物凭借10%的市场份额位列第一;其次,安琪酵母和新和成市场份额分别为6%和5%,位列第二、第三,华恒生物只位列第5,市场份额百分之1左右!

华恒生物的国外营收占比高达接近6成!

2025年行业新增产能集中在中国,供应压力较大

2024年国内缬氨酸产能爆发,部分主流企业扩产加上有企业新增产线,行业供应过剩持续加剧。

1月29日,新疆梅花项目签约仪式显示,计划投资5亿元,新建年产1万吨缬氨酸生产线等项目;

3月6日,华恒生物发布公告称,拟以全资子公司巴彦淖尔华恒生物科技有限公司为实施主体,建设“交替年产6万吨三支链氨基酸、色氨酸和1万吨精制氨基酸项目”;

4月新疆可克达拉金海生物计划建设一条5万吨/年饲料级缬氨酸生产线,1条3万吨/年饲料级异亮氨酸生产线;星湖科技提出拟投资约37.12亿元建设60万吨玉米深加工及配套热电联产项目(生产各类小品种氨基酸11.5万吨/年,其中主要产品为缬氨酸、异亮氨酸、色氨酸、精氨酸),预计2025年11月投产;

7月位于内蒙赤峰市宁城县生物产业园的赤峰华恒2.5万吨缬氨酸、精氨酸及年产1000吨肌醇建设项目,目前已完成建设并全面投产。

行业新增产能基本集中在国内,预计2024年底缬氨酸产能增至31.2万吨。

而2025年行业的展望,产能将增加至38-41万吨!而2025年新增产能中,华恒生物无论在项目数量还是累计产能都位列第一!*也就是说华恒生物在行业面临近年来最大不确定性风险的局面下,扩产释放产能,这会让2025年的华恒生物风险加剧!

2024下半年国内缬氨酸在产企业较多,市场供应持续增加,各环节看空后市,至10月中下旬,缬氨酸厂家报价跌历史新低,至11.5-12.5元/kg,价格较低部分企业转产。

进入11月,伴随着部分企业转产停产效应发酵,国内缬氨酸在产企业仅有5家在产,市场供应减量,叠加前期价格较低刺激部分签单,企业库存不多,缬氨酸价格底部回升,报价上涨。截止至12月20日,缬氨酸厂家报价涨至16.0-16.5元/kg,现货紧张,排单发货,终端用户库存25-35天左右,补货情绪积极,预计春节前缬氨酸价格能得以维持。但后续反倾销调查进度及初裁结果披露后,行业普遍预期,产品价格将回归到历史底部的12元每公斤维持震荡!

目前该行业公认的2大超级龙头,梅花生物pe11.1倍,新和成12.8倍,而仅仅位于行业第五,而且2025年还面临新增产能逆市释放风险的华恒生物pe却还在35.9倍!远远高于行业合理估值的3倍,展望2025年的华恒生物,必然还是继续的价值回归之路!二级市场股价的跌幅恐怕要跟2024年的跌幅比肩!

我们再来回顾下华恒生物此次定向增发周期内各种市场因素的历史:

公开资料显示,华恒生物是一家以合成生物技术为核心,通过生物制造方式,主要从事生物基产品的研发、生产、销售的国家高新技术企业。

华恒生物主要产品包括氨基酸系列产品、维生素系列产品、生物基新材料单体和其他产品(苹果酸、熊果苷)等,可广泛应用于中间体、动物营养、日化护理、功能食品与营养、植物营养等众多领域。

2021年4月,华恒生物在上海证券交易所科创板上市,发行价格23.16元/股,上市之初公司股价一路飘红,股价一度站上90元。

不过华恒生物股价在去年新高之后,从今年开始,公司股价一路下跌。虽然近日在整体行情回暖的情况下,公司股价有所恢复,但是截至目前,华恒生物股价2024年以来跌幅已超6成。面对业绩下滑,华恒生物表示,缬氨酸产品需求持续增长,但随着行业内新产能增加,市场竞争加剧,导致缬氨酸产品价格较去年同期下降,对公司利润产生影响。

值得注意的是,面对业绩的下滑,华恒生物的股价今年以来跌幅达到6成,远超其业绩跌幅。

近1个月以来,有长江证券、华安证券、中金公司等8家证券公司给出了值得买增持和买入评级。不过在一面看好低位反弹的同时,也有券商下调了其目标价格。

其中变脸最为夸张的是中金公司研究员王天鹤、裘孝锋将前次目标价126.04元/股降至43.56元/股,目标价直接超过腰斩。

而那已经是半年前的事情了,如今股价已经跌到32元一线,这些年内在股价一路下跌却一面看好的各大机构们,会不会在2025年集体大变脸地下调华恒生物的股价预测呢????

值得一提的是,在公司股价不断下跌的同时,今年5月华恒生物股东马鞍山基石持有375.4万股华恒生物股票,计划减持315.08万股,减持了所持有的绝大部分股份。

然而,就在马鞍山基石刚刚减持完毕后,宁波睿合远创业投资合伙企业(其实是大股东代持的内部职工股)又宣布询价转让股份,最终于本周以31.89元的价格完成了过户,这其中还出现了跌破转让价时逆市拉升的现象,要知道华恒生物二级市场逆市拉升在本年度是极度少见的,也从侧面验证了,公司大股东和内部职工对该公司未来发展前景的担忧,才急于在定向增发周期内匆忙在相对低位减持股份!

另外,华恒生物生物9月初公告的特定对象发行股票募集资金总额由“不超过16.89亿元”调整为“不超过7亿元”,原计划募资中有3亿元拟用于补充流动资金,而调整后这一项目直接被砍掉。

然而截至到2024年上半年,华恒生物现金期末余额仅有3.94亿元,公司短期债务压力明显。增发调整后,原本的3亿补充流动资金被砍掉,这将导致2025年该公司的流动资金匮乏,债务压力继续恶化

关于此次募投的两个项目,华恒生物表示,已经和行业内知名企业建立联系,正在寻求进一步合作。然而,由于未实际量产,两个项目都未有大额在手订单。

尤其值得一提的是,在苹果酸项目上,华恒生物选择从柠檬酸的市场情况出发,推断苹果酸未来的市场潜力。

华恒生物指出,目前国内市场主流酸味剂是柠檬酸,苹果酸与之风味不同,但酸味比之强20%左右。根据IMARC Services Private Limited发布的数据,2021年全球柠檬酸的市场规模约为270万吨。

据此,华恒生物表示,鉴于柠檬酸巨大的市场规模,而苹果酸和柠檬酸的复配使用甚至苹果酸一定程度上具有代替柠檬酸的潜力,苹果酸预计将会具有较大的需求增量。但是,根据QYResearch研究报告,全球苹果酸产能约19万吨。这于华恒生物自身对市场前景的预判,大相径庭!不得不让人对华恒生物公司的募投项目前景产生了极大的疑问和担忧!

应收账款和存货持续增长

还需指出的,随着经营规模扩大,华恒生物应收账款及存货上升明显,同样引来上交所关注

仅仅2023上半年,华恒生物针对应收账款计提坏账准备金额572.76万元,计提比例为2.88%。而2024年全年计提的比例恐怕只会更高不会减低,未来2025年这一现象恐怕加剧,导致公司每股净资产下降,进而影响二级市场股价

2024年10月24日华恒生物(688639)发布2022年度向特定对象发行A股股票的发行情况报告,最终募集资金总额为7亿元,扣除发行费用后,实际募集资金净额为6.84亿元。本次发行的股票数量为2112万股,发行价格为33.14元/股。

然而,我作为有心人,赫然发现了一个奇怪的变脸现象即

《科创板日报》记者发现,在2023年半年度报告中,华恒生物提及定增募投项目在内的项目时表示,项目的建成将帮助公司产品、技术从氨基酸、维生素等扩充到生物基新材料单体,进一步打开业务增长空间。

然而,在2024年半年度报告里,华恒生物在提及这些项目时却变了口风,表示项目若不能如期产生效益或实际收益低于预期,则可能存在盈利减少的风险。

此外,华恒生物还在谈到市场竞争风险时重点提及L-缬氨酸产品,“公司L-缬氨酸的销售渠道有待进一步拓展,其市场份额有待提高。未来,若L-缬氨酸行业竞争加剧以及下游市场需求下降,将对公司造成不利影响。”

其中2024年半年报里披露的,定增项目若不能如期产生效益或实际收益低于预期,则可能存在盈利减少的风险。如今定增完成,可预见的2025年必然低于预期,导致公司盈利减少!而L-缬氨酸行业竞争加剧以及下游市场需求下降,这一假设已经注定成为2025年的事实,公司所谓的不利影响将数倍放大

有鉴于监管机构反复号召和要求上市公司实行市值管理制度。良心建议该公司订立市值管理制度章程并认真落实高效贯彻执行!我再来探讨下2025年的市值问题,目前公司的市值规模在81亿左右,而根据公司2025年的业绩展望,综合考虑各种因素结合行业内企业平均估值及定增效应后,参考中金公司和几大券商曾经对该公司所使用过的测算模型,我认为2025年的估值中枢落在42亿,再给于公司因定增完成产能和营收扩大的百分之10-20估值溢价,2025年华恒生物的合理估值中枢在46-49亿区间,距离目前仍然有较大幅度的下降空间!(风险在于宽松货币政策下市场整体水位提升,导致公司股票估值溢价,行业改善预期提前兑现公司主力产品价格快速脱离历史底部导致公司业绩迅速升高等等)