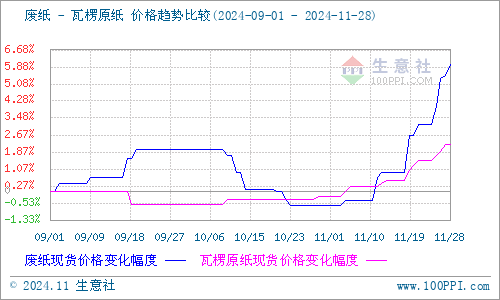

据生意社商品行情分析系统监测:11月瓦楞纸价格延续上涨走势,整体供需关系略有缓和,利好于价格运行。11月28日瓦楞原纸140g出厂价格均价为2668元/吨,与11月1日均价2604元/吨相比上涨了2.46%。

上游原料方面:11月浙江地区废纸价格表现上行,国内废纸价格也呈上涨格局。11月28日浙江地区废黄板纸A级收购价格均价为1604元/吨,与11月1日均价相比上涨了6.72%。11月废黄板纸价格上涨的原因,一方面是国内商品消费偏弱,且打包站回收谨慎,废黄板纸供应弹性降低,相对偏少;另一方面是随着市场进入包装纸需求旺季,纸企开工负荷率上升,因此对废黄板纸备货意向增强。在供需失衡的格局下,废纸价格强势上行。

供应方面:11月上旬部分纸厂陆续发布了停机检修的通知,这使得多数纸厂库存压力减小,市场瓦楞纸供应过剩得到缓解,加之规模纸厂的部分基地仍有涨价计划,为市场价格进一步上涨提供了利好支撑。随后中小纸厂跟涨积极性尚可,纸企库存水平不高,带动纸价上移。

11月下旬瓦楞纸市场持续上涨支撑了行业利润的修复,上游纸厂生产稳定,加之需求量的增长,进一步优化了市场供需结构,促使纸厂开工积极性提高,上游纸厂开工负荷率和市场现货供应量均保持稳定。企业库存下调,供需关系略有缓和,助力价格上涨。

需求方面:随着瓦楞纸价格的上行,纸板厂订单量持续增加,采购量增多。市场进入旺季,下游市场接单量逐渐增加,纸厂库存减少。在买涨不买跌的氛围下,下游采购较为积极。加之年末元旦和春节等节日的到来,短期内终端订单存在增量预期,下游包装厂对瓦楞纸的消耗加快,下游包装厂补库积极性增强,部分下游包装厂仍有补库需求。

生意社纸张分析师认为,当前规模纸厂涨价函仍有发布,拉涨态度较为明确,对于价格上涨仍有一定支撑。产销情况良好,尤其多数纸厂库存偏低,支撑市场价格维持高位。而原料废纸价格仍存上调可能,成本面利好于原纸价格运行,预计短期瓦楞原纸价格涨势或将有所放缓。