中科曙光在城市智能及云计算服务领域有显著的布局和成就,具体表现如下:

1. 云计算服务与城市云建设:

- 中科曙光自2007年开始研发云计算技术,已形成全栈云服务能力。

- 曙光云以“城市云”建设运营为主,全国布局,形成安全可信的城市云服务体系。

- 基于城市云计算中心,为政府和企业提供云服务及云技术服务。

- 2023年度,曙光云荣获“中国计算机行业发展成就奖—政务云成就奖”。

- 积极参与北京、重庆、青岛等城市算力互联服务平台建设及运营,构建高效、多元、普惠的算力服务。

中科曙光在城市智能领域通过云计算服务、数据基础设施建设、算力服务平台的布局,结合技术创新与市场拓展,为智慧城市建设和区域人工智能产业发展做出了重要贡献。

一、中科曙光(603019.SH)的估值分析

- 市盈率PE(TTM):截至2024年11月9日,中科曙光的市盈率为62.66,这表明市场对公司的估值相对较高,投资者愿意为公司每股收益支付较高的价格。

- 3年PE历史百分位:100.0%,这意味着当前的市盈率处于过去三年的最高水平,表明当前的估值水平在历史范围内是较高的。

- 市净率PB(MRQ,按最近公告日):6.060,市净率也处于较高水平,3年PB历史百分位为99.86%,同样表明当前的估值在历史范围内较高。

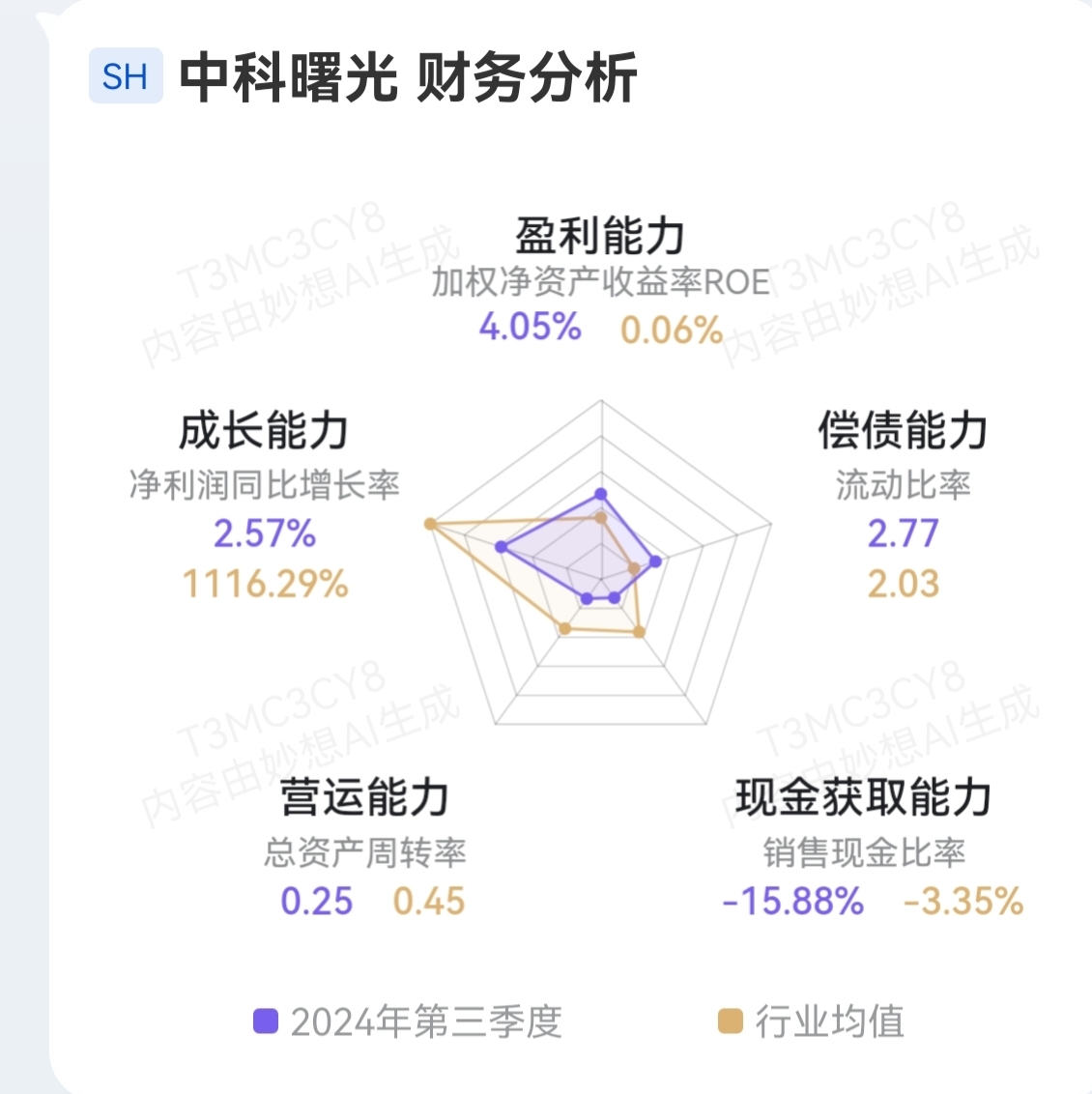

- 业绩表现:中科曙光2024年三季报显示,公司主营收入80.41亿元,同比上升3.65%;归母净利润7.7亿元,同比上升2.57%;扣非净利润4.45亿元,同比上升8.66%。这表明公司业绩稳步增长,但增速并不显著。

- 市场概念:公司新增【智谱AI】概念,与智谱等AI厂商合作,为人工智能产业化落地提供高性能算力资源保障。这可能对公司的估值产生正面影响,反映了市场对公司未来增长潜力的预期。

综合以上信息,中科曙光的估值水平在历史范围内处于较高位置,这可能反映了市场对公司未来增长潜力的乐观预期,尤其是与AI相关的业务发展。然而,投资者在考虑投资时,应综合考虑公司的业绩增长速度、行业地位、技术优势以及市场整体的估值水平。

二、中科曙光在成长能力方面的表现可以从其净利润同比增长率这一指标进行分析。根据提供的数据,中科曙光2024年第三季度的净利润同比增长率为2.57%,而行业均值为11.16%。这表明中科曙光的净利润增长速度低于行业平均水平,显示出其成长能力在行业内相对较低。

进一步分析,中科曙光的营业收入在2022年至2024年第三季度期间持续增长,但增长速度有所放缓,从2022年的15.44%增长到2023年的10.34%,再到2024年第三季度的3.65%。这可能表明公司在面临市场竞争加剧和宏观经济复苏缓慢的情况下,其业务扩张和市场渗透的速度有所减缓。

此外,中科曙光在技术创新和产品升级方面的持续投入,以及在人工智能和高性能计算领域的布局,为其长期成长提供了支撑。然而,短期内,公司可能需要应对行业竞争加剧和技术、市场不确定性带来的挑战。

综上所述,中科曙光的成长能力在行业内相对较低,但公司通过技术创新和产品升级,以及在人工智能和高性能计算领域的布局,为其长期成长提供了支撑。然而,短期内,公司可能需要应对行业竞争加剧和技术、市场不确定性带来的挑战。

风险提示:以上内容仅供参考,不构成投资建议,股市有风险,入市需谨慎。

#【聊操作】晒实盘,分享策略找机会#

$中科曙光(SH603019)$ #社区牛人计划# #【有奖】力度空前,“城市更新数智化”路在何方?# @股吧话题 @东方财富创作小助手