$京沪高铁(SH601816)$ $大秦铁路(SH601006)$ $长江电力(SH600900)$

京沪高铁最近几年的ROE都不咋好,基本上在6%左右,根据经典财务知识的一些讲解,低ROE的公司必有一些不为人知的瑕疵,投资收益率必定好不了,因为老巴说了,首选ROE高的企业,这些我都能理解,但是每句话都有前提条件的,在我来看,京沪高铁恰恰是不高的ROE也有比较高的投资价值,具体思路如下,对或者不对不重要,不过都是本人经过深思之后的学习结果(其中参数微做调整,京沪高铁的净利润一般小于公司的自由现金流,自由现金流算作ROE公式中净利润的替代数字)。

1、ROE为净资产收益率,它背后的意义主要体现在以下几个方面,复习一下西方资本主义对ROE的定义:

盈利能力:ROE衡量的是企业利用股东资本获得利润的能力,即股东股权投资的报酬率,它反映了公司赚钱的能力,理论上ROE越高,企业的盈利能力越强。

管理效率和战略布局:ROE不仅是企业盈利能力的体现,更是管理效率和战略布局成功与否的直接反映。高ROE的公司往往意味着高效的运营模式、明智的投资决策以及对股东权益的尊重和回报。

投资回报:ROE告诉投资者,投入上市公司的每1元钱能够在一年之内创造出多少回报。作为投资者来说,公司经营的好,获得的潜在回报也就更高。

长期增长能力:ROE体现了公司内在增长的能力。一个企业增长的前提就是回报,增长是在回报的基础上取得的。巴菲特经常说的公司为股东创造的回报的能力最直观的指标就是ROE。

竞争优势:一个能够持续实现高ROE的公司,通常具备持久的竞争优势,能够在市场中稳固甚至扩大其份额。

以上的竞争优势,是同行业同商业类型模式之间之间的比较,综合京沪高铁来看,这个竞争根本就无法比较,因为他不是竞争性行业。盈利能力,管理效率和战略布局,长期增长能力等这3项,也是公司自己无法把控的事情,只有立足于公司自身来看现在,其他的不展开来说。投资回报,这个才是我们买入的关键,我们也只有这一条可以分析分析,所以ROE展示的那些背后的意义,根本对这个公司无效。

2、杜邦分析:ROE可以通过杜邦分析体系进一步拆解为净利润率、资产周转率和权益乘数三者之间的乘积,这三项指标分别反映了公司的产品盈利能力、资产利用效率和财务杠杆情况。

净利润率:表示企业的净利润占销售收入的比例。计算公式为:净利润率=净利润/销售收入。

本公司的销售收入基本上是确定的,因为路线确定,目前承载力也基本上如此,增长点在京福,所以这一点不必过多研究,意义不大。

总资产周转率:衡量企业以给定的总资产产生销售收入的能力。计算公式为:总资产周转率=销售收入/总资产。

总资产周转率必定比较低,但是这个低是企业性质决定的,而不是公司不作为或者主动作为,因为他的资产是大量的路线和铁轨,桥梁等,一旦建成,你让他如何滚动,所以销售收入变化不大的情况下,不能教条的照搬这个指标。

权益乘数:表示企业通过债务融资相对于股东权益的资产利用情况。计算公式为:权益乘数=总资产/股东权益。

权益系数,说白了就是负债率差不多,我希望这个数字是1。我跟别的投资者想法可能不一样,假如有一天,公司赚钱了,就京沪高铁来说,是先还贷款把资产负债率降到0还是保持一定的负债去加大分红呢?如果是我,我会选择先把贷款还了,这就是每个人思想的差异性导致了不同的投资方式和标的。

为什么我要先还债,因为每年债务产生的现金流出(利息)也是现金流出,这个钱实实在在走了,而分红拿来干什么,就铁路行业来说,也不能想投资就能投资的,这都是要符合国家的整体规划,有计划的投资,假如去做一些其他投资的话,还不如不投资更好,假如极端一点,负债率为0,公司每年的现金流全部分掉的话,也就是三年后每年可以分保守估计200亿元,折合每股0.4元,对比现在股息率为7%,而且这个是不影响公司运营的情况下分的钱。当然,一边加大分红一边还债才是最合适的节奏,这个一般散户也没有办法干预,走着看着吧,不是主要问题。

将这3个指标相乘,就可以得到ROE的计算公式:ROE=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)。

这个公式揭示了ROE的三个主要驱动因素:盈利能力(净利润率)、资产利用效率(总资产周转率)和财务杠杆(权益乘数)。

3、通过分析上面这些因素,得出结论,盈利能力无法通过市场化提升,资产利用效率不可能提高,财务杠杆目前十分安全且有下降到0的趋势,也就是说ROE非常稳定,也就是6%会将十分稳定,不会今年60%,明年就会-20%的波动。

确定性是我们寻找公司投资最基本的出发点,估值是其次,这也是价值投资的要求,第一是能力圈,第二才是安全边际,就ROE涉及的那些指标如净利润、销售收入、总资产、股东权益等等,实在是太确定了,不夸张的说,比茅台的确定性都高,ROE目前这个阶段低是因为公司本身的性质决定的,假如公司的业务和资产维持不变,我们来做个推演。

公司目前(2023年)的固定资产和无形资产为2200亿元和600亿元,合计为2800亿元,目前的现金流为150亿元,近似ROE为5.3%。

2033年,如果业务不变(不发生并购等)的情况下,公司的固定资产和无形资产为1500亿元和500亿元,合计为2000亿元,彼时的现金流为250亿元(考虑1.5%的增长),近似ROE为12.5%。

2043年,如果业务不变(不发生并购等)的情况下,公司的固定资产和无形资产为700亿元和300亿元,合计为1000亿元,彼时的现金流为300亿元(考虑0.5%的增长),近似ROE为30%。

这个ROE从目前的5.3%到以后30%的过程是确定性十分高的过程,如果你谈其他的不可控(比如疫情再现,比如世界大战等)的因素不在讨论之列。

再比如,公司目前(2023年)的固定资产和无形资产为2200亿元和600亿元,合计为2800亿元,目前的现金流为150亿元,近似ROE为5.3%。

在还完贷款之后,公司会计政策改变,折旧率提升了,2033年,公司的固定资产和无形资产为800亿元和200亿元,合计为1000亿元,彼时的现金流为250亿元(考虑1.5%的增长),近似ROE为25%。

2043年,如果业务不变(不发生并购等)的情况下,公司的固定资产和无形资产为0亿元和0亿元,合计为0亿元,彼时的现金流为300亿元(考虑0.5%的增长),近似ROE为无穷大。

这个ROE从目前的5.3%到无穷大的过程该如何估值呢?估值该如何演变呢?这个我真的不知道。仅仅从这个方面来讲,你会从哪个阶段开始介入呢?介入的时候股价该是多少合适呢?分红或者不分红,还不还贷款,这都不重要,重要的是我们该如何对他进行定性分析,所以我说,京沪高铁的ROE真的没必要在意。

再比如现在长江电力,目前负债率为65%左右,报表ROE为13%,净资产为总资产5700亿,净资产2100亿元,有息负债2670亿元,自由现金流510亿元,对比目前的京沪高铁,负债率为25%左右,报表ROE为6%,净资产为总资产2900亿,净资产2100亿元,有息负债600亿元,自由现金流190亿元,你会怎么看这二者的ROE呢?

长电的真实ROE为510/2100=24%。

京沪的真实ROE为190/2100=9%。

当然算出来的都比报表给出的高,那是因为算了某些折旧和摊销进去了,按照现金流比净利润更科学一点。

二者市场定价给的是长电25倍,京沪高铁给的是24倍,这也就侧面说明了市场还是认为二者几乎等价,跟报表ROE的高低关系不大,这也是我论证的最后观点,低的ROE并不是一定不具备投资价值,相反,在同样估值的条件下,他的负债率更低,我更喜欢,当然长电也是我十分关注的标的之一,以前对他确实算的有点粗糙,导致19.99元的买点给错过了,就一直没有持有多少股,有机会再去算一遍,但是怎么算都应该和京沪高铁的估值水平差不多吧。

结论:一眼看过去ROE那么低的京沪高铁似乎也没有那么不堪,至于买入价格和卖出价格,还是要细细斟酌,大致计算一下的。

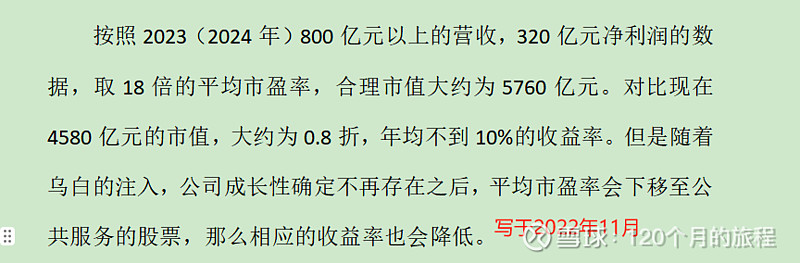

2022年11月我开始学习水电行业,曾经看完给出长江电力的估值,如下所示:

2022年11月对长电的估值和现在2024年11月对长电的估值标准(如果当时考虑没有遗漏的话),没有变化,当时的市值为4580亿元,目前为6900亿元,涨幅为1.5倍,如果当时买入,拿着不动收益率为50%。很明显,当时只是看的净利润,没有考虑现金流,这个应该是有一些小问题的,这次做了修正。面对目前510亿元的自由现金流,给于18倍市盈率(平均)估值9180亿元的合理估值并不算低也不算高,当时如果以(9180/2)4590亿元的价格买入持有到现在,会是很舒服的一种情况,历史没有如果,愿赌服输,这就是知识的欠缺导致没有赚多少钱。

京沪高铁我认为内在价值明显比长电还要稳固一点,或者确定性差不多吧,取20倍是可以的。190×20=3800亿元的估值算是合理的估值数字,那么现在的2700亿元则是打了0.71折,目前来看,不贵。对比长电的6900/9180=0.75折稍显便宜,不过也没差多少。

当然对于股票的估值方式并不是只有一种,从这个角度的估值是这个价值,如果从当前分红来看,二者都完全不够看,都显得太低了,这也是我当年不敢重仓的原因之一,京沪高铁0.1元/5.5元=1.8%的股息率,长电则是0.85/28=3.2%的股息率,目前来看,长电股息率几乎是京沪的2倍,都不算高,但是市场给的定价还是要多角度来考虑,为什么长电的股息率高于京沪高铁,京沪高铁却能享受长电涨过一段到现在25倍的估值水平?市场我认为没有错,可能市场会认为京沪高铁每股可以分到0.2元甚至更多,也可能有我看不到的什么东西支撑着他的股价,股息率低和ROE低都无法掩盖京沪的真金本色。

所以,看起来比较低ROE的京沪高铁本质上和看起来ROE较高的长电基本上差不多,都是不可多得的优质资产,重建费用可以计算,但是可以重建京沪高铁吗?可以重建三峡大坝吗?这些都无法计算,无法计算不是价值巨大,也不是价值不大,是属于估值的艺术部分,至于京沪高铁以后发展的其他基本面情况,还需要进一步跟踪学习。