高股息,依然是避风港。

我们通常会说,长江电力(股息率3.50%)、华能水电(股息率1.85%)等电力行业的企业,是高股息的标杆企业。

但谈到高股息,煤炭行业也是不可忽视的。

煤炭行业的股息率整体都比较高,中国神华的股息率更是超过了5%。较高的股息率得益于其可观的分红金额,公司近三年分红约1500亿元。

高股息往往意味着企业具有较强的盈利能力和稳定的现金流。

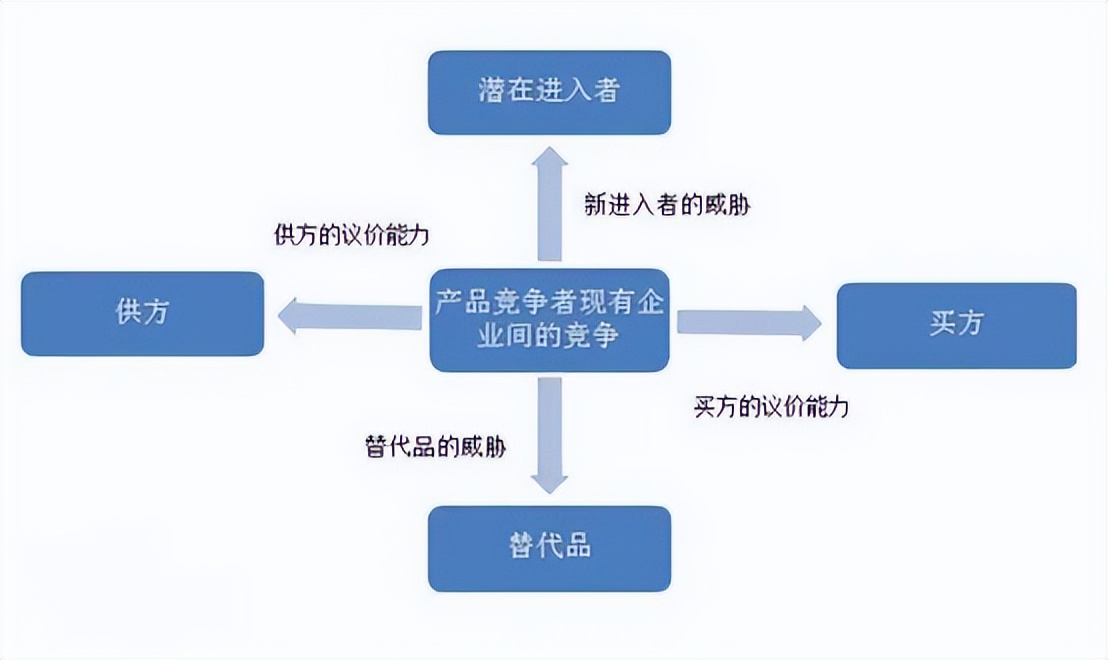

而中国神华作为煤炭行业市值最大的企业,其在市场中的竞争力也值得深入探讨。这时就需要用到波特五力模型。

波特五力模型是一种用于分析企业竞争力的重要工具,它能够从多个角度全面评估企业所面临的竞争环境,包括行业内竞争能力、供方议价能力、买方议价能力、新进入者的威胁以及替代品的威胁。

通过运用波特五力模型对中国神华进行分析,我们可以更加系统地了解中国神华在煤炭行业中的竞争地位和发展前景。

第一,行业内竞争能力。

中国神华在行业内的竞争能力较强。

作为煤炭企业,资源储量是公司保持竞争能力的基础。

截至2023年底,中国神华的资源储量达325.8亿吨,可采储量为133.8亿吨。依据2023年公司的可采储量与产量进行估算,公司煤炭的可采年限长达40年。

基于丰富的储量,中国神华的煤炭产销量亦处于较高水平。2023年,公司煤炭产量为3.2亿吨,自产煤销量达3.3亿吨。

在煤炭产销量规模方面,中国神华稳居煤炭上市公司首位,远超陕西煤业(产量1.6亿吨,自产煤销量1.6亿吨)、中煤能源(产量1.3亿吨,销量1.3亿吨)等企业。

除了丰富的资源储量,中国神华还具有显著的成本优势。

2021至2024年上半年,中国神华的单吨成本约为500元/吨,位于陕西煤业和中煤能源之间。

以2024年上半年为例,中国神华单吨成本为491.05元/吨,低于中煤能源(515.09元/吨),高于陕西煤业(417.03元/吨)。

虽然相对于陕西煤业,中国神华的单吨成本略高,但其单吨成本低于中煤能源等众多企业,仍然具有较大的成本优势。

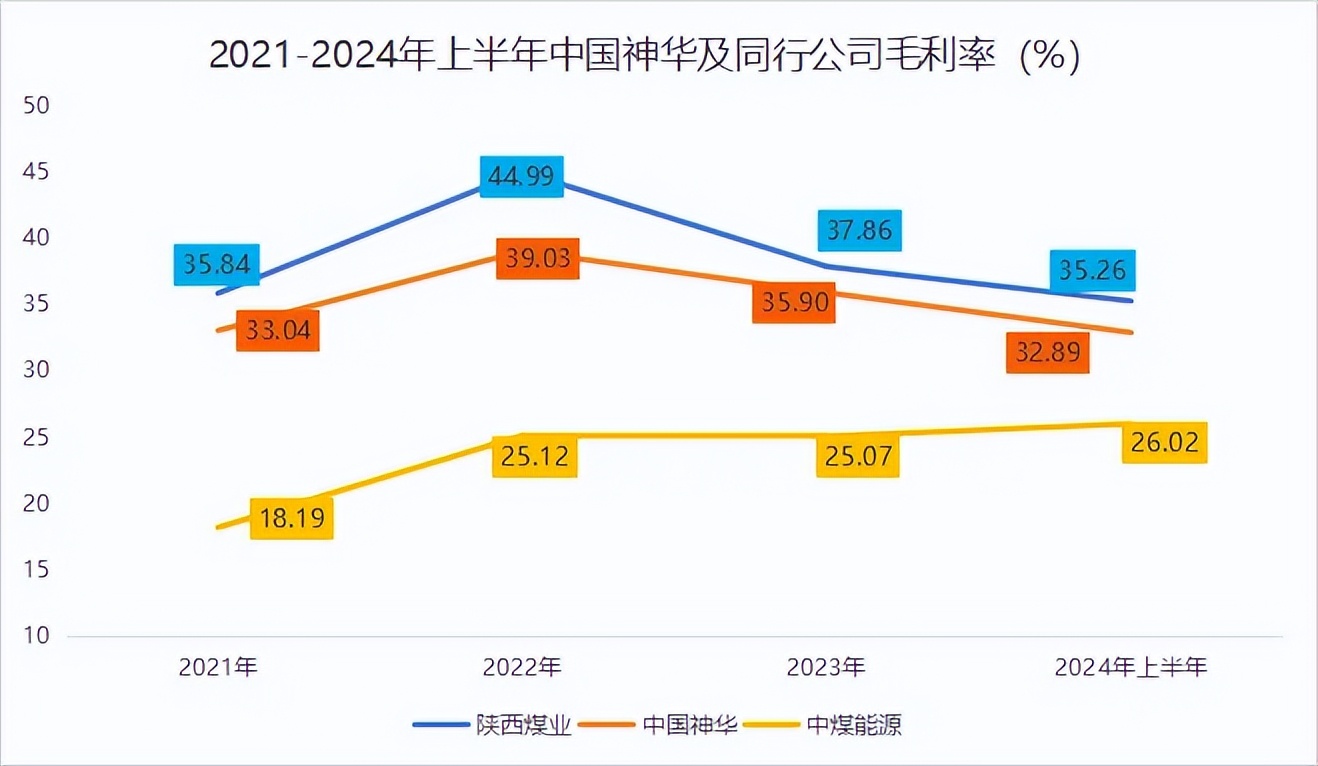

由于具备成本优势,中国神华展现出了较强的盈利能力。

2021到2023年,中国神华毛利率维持在30%以上。2024年上半年,中国神华毛利率为32.89%,低于陕西煤业(35.26%),但远超过中煤能源(26.02%)。

凭借资源、成本、盈利能力等优势,中国神华在行业中的竞争能力较强。

第二,供方和买方的议价能力。

说完了公司在行业内的竞争能力,我们再来看一下供方和买方的议价能力,也就是公司与上下游的关系。

上游方面,中国神华自身在煤炭生产方面就是重要的供应商。从原材料角度来看,并无传统意义上的上游供应商,其供应商主要为设备供应商。

鉴于煤矿设备制造行业竞争较为激烈,供应商数量众多,所以在设备采购方面,中国神华等煤炭企业具备一定的议价优势。

下游方面,煤炭的主要购买方涵盖电力、钢铁、建材等行业的企业。其中,电力行业是煤炭的最大消费领域。

煤炭的主要购买方涵盖电力、钢铁、建材等行业的企业。其中,电力行业是煤炭的最大消费领域,大型发电企业对煤炭的采购量庞大,因而具有一定的议价能力。

然而,中国神华能够通过签订长期协议(长协)的方式,提前确定煤炭交易价格,在一定程度上降低了购买者的议价能力。

从中国神华的往来款项上,可以进一步印证公司的议价能力。

2024年前三季度,公司应收账款和票据183.26亿元,应付账款和票据342.15亿元,这在一定程度上表明公司具有较强的议价能力。

第三,新进入者的威胁。

对于煤炭行业而言,新进入者的威胁相对较小,这主要是因为煤炭行业存在较高的进入壁垒。

1.资金壁垒

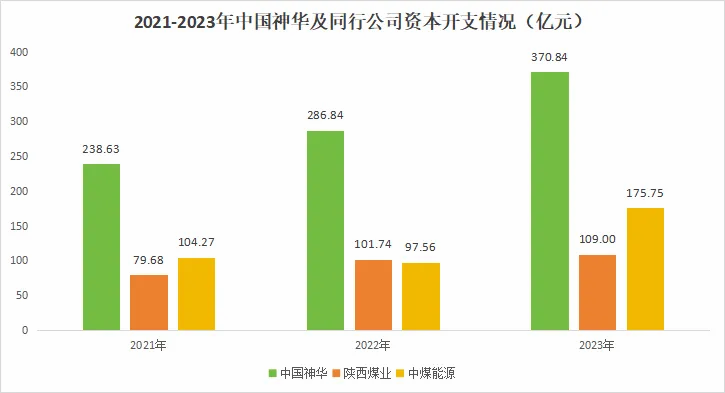

煤炭行业具有显著的规模经济效应。新进入者需要投入大量资金用于煤矿建设等方面,只有达到一定的生产规模,才能实现成本效益。这对于潜在进入者来说,构成了较高的资金门槛。

陕西煤业、中煤能源等公司,每年用于购建固定资产等的资本开支,长期保持在100亿元的水平,中国神华更是长期超过200亿元。这说明煤炭行业对于资金规模要求较高。

2.资质壁垒

煤炭资源的开采需要获得相应的授权。新进入者在获取煤炭资源方面面临较大难度,这极大地限制了其进入该行业的可能性。

3.技术壁垒

煤炭的开采和洗选,需要掌握专业技术和经验,涵盖地质勘探、煤炭加工等多个领域。新进入者在技术积累和人才储备方面往往面临诸多挑战。

此外,现有煤炭企业为了保护自身的市场份额和利益,可能会对新进入者采取降价、限制供应等措施,这进一步加大了新进入者的进入难度。

煤炭行业较高的进入壁垒使得新进入者面临诸多困难,从而降低了新进入者带来的威胁。

第四,替代品的威胁。

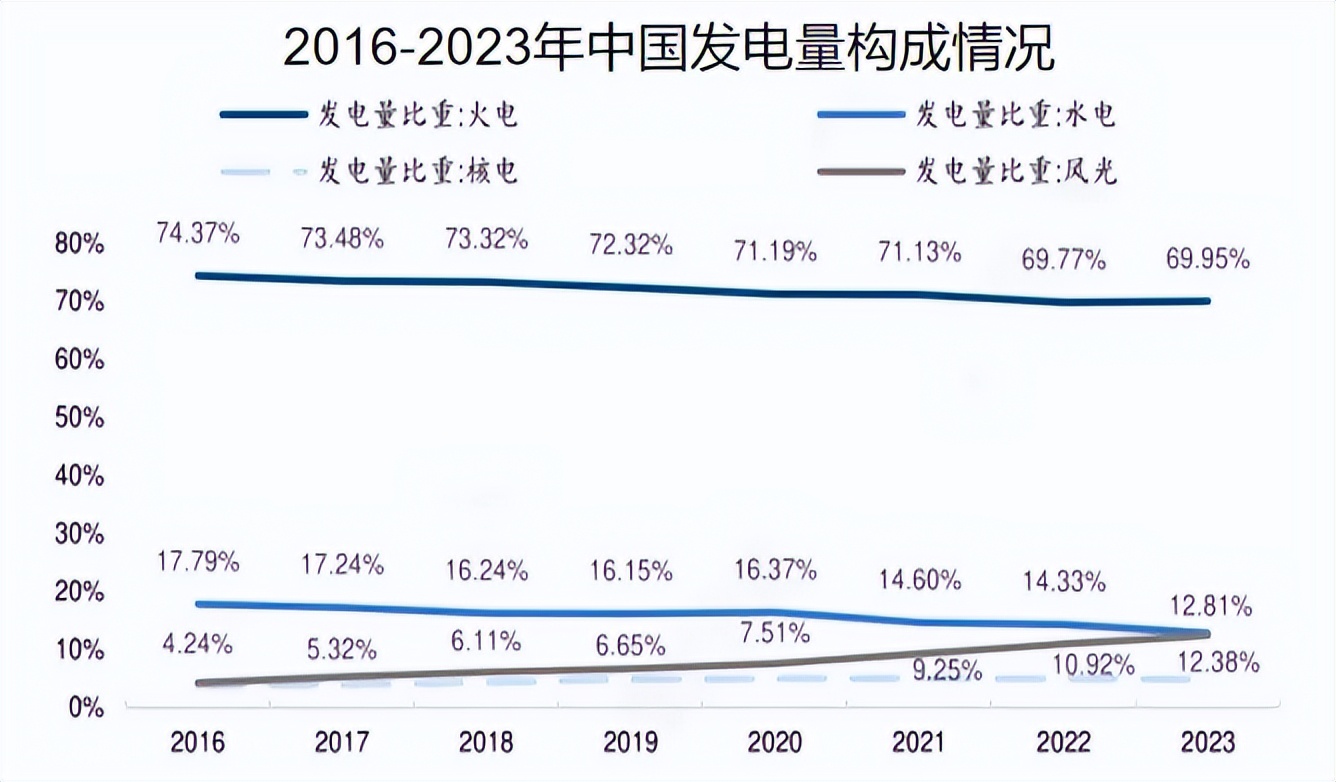

我国主要发电方式包括火电、水电、核电、风光等,而中国神华所在的煤炭行业面临的替代品威胁主要来自新能源。

2016到2023年,我国火电发电量比重从74.37%下降到69.95%,约下降了4个百分点。同期,风光发电量比重从4.24%上升到12.38%,提高了8个百分点,增幅近200%。

这在较大程度上说明了新能源发电对火电的挤压效应。

截至2024年9月底,全国累计发电装机容量约31.6亿千瓦,同比增长14.1%。其中,新能源发电的装机容量增长尤为显著。

太阳能发电装机容量约7.7亿千瓦,同比增长48.3%,显示出太阳能发电在新能源发电中的领先地位;风电装机容量约4.8亿千瓦,同比增长19.8%,也呈现出快速增长的趋势。

新能源发电装机容量的增长,将进一步对以中国神华为代表的煤炭企业构成威胁。

最后总结一下。

中国神华具备资源、盈利能力等优势,新进入者的威胁较小,市场地位稳固,因此自2024下半年来,公司市值也稳定在8千亿附近。

虽然新能源等替代品,将成为对中国神华等煤炭企业的重要考验,不过,从长期来看,公司业绩稳定,高分红优势明显,未来有望保持高成长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

(来源:小象说财的财富号 2024-12-19 18:27) [点击查看原文]