$华钰矿业(SH601020)$ 2025/01/07

1 锑:战略小金属,广泛应用于阻燃剂、玻陶、军工等领域。

锑:战略小金属,“工业味精”。锑(Antimony,化学符号为 Sb),原子序数为 51,相对 原子质量为 121.76,属第五周期氮族,是一种类金属元素。锑呈现银白色金属性状,质 脆易断裂、易熔(熔点 630.74℃),是电和热的不良导体,有独特的热缩冷涨性。锑在室 温条件下不易与氧气发生反应,强热则燃烧形成白色的锑氧化物,能抵抗碱、稀盐酸和 浓氢氟酸的腐蚀。基于独特的物理化学特性,锑与其他金属,如铅、锡、铜等制成合金 能够显著提高基材强度、硬度、耐腐蚀性,应用于铅蓄电池正极板栅合金、弹药、枪炮 管、轴承等;其化合物如三氧化二锑、焦锑酸钠、锑化镓等在阻燃剂、玻璃陶瓷、半导 体等领域亦有广泛使用,由于锑金属多以添加剂的形式耗用,故被称为“工业味精”。 自然界中含锑矿物有 120 余种,具有工业利用价值的锑矿物仅有 10 种,包括辉锑矿、 方锑矿、锑华等,其中辉锑矿(Sb2S3)是锑冶炼最主要的矿物原料。此外,锑还常与金、 铅锌、钨、锡等金属矿伴生,作为副产品冶炼提取。供应结构来看,中国为锑矿最主要 的供给来源,也是全球冶炼产能主要聚集地。据 USGS,2023 年中国锑矿产量 4 万金属 吨,占全球供应 48%。

锑作为战略性金属在工业中具有广泛的用途。锑矿石(辉锑矿、方锑矿等)经过采选富 集得到锑精矿;锑精矿经冶炼得到锑锭、三氧化二锑(锑白)等初级加工品,进一步加 工可生产高纯锑、含锑合金、焦锑酸钠等金属、合金、化合物。锑品广泛用于阻燃、铅 蓄电池、阻燃剂、半导体军工等领域。其中铅锑合金主要用于铅酸电池,主要用于汽车 启动电源,三氧化二锑主要作为溴系阻燃剂的协效剂使用,最终用于建筑、电子电器设 备、纺织等领域;焦锑酸钠作为玻璃澄清剂的主要组分,其所生产的光伏玻璃最终被用 于光伏组件。锑化镓(GaSb)、锑化铟(InSb)和高纯锑具有半导体特性,是红外探测 器、激光器和高性能电子器件主要材料,常用于制造夜视镜、激光瞄准器、军用服装通 信设备等。回收利用方面,当前可经济回收的再生锑有两类,包括锑冶炼加工环节产生 的废碎料与报废铅酸蓄电池,后者是再生锑的主力。

2 供给:中国优势矿种,全球资源端增量释放有限

2.1 资源:锑金属储量稀缺,未来增量项目有限

锑为稀缺小金属,地壳中的平均丰度仅为千万分之二。据 USGS,2023 年全球锑储量达 217 万金属吨,近 20 年无明显增长。储采比视角看,中国锑静态储采比仅为 16 年,2023 年因增储而有所提高,但仍远低于全球储采比。横向比较来看,中国四大战略资源—— 稀土、钨、锡、锑,均为中国优势矿种,锑与锡储采比接近,但未显现出全球与国内的 差异性,中国锑资源过度开发及稀缺性特征凸显。

基于稀缺性及重要战略用途,多国将锑金属纳入“关键矿产清单”。2009 年,日本出台 《稀有金属保障战略》,将 31 个矿种视为关键矿产原材料,并优先考虑锰、钴、镍、钼、 钯等 10 种矿产;2022 年,美国发布《关键矿产目录》,确定 50 种关键矿产;欧盟 2023 年公布《关键原材料法案》,确定 34 种关键矿产。2016 年,中国发布《全国矿产资源规 划(2016-2020 年)》,确定 24 种战略性矿产。中国、美国、欧盟共同列为关键矿产(战略 性矿产)的有锂、钴、镍、铝、锑、钨、稀土、萤石、石墨等 9 种。可以看出,在锑金属 的稀缺性及战略属性上多国已形成共识。

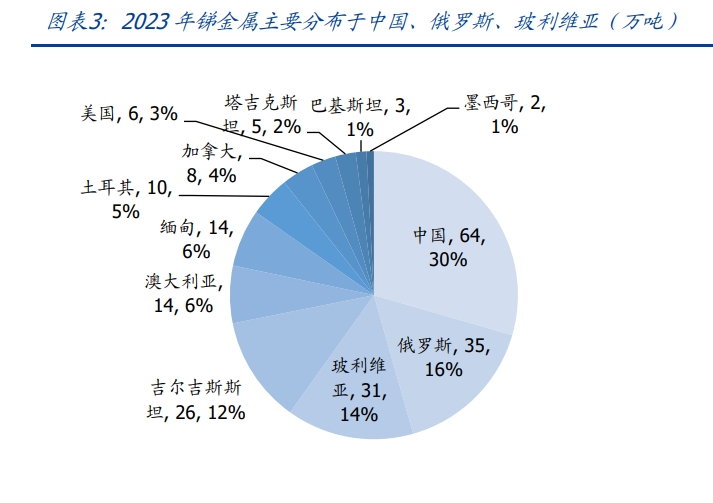

储量分布:中、俄、玻利维亚三国占据全球锑储量 60%。世界锑矿资源主要分布在环 太平洋成矿带、地中海成矿带和中亚天山成矿带,具有明显的分带性。其中,环太平洋 成矿带经济意义最大,集中了约全球 77%的锑储量,主要国家为中国、玻利维亚、美国。 中亚成矿带主要国家有俄罗斯、塔吉克斯坦;地中海成矿带主要有土耳其。据 USGS, 2023 年全球锑资源主要分布于中国、俄罗斯、玻利维亚三国,合计占全球储量 60%,其 中中国储量达 64 万吨,占比 30%,是全球主要的锑矿供应来源。然而,经过多年过度 开发,中国锑矿资源从规模及占比上均有明显下降。

资源供应:全球矿产资源供应回归历史低位,中国供应占比明显下滑。从总量来看,据 USGS,2023 年全球锑矿产量 8.3 万吨,目前已回归上世纪 70 年代水平,主要减量来自 中国。从结构来看: (1)中国:仍为全球主要供应来源,2023 年产量达 4 万吨,以全球 30%储量贡献了 49% 的产量。相较 20 年前 94%供应占比已出现明显收窄,主要来源于国内总量控制、资源 贫化、打击偷盗采以及环保政策趋严。 (2)塔吉克斯坦:自 2012 年起塔吉克斯坦贡献主要增量来源,年产量由 2012 年 0.2 万吨增至 2023 年 2.1 万吨,占全球资源供应量 26%。 (3)美国:美国锑储量位列全球第九,但出于环保压力、进口相对经济性及战略储备等 因素,自 2001 年起美国境内不再产出锑矿,主要以进口及再生锑形式满足国内需求。

国内增量:存量资源大量消耗难以扩产,未来锑矿供应增量乏力。据河北省自然资源厅, 中国锑矿开发利用程度高,资源消耗量大大型及超大型在产矿山多数已经开采 50 年以 上,累计查明具有经济价值的锑资源量中 63%锑资源已被消耗。在已探明的 166 个锑矿 中,已开发的锑矿为 71 个,当前经济技术条件下难以被开发利用的锑矿有 59 个,可规 划利用的锑矿只有 36 个,其中多数为中小型规模的多金属矿床,矿石成分较为复杂,伴 生有白钨矿、方铅矿、金矿,选冶难度、成本较高。近年来国内无新发现具有较大经济 价值的矿床,锑资源保有量和质量呈下降趋势。 海外增量:近期以华钰矿业康桥奇锑金矿产能爬坡为主,增量项目有限。未来锑矿增量 主要来自华钰矿业在塔吉克斯坦的康桥奇锑金矿项目,FEA 公司的 Solonechenskoye 锑 矿项目和 Perpetua Resources 的斯蒂布奈特金锑矿。 康桥奇锑金矿:2022 年 7 月投产,目前处于爬坡阶段,规划 1.6 万吨锑产能,2024 年前三季度产近 1500 吨,产能爬坡尚需时日; Solonechenskoye 锑矿:原计划 2023 年建成,但由于地缘政治冲突,项目推迟至 2027 年投产,项目规划锑产能 6000 吨; 斯蒂布奈特金锑矿:该矿山黄金储量为 136 吨,锑储量为 6.7 万吨,是美国最大的 金、银和锑矿之一,也是美国唯一锑矿,1992 年该矿山停产。2024 年 9 月,美国 相关部门授权了 Perpetua Resources 恢复该矿山开采工作。公司规划建设期三年, 预计 2028 年建成,达产后产锑 3.6 万吨。

资源增长乏力叠加环保压力,国家政策加剧锑产量下滑。锑是一种具有毒性和潜在致癌 性的重金属。高浓度的锑可对心脏、肝、肺等多个组织器官造成损伤,因此被世界卫生 组织、美国环保局和欧盟列为重点管控污染物。含锑金属或煤矿以及其他工艺应用锑开 采时,都能产生含锑的废气、废水和废渣。因此在精炼时要加入纯碱或片碱进行脱砷处 理,由此产生的固体浮渣为砷碱渣(其中三氧化二砷俗称“砒霜”),剧毒且易溶于水, 处置不当易造成严重环境污染。近年国内环保政策日趋严格,锑行业整体面临较大环保 压力,对锑矿开发及及冶炼产能释放形成了较明显制约,部分环保不达标的产能逐步出 清,在产产能因增加环境治理环节成本中枢上移;新建、扩建锑开采项目属于限制类, “投资管理部门不予审批、核准或备案,土地管理、环境保护、工商等部门不得办理有 关手续”,证照发放限制增量项目释放。

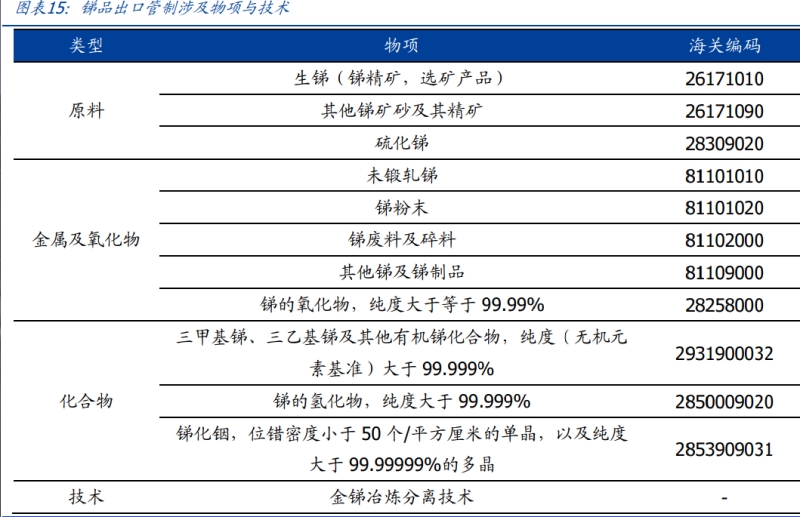

锑矿出口正式进入明确“管制时代”。2024 年 8 月 15 日,商务部、海关总署发布《关于 对锑等物项实施出口管制的公告》,对锑矿及原料、金属锑及制品,锑的氧化物(纯度大 于等于 99.99%)等物项进行出口管制,“未经许可,不得出口”。2024 年 12 月 3 日, 商务部发布《关于加强相关两用物项对美国出口管制的公告》,原则上不予许可镓、锗、 锑、超硬材料相关两用物项对美国出口。

2.2 冶炼:中国为全球冶炼产能聚集地,出口管制锑品暂停外流

中国为主要冶炼产能聚集地,也是锑矿主要进口国。随着国内资源供应收紧,为满足国 内冶炼原料需求,2010 年起中国对精矿进口显著增加,主要进口来源为俄罗斯、塔吉克 斯坦和澳大利亚。2024 年 1-11 月中国进口锑矿累计进口量达 5.2 万吨,同比+56%;以 其他贵金属矿山税则号进口的俄罗斯精矿,因国际制裁与当地锑矿贫化等原因上半年进 口明显受限,4-5 月几乎无精矿流入,直接导致国内原料供应阶段性紧张,亦是国内锑价 上涨主要原因之一。下半年起俄罗斯精矿进口顺畅,前期积压库存逐步流入国内,2024 年 1-11 月山东进口金锑矿 11 万吨,同比-3%,11 月单月进口 3.1 万吨。此外,由于俄 罗斯供给减少,国内冶炼厂寻求泰国(转口贸易为主)、缅甸等矿石原料替代,两地进口 精矿占比有明显提高,合计占比由 2023 年 8%大增至 2024 年 1-11 月 46%,超越塔吉 克斯坦、澳大利亚成为主要精矿来源地。

冶炼端:上半年国内环保督察及俄罗斯精矿进口受限,导致国内原料供应经常,锑品冶 炼产量同比下滑,下半年有限恢复,但仍不及去年水平。2024 年 1-11 月锑锭产量 7.1 万吨,同比-9%。焦锑酸钠方面,由于下游光伏玻璃减产,向上采购节奏放缓,下半年 起焦锑酸钠产量中枢明显下移,1-11 月产量达 3.5 万吨。

出口管制落地 10 月近乎无锑品外流。中国锑金属资源优势因资源贫化与政策规制边际 削弱,但冶炼端优势仍强,据 Project Blue,全球 70%锑品冶炼来自中国,对外主要以 氧化锑形式出口,主要出口地为美国、印度、中国台湾与日韩。2024 年 10 月出口管制 落地后,锑品出口明显停滞,10 月近乎无锑品外流,导致内外锑价差极端放大,11 月出 口有限恢复。此外,近期商务部公告“原则上不予许可镓、锗、锑、超硬材料相关两用 物项对美国出口”。参考锗镓出口情况,我们认为当锑品恢复出口时,部分美国需求方会 寻求其他国家转口贸易,出口量中枢仍将有所下移。

2.3 回收:以废旧铅蓄电池回收为主,耗材锑复用困难

二次锑主要来源于铅蓄电池回收,现有技术条件下耗材类锑回收困难。基于“3R”理念 (即,减量 Reduce、复用 Reuse,回收 Recycle),在一次资源储量与产量刚性条件下, 转向资源再生利用为必由之路。从锑市场的消费结构来看,据我们测算,2023 年全球锑 消费中阻燃剂占 49%,光伏玻璃占比 22%,铅酸电池占比 12%,催化剂占比 12%,其 余则应用于合金领域等。目前回收锑主要包括锑冶炼加工环节产生的废碎料与报废铅酸 蓄电池,后者是再生锑的主力。除铅酸电池外,其他锑元素多以化合物形式作为耗材使 用,在终端产品中含量低且成分复杂,故难以经济性地回收利用。 铅酸电池中锑主要用于正极板栅合金,锑常作为铅蓄电池回收铅的副产品或以再生铅锑 合金的形式被再次应用到铅酸电池生产中。回收工艺来看,首先将废旧蓄电池进行破碎 分选,获得含锑的板栅合金,并进一步熔铸得到再生铅锑合金。若要进一步分离出锑金 属,目前主流工艺包括熔盐电解法、结晶法、熔析法以及离心偏析法等,产出三氧化二 锑或粗锑锭。

铅蓄电池免维护技术普及导致回收锑供应量下滑,近年维持稳定。上世纪 70 年代,免 维护铅蓄电池技术发展导致铅蓄电池单位用锑量出现显著减少,据《中国锑产业发展与 挑战》,铅锑合金含锑量已由传统的 5%~7%逐步降低至 2%左右甚至更低。“矿山品位” 下降导致回收锑产量明显下滑。以美国为例,20 世纪 30 年代起,美国汽车工业大发展 带动铅蓄电池消费增长,回收锑产量于 50-60 年代达到高峰,年产量超过 2 万吨,曾一 度相当于时全球一次资源供应量 60%。随着铅蓄电池用锑量下滑,美国回收产锑供应量 自 80 年代开始逐年下滑,近期已回落至 4000 吨左右量级,仅相当于上世纪 20 年代水 平。全球再生锑总量自本世纪以来维持相对稳定,近年再生锑年供应量约 3.5-4 万吨, 占总供应 25%左右。我们预计在锑金属稀缺性增强背景下,铅蓄电池减锑进程将继续推 进,而增量需求光伏用锑难以回收。综合来看,我们认为锑回收供应量增长幅度相对有 限。

3 需求:传统阻燃剂需求稳定,光伏玻璃带动需求增量

2023 年全球锑消费合计约 16.3 万吨,主要来源于阻燃剂。从锑市场的消费结构来看, 据我们测算,2023 年全球锑消费量约 16.3 万吨,其中阻燃剂占 49%,主要用于塑料、 电子电器设备、橡胶、纺织品、涂料、家具和纸张等;光伏玻璃占比 22%,铅酸电池占 比 12%,催化剂占比 12%,其余则应用于合金领域等。目前光伏玻璃需求占比已具规 模,随光伏装机增长及双玻渗透存在增量预期。

3.1 阻燃剂:锑需求基本盘,环保压力下存替代压力

阻燃剂,又称为难燃剂、耐火剂或防火剂,是指添加至可燃材料中以增强其耐火性能、 降低燃烧速率或阻止燃烧过程的辅助材料,主要用于高分子材料的阻燃处理。经过阻燃 处理的材料,在遭遇外部火源时能够显著地抑制、减缓或终止火焰的蔓延,实现阻燃效 果。阻燃剂可通过物理混合或化学键合的方式被引入高分子材料中,并依据其特性在燃 烧过程中的特定阶段发挥作用,以抑制或中断燃烧过程。从下游需求来看,2021-2023 年 中国塑料制品产量呈下降趋势,指向经济增速放缓背景下塑料制品消费乏力,2024 年 1- 11 月国内塑料制品产量止跌企稳,累计产量达 6987 万吨,同比+5%。从终端消费结构 来看,以溴系催化剂为例,2021 年阻燃剂最终主要应用于电子、家电、电器设备等领域, 分别占比 42%/22%/16%。

根据化学元素不同,阻燃剂可以分为无机阻燃剂和有机阻燃剂两大类。无机阻燃剂主要 有金属镁、铝、锡、硼的氢氧化物或金属盐,有机阻燃剂主要有卤系、氮系、磷系和硅 系的有机化合物或其混配物。其中,卤系阻燃剂以溴系与磷系阻燃剂为主,三氧化二锑 作为溴系阻燃剂的协效剂使用。

溴系阻燃剂兼具性能及低成本,为应用最广泛的阻燃剂类型之一。评价阻燃剂的性能指 标主要为阻燃效率和相容性,一款优质的阻燃剂需要提高基材耐火性能的同时不影响基 材本身的物理性能(如机械强度、柔韧性)和加工性能。溴系阻燃剂具有阻燃效率高、 添加量低的优点,对基材性能影响较小,但其燃烧时会释放有毒气体,在环境法规日趋 严格的背景下,溴系阻燃剂应用逐渐减少。磷系阻燃剂环保性能较好,燃烧产物毒性低, 阻燃效率较高。无机阻燃剂如氢氧化铝和氢氧化镁,兼具低成本及环保优势,但阻燃效 率较低,需高添加量,可能影响材料的机械性能。

锑金属在阻燃剂中通常以三氧化二锑(Sb₂O₃)的形式作为溴系阻燃剂的协效剂使用, 能够大幅提高其阻燃能力。具体作用机制为:三氧化二锑与卤化物在高温下生成挥发性 的卤化锑(如 SbCl₃或 SbBr₃),从而在燃烧过程中降低燃烧气氛中的热量和氧浓度,减 缓火焰扩散;同时,三氧化二锑的分解或与其他化合物的反应,会在材料表面形成一层 保护性玻璃态或陶瓷态的氧化层,也能阻隔氧气和防止可燃物质进一步分解。

环保趋严溴系阻燃剂市占率收窄,电动车塑料阻燃需求补足缺口,预计未来阻燃剂用锑 需求平稳。随着环保法规要求和人类健康环保意识的逐步提高,高效环保、低毒、多功 能的阻燃将成为未来的行业发展趋势。我国将形成以无机阻燃剂和磷系阻燃剂为主、卤 系阻燃剂为辅的市场格局,卤系阻燃剂市占率逐步缩小。另一方面,中国塑料产量企稳 回升,总量提升有望部分对冲溴系阻燃剂市占收窄带来的锑需求下滑;同时新能源汽车高增亦带来耐火工程塑料增长,部分对塑料性能要求较高的组分有望带来溴系阻燃剂需 求增长。综合来看,我们预计阻燃剂用锑需求维持平稳,持续贡献锑需求基本盘。据我 们测算,2024-2026 年阻燃剂用锑需求为 7.7/8.0/8.2 万吨。

3.2 光伏玻璃:锑需求主要增量来源,受益光伏装机景气向上

光伏玻璃为光伏组件重要组成部分,起到透光和保护作用。作为光伏组件的封装材料, 起到透光和保护作用,其强度、透光率等对光伏组件的寿命和发电效率有着重要影响。 相较于传统玻璃,光伏玻璃具有透光率高、含铁量低、耐高温、耐腐蚀、耐氧化等特征, 能够满足太阳能电池在严酷环境下长时间露天工作的需求,抵御和降低极端天气对组件 的影响。锑金属在光伏玻璃生产中主要以焦锑酸钠、三氧化二锑形式得到应用。受益于 光伏装机量提升,光伏玻璃产量跟随上涨,带动澄清剂用锑消费。据我们测算,2023 年 澄清剂用锑消费量达 3.6 万吨,占总需求 22%,成为锑金属第二大需求来源。

透光率是光伏玻璃核心指标之一,澄清剂为提升玻璃透光率的关键辅料。为了更大程度 地利用太阳能,提高组件发电效率与收益率,光伏玻璃需要具备高太阳能透过率、低吸 收率,高反射率等,其中透光率为核心指标之一。因此,光伏所使用的玻璃主要为超白 光伏压延玻璃,其含铁量通常低于 140ppm,透光率可达 91-92%。在光伏压延玻璃生产 过程中,需使用澄清剂消除气相。通常通过两种途径来进行:一是针对大气泡,增大气 泡体积,使其加速上升排出玻璃液;二是针对小气泡,使其气体组分溶解于玻璃液中被 吸收。

焦锑酸钠(Na2H2Sb20·4H20)为主的复合澄清剂为主流选择。焦锑酸钠在分解温度范 围内无需经过低价到高价的转变,就能直接分解放出氧气,这种特性使得它在 1400°C 至 1450°C 的温度区间内能高效地促进玻璃液中气泡的排出,从而提高玻璃的透明度和 透光率。相比其他澄清剂,如三氧化二锑或芒硝等,焦锑酸钠具有更低的着色度和更少 的有害物质含量,对环境更为友好。目前行业主流做法为多种澄清剂成分复配得到复合 澄清剂,惯常比例为芒硝、硝酸钠、焦锑酸钠其比例为:0.6:0.2:0.2=1%。

焦锑酸钠已构成光伏玻璃第三大原料成本来源。光伏玻璃主要原材料成分包括石英砂、 重碱、石灰石、白云石、硝酸钠、芒硝、焦锑酸纳、氢氧化铝等。每 100kg 光伏玻璃需 要使用约 0.34kg 焦锑酸钠,按近期价格计算,焦锑酸钠占光伏玻璃材料成本 22%,为 第三大原料成本来源。据我们测算,当其他材料价格不变的情况下,若焦锑酸钠单价提 升至 11 万元/吨(对应锑锭 14.2 万元/吨)时,将成为光伏玻璃第一大主材。当前价位 下,焦锑酸钠已成为下游光伏玻璃供应商主要成本考量之一。

2024 年下半年起光伏玻璃需求降速,我们预计光伏用锑仍将受益于装机提升及双层玻 璃渗透带来的单耗增加。2024 下半年光伏玻璃产量降速,2024 年 1-11 月光伏玻璃产量 2603 万吨,同比+16%,维持中高增速,然而自下半年起在高库存及分布式光伏并网受 限的利空因素影响下,光伏玻璃产销受阻,产量出现较明显下滑,带动对锑澄清剂消费 降速。中长期看,我们仍看好碳中和背景下光伏装机提升,据 IEA 预测,至 2030 年全 球光伏新增装机量将达 5821GW,2023-2030CAGR 达 20%,有望带动光伏用锑量级提 升。此外,双玻组件渗透率提高也将带动光伏玻璃需求增长。双面光伏组件是一种能够 同时利用正面和背面入射光的光伏组件,在特定应用场景下,较单玻组件可明显提高发 电效率。伴随双玻渗透率提升带来的光伏玻璃产量的增长,澄清剂耗量的增加有望进一 步拉动锑需求。基于明后年相对谨慎的光伏装机增速,我们预计 2024-2026 年光伏用锑 需求量将从 4.5 万吨增至 4.87 万吨。

3.3 铅酸电池:技术迭代用锑量下降,低成本与可靠性具备比较优势

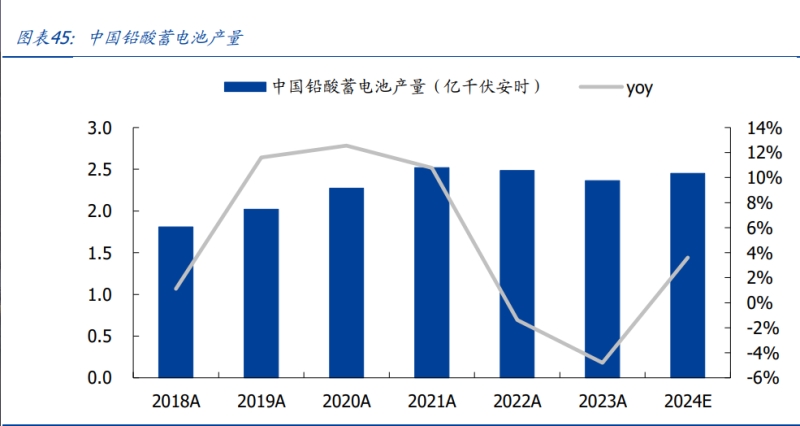

铅蓄电池,又称铅酸蓄电池,是一种成熟的电池体系,兼具经济性与可靠性。铅酸电池 主要由海绵铅负极、二氧化铅正极、33%~37%硫酸电解液,加上隔板、端子、排气栓、 连接条和外壳等零件组成。现代工业生产的正负极一般以铅钙合金或铅锑合金为板栅, 正负极板活性物质分别为 PbO2 和 Pb。铅酸电池兼具造价便宜,稳定性强,回收利用率 高等优势,广泛应用于汽车启动、两轮车动力电池等领域。按终端应用划分,2021 年铅 蓄电池需求结构中,汽车启动电源占比 45%,低速、两轮车动力电池占比 28%,通信领 域占比 8%,电力(风力、太阳能发电等)占比 6%。近年来,中国铅酸电池产量平稳增 长,据中研网,2024 年国内铅酸电池产量达 2.45 亿 kVAh,2019-2024 年 CAGR 达 4%。

锑主要应用于铅酸蓄电池的电极板栅,免维护技术迭代下低锑合金板栅成为主流。通过 在铅金属中添加锑元素,可以显著提高合金耐腐蚀性、硬度与强度,从而提高蓄电池的 使用寿命和性能;此外,锑可以抑制铅枝晶的生长,减少正极活性物质的掉落和枝晶化, 从而提高电池的使用寿命。然而,过高的锑含量,也易导致电池自放电与电解液中水的 分解,导致电解液减少,故在日常使用时需要进行频繁维护。针对这一缺陷,20 世纪 70 年代起,免维护铅酸电池技术开始普及,主要解决方法为使用低锑合金或添加砷、锡、 铜等元素。免维护铅蓄电池技术发展导致铅蓄电池单位用锑量出现显著下滑,铅锑合金 含锑量已由传统的 5%~7%逐步降低至 2%左右甚至更低。

3.4 聚酯催化剂:PET 主要催化剂,需求维持稳定

锑系催化剂是聚酯主流催化剂,具有反应活性高、副反应少、成本低等特点。聚对苯二 甲酸乙二醇酯《(PET)是以精对苯二甲酸和乙二醇为原料,经过酯化反应和缩聚反应形成 的高分子聚合物,广泛运用于生产纤维、塑料和薄膜等工业产品。为了增加反应速率, 在 PET 的生产过程中需要添加催化剂。锑系催化剂是应用最广泛的催化剂类型,在聚酯 催化剂中市占率达 85%,主要锑化合物为乙二醇锑。锑及其化合物本身具有毒性,随着 环保政策趋严,锑系催化剂使用限制或有收紧。环保型钛系催化剂是当前主要研究的方 向,但仍存在稳定性差,易水解,造成切片发黄等问题,尚未大规模商业化应用。

3.5 军工半导体:深加工锑主要需求来源,金属战略属性底层支撑

锑可作为提高合金性能的硬化剂,其化合物亦是军需品必要成分。在常规军需品中,锑 的热缩冷胀特性能够增加金属硬度,多以合金的形式用于制造枪管炮管、弹药等,可以 大幅提高金属硬度和耐用性,提高弹药杀伤力;可燃物硫化锑是制作弹药引爆器、曳光 弹、雷管等武器的关键助燃成分;氧化锑作为阻燃剂在帐篷、纺织产品中广泛使用,提 高产品的防火性能,也用于军服外层涂层,提供防火保护。在前沿军工半导体领域,锑 化镓(GaSb)、锑化铟(InSb)和高纯锑具有半导体特性,是红外探测器、激光器和高性 能电子器件主要材料,常用于制造夜视镜、激光瞄准器、军用服装通信设备等。 弹药轴承、防火材料等军需品为锑金属在军工领域的主要用途,而红外制导、高性能芯 片中锑的不可替代性是锑金属战略属性需求侧的底层逻辑。历史来看,多次战争均对锑 品需求产生短时备货脉冲,而在当前全球地缘冲突常态化、持久化态势下,基于备货、 冲突耗用亦或是战略收储的目的,军工用锑或成为长期需求来源。

4 价格展望

4.1 供需平衡:资源增量有限叠加光伏增量,未来锑品供需缺口或刚性扩大

资源增量有限叠加光伏增量,预计 2024-2026 年锑供需将延续紧张局面。供给端,国 内受新申采矿证过审阻力较大、矿石品位下降、资源储量进一步收缩等负面因素影响未 来难有增量,因环保督察未能放量的部分供应明年或有限恢复;海外锑资源增量有限, 近期爬产矿山主要为华钰矿业康桥奇锑金矿,存量项目亦受到地缘冲突和品位下滑的影 响;目前再生锑产量维持稳定,随着价格上涨量级或有增长,但受限于铅酸电池锑含量 下滑及总量占比下降,我们预计再生锑有限增长。综合来看,我们预计 2024-2026 年全 球锑供给规模将从 12.9 万吨增至 14.5 万吨。 需求端,光伏用锑受益于行业景气度和双层玻璃渗透贡献主要需求增量,传统用锑领域 如阻燃剂、铅酸电池和催化剂等的需求贡献基本盘。2024 年光伏玻璃在高库存压力下产 量同比下滑,导致焦锑酸钠需求降速。未来看,我们预计光伏用锑仍将受益于双层玻璃 渗透带来的单耗提升及光伏装机量增长,2024-2026 年全球锑需求规模将稳步从 16.9 万 吨增长至 17.8 万吨,锑供需缺口随供给增长逐步收窄,但仍维持相对刚性。

4.2 复盘:战争需求及中国供应主导百年锑价周期,当前供给降至历史低位

所谓“小金属”,基本特征为产销库三方存量量级不高:供给端因资源丰度低而产增有限, 需求端细分市场单耗偏低而成本不敏感,库存端因市场整体空间有限、业者集中度高, 社会库存积累有限。在上述产销库语境下,小金属极易因供需双方超预期扰动而出现刚 性缺口,即缺乏“缓冲垫”,导致金属价格从“基态”向“激发态”跃迁。 具体至锑金属周期,过去百年价格波动主要源于《“中国供应”与《“战争”,对应供需双方 的核心扰动项。历史来看,战争军需多为锑价“催化剂”,弹药、纺服等军需备库会对锑 品需求产生短时脉冲,从而产生 1-2 年的价格攀升,战争持续性决定了军需对锑品需求 的持久性。而技术迭代产生的诸如铅蓄电池用锑量变化及阻燃剂应用所驱动的锑价变化 相对平滑。供给端最大的扰动项来自中国供应变化,历次打击盗采、总量控制、出口管 制等限制性措施亦会导致锑价短期上行,并随扰动逐步消化锑价回落。随着中国资源供 应占比下滑及管制措施常态化,中国限制性措施对锑价的驱动力存边际趋弱的倾向,但 仍为主要的扰动来源。库存方面,2019 年泛亚交易所破产,导致 1.9 万吨锑锭库存流入 市场,形成社库增量,对锑价形成冲击。从量级来看,2 万吨相当于 2023 年 23%产量; 但从历史波动幅度来看,该冲击影响程度不高,主要源于当时五矿集团承接库存并收储, 熨平对现货市场的冲击。历史价位来看,2001 年锑价曾达到 2464 美元/吨的底价水平。 近年来,供给端偏紧及成本抬升,锑价中枢呈现波动上移的趋势。

4.3 展望:出口管制下静待内外盘价差收敛,供需缺口偏刚性锑价中枢上移

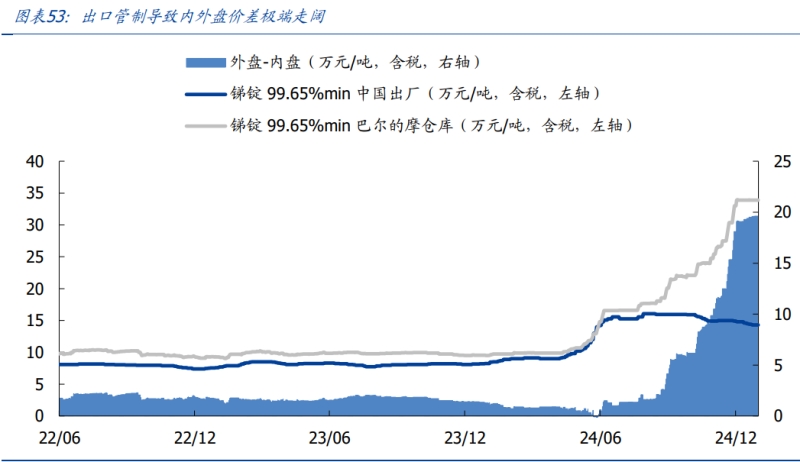

短期:原料短缺主导上半年上涨行情,出口管制下内外盘价差极端放大。今年 4 月以来, 受制于俄罗斯进口短缺以及国内锑品主产区环保督察开工受限影响,国内外锑价呈现单 边上行走势,4 月 1 日至 8 月 15 日内盘锑锭 99.65%min 价格由 9.0 万元/吨上涨 77% 至 15.95 万元/吨,内外盘价差近 1.73 万元。8 月以来,内盘方面,光伏玻璃需求萎缩叠 加管制生效出口需求缩量,锑价自 8 月 15 日阶段性高点跌 10%至 12 月 30 日 14.30 万 元/吨。外盘方面,中国出口管制引发海外买方恐慌性采购、现货持续紧张,国际锑价创 历史新高,美国锑锭价格由 8 月 15 日 17.7 万元/吨(含税)大涨 92%至 12 月 30 日 33.9 万元/吨(含税),内外盘价差极端走阔至 20 万元。

5 重点公司

5.1 华锡有色:广西锡锑龙头,持续扩产+集团资产注入

华锡有色为广西唯一国有有色金属行业上市平台,主营业务为有色金属勘探、开采和选 矿。公司前身为南化股份,主营贸易与监理业务。2023 年公司以增发股票的方式向华锡 集团购买其持有的华锡矿业 100%股权,华锡集团成为公司第一大股东,公司名称由“南 化股份”变更为“华锡有色”,成功实现业务转型,成为广西有色金属行业唯一的国有控 股上市公司。目前,公司主要产品为锡、锌、铅锑精矿,并通过委外加工模式生产锡锭、 锌锭,同时涉足工程监理业务。 资源储备:公司持有(含控股)并经营三座矿山,分别为河池市南丹县铜坑矿、河池市 南丹县高峰矿和佛子冲铅锌矿。其中,铜坑矿实施主体为华锡矿业,于 2023 年注入公 司;高峰矿实施主体为高峰矿业,为华锡矿业旗下子公司,公司直接或间接持有 58.8% 股权,2023 年与华锡矿业一同注入公司;佛子冲铅锌矿实施主体为佛子公司,2024 年 6 月公司以 5.23 亿元向华锡集团收购其 100%股权。截至 2024 年 6 月,公司合计拥有 权益资源量为:锡 17 万吨、锌 208 万吨、铅 33 万吨、锑 14 万吨。以 USGS 储量口径, 公司拥有锡锑储量分别占全球 3%/4%,占中国 11%/13%。

铜坑矿:公司主力矿山,推进证载规模扩容。铜坑矿位于广西壮族自治区河池市南丹县 大厂镇境内,矿山证载采矿产能 237.6 万吨,但由于经过多年开采,矿山资源储量接近 枯竭,现有实际采矿产能 150 万吨,配套车河选厂年产能 180 万吨。2023 年矿山注入 公司后,矿山矿石处理量、金属产量均有明显提升,其中锑产量 0.28 万吨,为过去 5 年 最高水平。 公司募投项目“广西南丹县铜坑矿区锡锌矿矿产资源开发项目”拟申请扩大铜坑矿采矿 许可证矿区范围,包括现有采矿区与现铜坑矿区深部锌多金属矿探矿权,证载采矿产能 由 237.6 万吨扩至 330 万吨,同时在巴力—长坡锌矿(现有采矿权范围内)建设 66 万吨采矿产能,配套选厂为长坡选厂;黑水沟—大树脚锌矿《(深部探矿权范围内)建设 99 万吨采矿产能、1:1 新建选厂产能。项目建设期 4 年,截至 2024 年 6 月,公司尚在申 请采矿证变更。

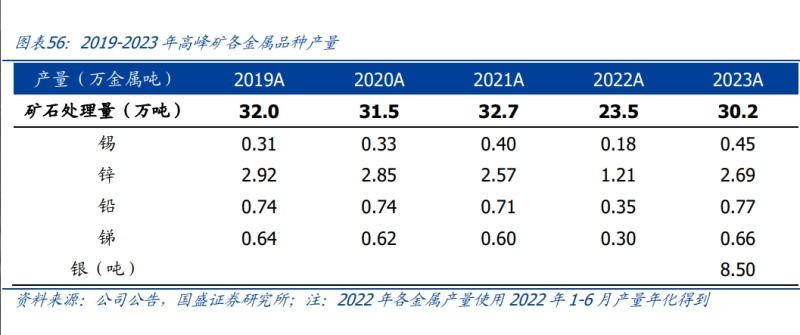

高峰矿:资源禀赋突出,有望进一步增产。高峰矿位于广西壮族自治区河池市南丹县大 厂镇境内,主要矿体为 1 号、100 号、100-1 号、100-2 号和 105 号矿体,矿床中主 要含锡、锌、铅、锑、铟等有用组分,其中 100 号、105 号矿体是世界罕见的两个特富 锡多金属矿体。矿山证载采矿产能 33 万吨,多年生产稳定,除 2022 年外采选产能保持 在 30 万吨以上,其中锑金属产量稳于 6000 吨以上。

佛子冲铅锌矿:2024 年完成注入,多年稳产运行。2024 年 6 月,为履行华锡集团在华 锡有色重大资产重组时作出的三年内将佛子公司注入上市公司及解决同业竞争之承诺, 公司向华锡集团收购其持有佛子公司的 100%股权,佛子公司成为公司全资子公司。 佛子冲铅锌矿位于广西壮族自治区岑溪市内,包括古益矿区和河三矿区两个矿区,矿床 中主要含锌、铅、铜、银。矿山配套古益选矿厂和河三选矿厂,目前采选能力为 45 万吨, 其中古益选厂设计产能 36 万吨,多年维持正常生产,河三选厂设计产能 9 万吨,此前处 于停产状态,后于 2023 年 4 月复产,目前处于产能爬坡状态。历史来看,矿山多年平 均产量实际约为 33 万吨,铅锌产量分别达 0.9 万吨/1.1 万吨。

盈利方面:公司主要盈利来源为锡锭与铅锑精矿。2024H1 公司实现毛利 8.8 亿元,其中 锡锭占比 45%,铅锑精矿占比 27%。股东资产注入及锡锑价格双升,公司归母同比有明 显改善,2024 前三季度公司实现归母净利 5.4 亿元,同比+101%。三季度公司归母净利 润 1.92 亿元,同比+88.5%、环比-14.25%。环比盈利下滑主要系办理铜坑矿采矿许可 证变更并缴纳前期采矿权出让收益。

根据三年解决同业竞争承诺,2025-2026 年五吉公司存在注入预期。2023 年公司资产 重组时,为解决同业竞争问题,华锡集团承诺三年内将佛子公司、五吉公司(箭猪坡锑 锌铅银矿)、来宾冶炼注入公司,佛子公司已于 2024 年完成注入。我们预计 2025-2026 年后续注入有望陆续兑现。目前,华锡集团持有五吉公司 69.96%股权,后者拥有箭猪坡 锑锌铅银矿采矿权,证载年产能 9 万吨。

5.2 华钰矿业:西藏多金属矿企,塔铝金业释放业绩增量

西藏多金属矿企,2017 年密集出海,塔铝金业项目产能爬坡。公司成立于 2002 年,于 2016 年上交所上市,主要从事有色金属勘探、采矿、选矿及贸易业务,主要产品包括锌 精矿、铅锑精矿(含银)、铜精矿等。2017 年公司启动海外收购进程,先后收购塔铝金 业(金锑)、埃塞俄比亚提格雷私人有限公司(金);2020 年公司 40%参股贵州亚太矿 业。公司金、锑资源储备大增。向后看,公司将立足西藏,重心放置在存量资产包括塔 铝金业和柯月项目转化,同时面向西部地区重点寻找内蒙古、新疆、云南、贵州和广西 等区域的矿业投资机会,海外投资重点为国家“一带一路”政策沿线的贵金属矿山项目。 资源储备:目前公司拥有 5 项采矿权(含亚太矿业),在产矿山包括西藏扎西康多金属 矿、拉屋铜锌矿和塔吉克斯坦康桥奇矿山,柯月等探矿项目多处于探转采阶段。截至 2024H1,公司国内控制有色金属铅资源量 83.83 万吨、锌资源量 140.91 万吨、锑资源 量 19.89 万吨、银资源量 2,298 吨、铜资源量 14,523.52 吨、金(Au)资源量 58.96 吨。 截至 2023 年,公司控制锑储量 35.5 万吨,占全球储量 16%,国内项目占中国储量 14%。

产能建设:2023 年公司金属产量为 1.5 万吨铅、1.6 万吨锌、2491 吨锑、1.0 吨金,此 外还有少量铜、银产能。近期主要增量来自塔铝金业项目产能爬坡,该项目于 2022 年 7 月投产,达产后年处理矿石量为 150 万吨,年产锑 1.6万金属吨、金2.2 吨。截至 2024H1, 150 万吨采矿产能已达产,但暂未达到设计精矿产能。西藏柯月项目推进探转采工作, 规划采矿产能 40 万吨。埃塞俄比亚提格雷金矿项目受经济下行及当地政治环境影响,致 使项目建设未能动工,目前该项目各项证照包括环评工作均已完成并取得了政府批文, 已基本具备了建设的开工条件。 产销量:公司主要产品为锌精矿与铅锑精矿(含银),主要来源于扎西康矿山。2024 年 前三季度,公司累计产锌精矿与铅锑精矿 1.2 万吨及 1 万吨,年化后较去年同比-2%与27%。铅锑精矿产量同比下滑明显,我们认为可能源于本年采矿区域锑金属品位偏低导 致。塔铝金业方面,2022 年塔铝金业项目正式投产,并于 2023 年正式释放金精矿、锑 精矿产能,目前该项目处于产能爬坡阶段。2024 年前三季度,实现金精矿产量 906 千 克、锑精矿产量 1484 吨,年化后同比+21%与+322%,锑精矿产量有明显提升。

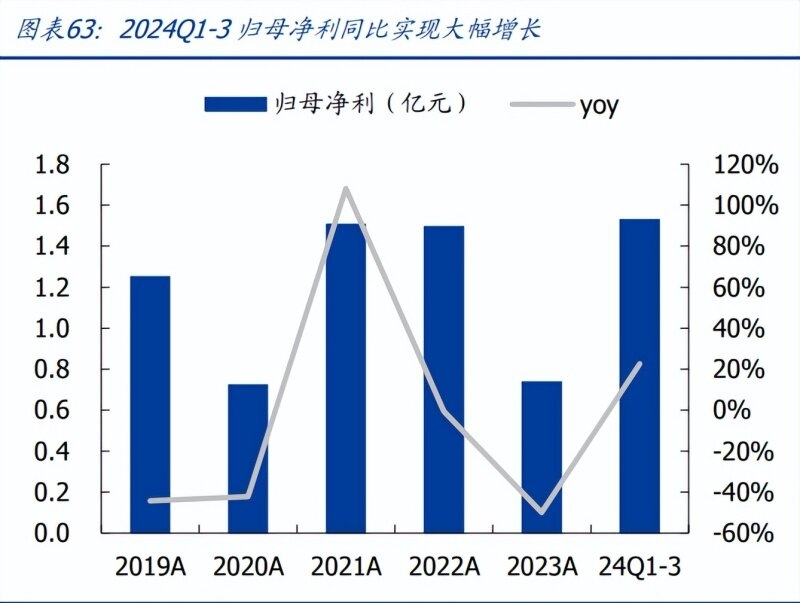

价格方面:金属价格上移公司产品售价提升,塔铝金业持续爬坡成本优化。随着金锑价 格上涨,公司铅锑精矿、金精矿、锑精矿产品售价均有明显上移,锌精矿售价亦有一定 程度上涨。铅锑精矿由于产量下滑明显,部分固定成本摊销增加,导致单位成本有所上 调;塔铝金业方面,随着产能爬坡进程持续,公司在量增摊薄成本的同时持续优化工艺, 带动金精矿、锑精矿产品成本均有明显下移。2024 年前三季度,金精矿单位成本 169 元 /克,较去年下降 33%,同时售价提升 37%;锑精矿单位成本 3 万元/吨,较去年下降 31%,同时售价提升 90%。 盈利方面:随着塔铝金业项目释放业绩,公司归母表现同比改善明显,毛利结构由此前 锌精矿、铅锑精矿为主切换为金精矿为主,锑精矿毛利占比尚低。2024 年前三季度公司 毛利 5.2 亿元,同比+48.61%。主要增量来自金精矿销售,前三季度毛利达 2.9 亿元, 占比 56%;铅锑精矿毛利 1.53 亿元,占比由去年 59%下降至 29%;锑精矿毛利 0.28 亿元,占比 5%。归母表现来看,2024 年前三季度录得 1.53 亿元,同比+23%。

5.3 湖南黄金:老牌金锑国企,锑品自产量位居全国第一

老牌金锑国企,锑业务稳定运行。公司于 2000 年成立,前身为湖南省湘西金矿,2007 年 8 月在深交所上市,湖南黄金集团有限责任公司为公司第一大股东,截至 2024Q3 末 持有公司 35.06%股份,实控人为湖南省国资委。自上市以来,公司陆续开展金锑项目收 储,先后收购甘肃加鑫矿业、黄金洞矿业、巨龙矿业曲溪矿区金矿普查探矿权等,完成 金锑双主业布局。公司主要从事黄金及锑、钨等有色金属矿山采选冶一体化业务,主要 产品包括黄金、锑品(精锑、含量锑、氧化锑、乙二醇锑、阻燃母粒)、仲钨酸铵。2023 年锑品产量 3.1 万吨,自产锑 1.75 万吨,自给率达 56%,自产锑占全国产量 44%。公 司未来主要增量来自甘肃加鑫项目及控股股东代为培育的万古矿区后续注入,锑品生产 保持稳定。 资源储备:截至 2024H1,公司拥有和控制矿业权 30 个,其中探矿权 18 个、采矿权 12 个。2023 年公司保有资源储量金 142 吨,锑 30.7 万吨,钨 10 万吨,其中锑储量占国内 储量 48%,占全球储量 14%。

黄金:现有精炼产线 100 吨,近年产金稳于 48 吨。公司现有黄金储量 142 吨,通过持 续勘探增储,同时自产金耗用尚低,公司储量多年维持相对稳定。公司现已建成 100 吨 /年黄金生产线,2021-2023 年公司黄金产量稳于 48 吨,其中自产金约 4-5 吨,近年自 供金比例略有下滑。

锑:公司现有 2.5 万吨/年精锑冶炼生产线、4 万吨/年多品种锑产品生产线,近年锑品 产量稳于 3.1 万吨。储量方面,公司现有锑储量 31 万吨,2024H1 公司合计产锑品 1.5 万吨,其中 0.8 万吨来自自产锑,原料自供占比略有下滑。

盈利方面:毛利结构来看,公司主要盈利来源为黄金与锑品,结构相对稳定,2024H1 公 司实现毛利 10.1 亿元,其中黄金占比 52%,锑品占比 45%,钨品占比较低,2024H1 占 比 1%。2023 年公司因矿山停产影响,归母净利同比增速略有放缓。2024 年以来,公司 在复产同时受益于金属价格上涨,前三季度实现归母 6.67 亿元,同比+74%。

增量方面:公司甘肃加鑫项目预计 2026 年建成,万古矿区静待股东注入。甘肃加鑫: 加鑫矿业成立于 2006 年 8 月,2009 年 7 月湖南黄金以 1.12 亿元收购 90%股权,后少 数股东对其增资,公司权益占比降至 80%。2024 年 5 月,公司启动甘肃加鑫以地南矿 区矿产资源利用项目,项目基本建设期预计 2 年,生产规模为 50 万吨/年,产品为金精 矿,项目总投资 5.88 亿元。 万古矿区:由控股股东代为培育,成熟后公司享有优先购买权。2021 年 6 月公司与控股 股东签订《行业培育协议书》,由控股股东代为培育资产,承担投资风险,并约定在培育 标的成熟后,公司在同等条件下享有优先购买权,2021 年 8 月,湖南黄金天岳成功托管 万古矿区除大万矿业以外的 7 家矿企。集团规划力争“十四五”末装入湖南黄金,与黄 金洞矿业、大万矿业合并,成为黄金资源储量 200 吨、利税 6 亿元的全省最大黄金生产 基地。