目前,美国PERC组件0.26美元/W(1.85元/W),TOPON组件0.30美元/W(2.13元/W),以前更高!出口美国利润特别高,抵消了很大部分亏损

当绕道东南亚出口堵死后,亏损多少?

先提供晶澳科技和晶科能源,后面再提供隆基绿能和天合光能

不考虑信用减值、跌价减值(库存都那么高,已经埋下了大雷)和固定资产减值(P型能力都那么高,这个雷迟早都会来)。

晶澳科技:

出口销售收入229.6亿,营业成本198.7亿,毛利30.9亿,毛利率13.5%

国内销售收入144.0亿,营业成本为160.3亿,毛利-16.3亿,毛利率-11.3%

按照售价80分/W,毛利为-9.0分/W, 上半年税金和期间费用7.1分/W(扣除汇益,下半年没有汇益,会有汇损,4季度反摊费用高,全年会高于7.1分/W).

利润总额-16分/W

1GW出货亏损1.36亿(扣除所得税15%)

除了出口美国,出口其它地区价格越来越接近国内价格,按照目前价格,1GW出货亏损肯定超过1.0亿

按照1个季度出货19GW

国内出货45%,1个季度出货8.6GW,亏损是11.7亿

按照国外出货55%,出货10.4GW,亏损10.4亿

1个季度合计亏损22亿

晶科能源:

出口销售收入334.9亿,营业成本283.1亿,毛利51.8亿,毛利率15.5%

国内销售收入119.5亿,营业成本为139.0亿,毛利-19.5亿,毛利率-16.3%

按照售价80分/W,毛利为-13.0分/W, 上半年税金和期间费用8.1分/W(扣除汇益,下半年没有汇益,会有汇损,4季度反摊费用高,全能会高于8.1分/W).

利润总额-21分/W

1GW出货亏损1.8亿(扣除所得税15%)

除了出口美国,出口其它地区价格越来越接近国内价格,按照目前价格,1GW出货亏损肯定超过1.0亿

按照1个季度出货超20GW

国内出货35%,1个季度出货8GW,亏损是14.4亿

按照国外出货65%,出货12GW,亏损12亿

1个季度合计亏损超过26亿

现在组件价格更低了,负毛利更高了

昨天隆基绿能与投资者交流对绕道东南亚出口的看法,与山上红牡丹以前看法完全一致!隆基绿能:目前,从东南亚出口到美国是给定了一个初裁税率,越南相对较高,马来西亚、泰国相对较低。 正式的裁决税率需要等到9月或10月才能给出。我们判断未来出台的税率可能和前一阶段提议的税率不会有太大的差别。总体来看,东南亚四国的产能进入美国是会被征税的。由于征收太高,越南的产能基本不具备进入美国的条件,马来西亚和泰国组件产能也没有机会再进入美国!

有的公司在美国建有组件装置,如果能拿到电池进口配额,应该会有不错的盈利!但从今年初美国组件库存和今年东南亚加税前突击进口看,库存足够明年上半年用了,在美新建组件明年啥时候能拿到配额以及能拿到多少配额不确定性也很大!

美国价格放哪里,自己难道出口美国1GW利润多少算不出来吗?是暴利!

现在TOPCON组件价格30美分(2.13元/W),税后1.88元/W

现在TOPCON一体化总成本0.85元/W(硅料7分/W,非硅成本68/W,税金加期间费用10分,出口运费高些)

3季度亏损肯定高,4季度更高:

1.组件价格越来越低了,单瓦亏损连续提升很明确,就是出货越多亏损越多。

2.东南亚加税前,2季度突击出口,美国又启动突击进口调查,对90天时间进行审查,也意味3季度出口美国会明显低于2季度,出口美国是暴利,没有这个暴利,亏损会巨增。

四季度麻烦更大,11-12月就堵死绕道东南亚出口,就是天塌。

3..出口其它国家的价格与中国价格的差价连续缩小,差价越来越小,意味着亏损也在连续提升。

4..............................

一旦对东南亚加税开始,出口堵死,中国厂家来自美国的利润很少。

今年上半年晶澳科技在国内组件出货为16.6GW,收入123.6亿,价格0.73元/W,毛利-14.9亿(-9分/W),毛利率-12%,1GW的利润总额为-1.6亿。

组件出口毛利30.9亿,其中80-85%来自美国,一旦出口被堵死,利润总额减少超过25亿,相当于上半年亏损31亿。

上半年晶科能源来自海外毛利51.8亿,天合光能来自海外毛利37.9亿。 懒的给你们详细分析了,自己分析一下没有出口美国,亏损多少?

明年上半年龙头们亏损会十分高!

每个龙头库存那么高,已经埋下跌价减值大雷!

如晶科能源6月底库存195亿,其中产品150亿, 按照库存14GW,价格为1.07元/W。

目前国内TOPCON组件价格低于0.75元/W,税后0.66元/W,比库存低0.41元/W。 出口欧洲价格0.11欧元/W ,0.85元/W ,税后0.75元/W,比库存低0.32元/W。

出口其它地区价格低于欧洲。

原料和半产品库存45亿,与产品减值差不多。

产业链价格单边下跌,隆基绿能跌价减值那么高,其它公司跌价减值那么低?

组件价格上涨,垂直一体化盈利提升,是衡量行业复苏的唯一标准。

目前,硅料价格略上涨,组件价格没有涨,垂直一体化单瓦亏损提升,这叫行业复苏?

在产业链价格下跌过程中,硅料、硅片和电池价格均出现过偶尔反弹,如2月下旬和3月上旬,这种产业链之间博弈都是暂时受产量和开工率影响,偶尔出现一点反弹。

8月硅料检修,导致硅料价格略反弹。 硅料价格上涨 硅片成本提升;另外,硅片开工率下降, 固定成本提升。硅片成本提升,导致硅片价格略反弹。

电池价格没有涨,硅片价格上涨,电池成本提升,电池利润下降。

2月下旬很3月上旬每天喊涨价和行业恢复,我当时就说,组件价格处于下跌中,垂直一体化单瓦盈利下降中,谁信行业复苏谁倒霉。

通过2024-2025年2年大亏的激烈竞争,最终结果产能严重过剩常态化,组件低价常态化,小亏小盈常态化,根本无法支撑现在这么高的市值!

TOPCON组件价格进入0.6元时代,单瓦亏损继续大幅提升

看看最近几天招投标中标价,TOPCON价格到了0.69元/W

红牡丹反复提醒大家亏损会逐季度提升,明年上半年亏损会很高

9月20日,陕煤略电厂区分布式光伏发电项目光伏组件采购中标候选人公布,第一中标候选人隆基乐叶光伏科技有限公司,投标报价687.87072万元,单价0.696元/W;第二中标候选人正泰新能科技股份有限公司,投标总报价667.1160万元,单价0.675元/W;第三中标候选人东方日升新能源股份有限公司,投标总报价709.613760万元,单价0.718元/W。

9月19日,道县祥霖铺农光互补光伏发电项目一期光伏组件设备采购中标结果公布,中标企业通威股份有限公司,中标价格5378.6811万元,单价0.69元/W。 9月18日,陕煤铜川矿业公司90MWp分布式光伏发电项目(一期)光伏组件采购中标结果公布,中标企业正泰新能科技股份有限公司,中标价格3652.17万元,单价0.69元/W。

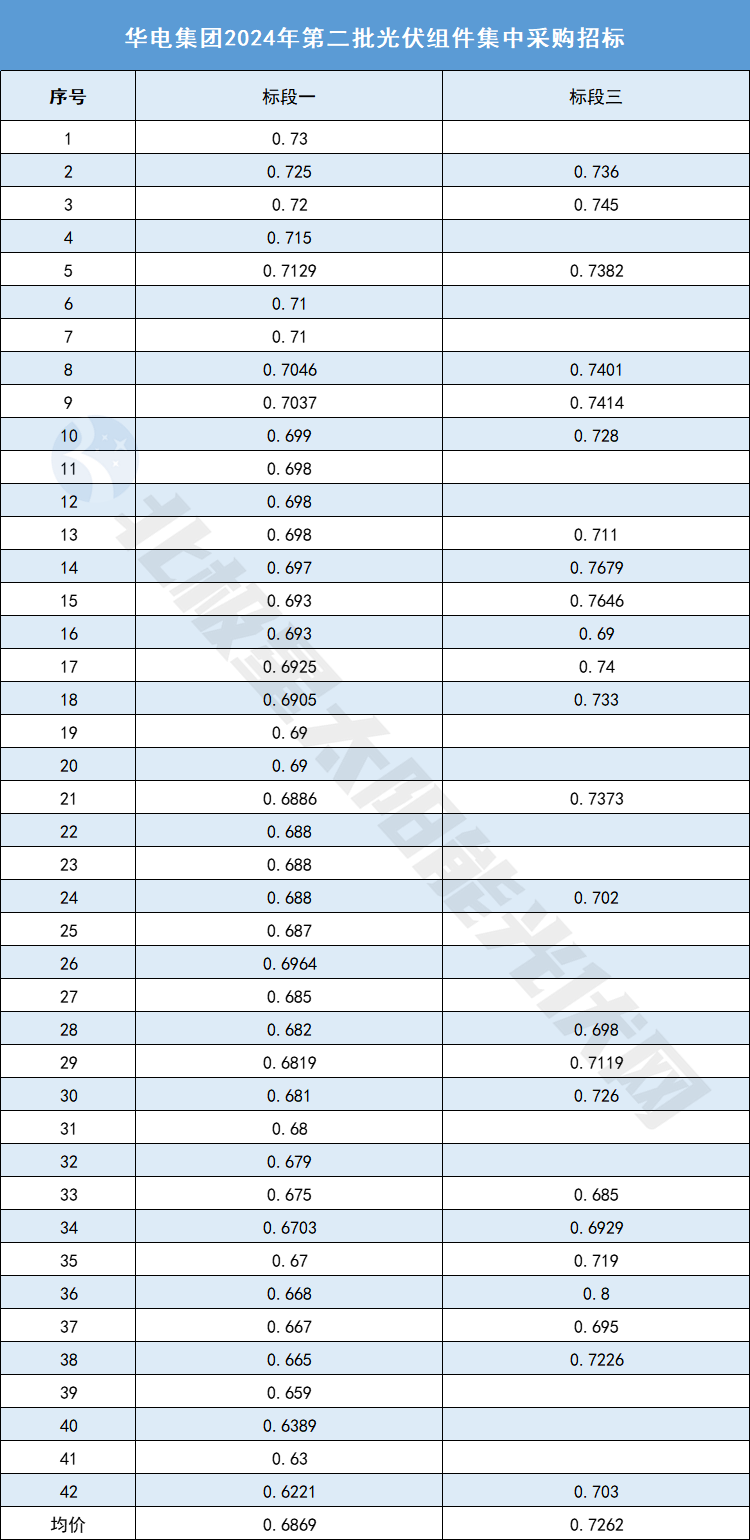

9月18日,华电集团2024年第二批光伏组件集中采购正式开标。此次集采的最低投标价降至0.6221元/W,再次刷新行业新纪录的最低报价。

据悉,本次招标中,标段一、三均为n型TOPCon招标,标段一共42家企业参与,投标价格0.6221-0.73元/W,平均为0.6869元/W,有34家企业报出0.6X 元/W价格,标段三共24家企业参与,投标价格0.685-0.8元/W,平均为0.7262元/W,有5家企业报出0.6X 元/W价格。

很久了没有大项目招投标,出来一个结果还这么惨!