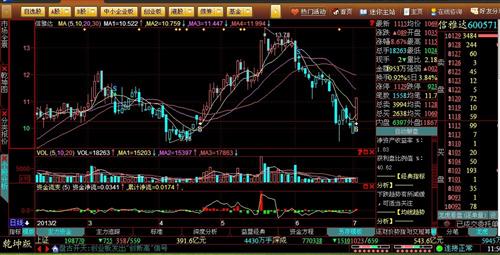

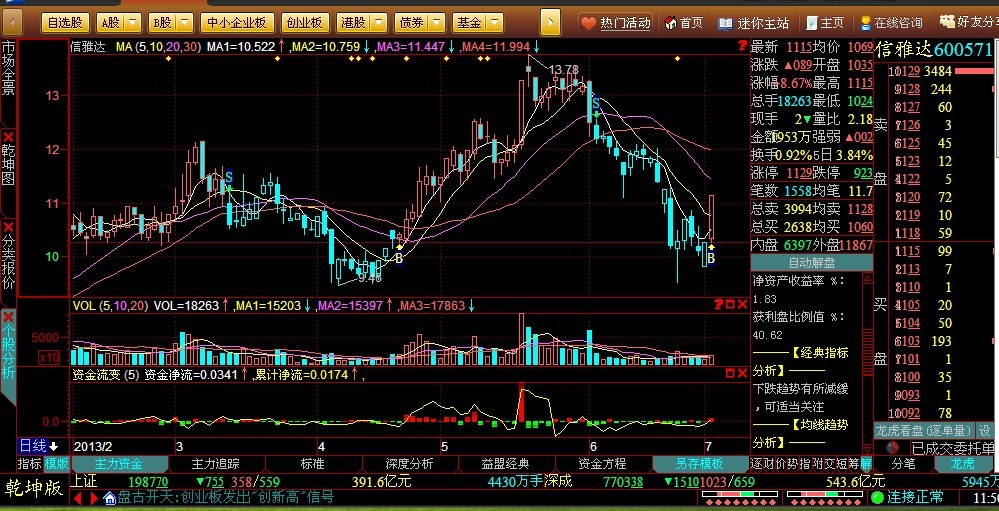

买点出现,新高可期。

公司在金融设备领域的策略是:通用设备保证公司的收入与现金流,专用设备是公司未来的赢利点。通用设备的竞争已经较为充分,毛利率也在逐年下降,银行的集采对通用设备的毛利率也造成了很大的压力。通用设备方面,公司主要有pos 机、支付器、密码器等,支付器去年销售接近100 万套,一半是工行采购,20万套来自于与人民银行相关的渠道销售,预计今年的增量主要来自于建行,价格基本不会变。公司的Pos 机产品不一定是最强的,但渠道较强,预计今年增长在30%-50%,毛利率有望稳定在20%左右,密码器和支付器的增长预计会落在10%-20%之间,超预期的因素在于新产品。专用设备产品公司还在摸索之中,银行对专用产品等自助终端的需求比较旺盛,这块要看公司的创新能力是否能符合银行的需求,专用产品还具有很强的门槛与壁垒。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》