今天早上一开盘,广汇能源直线跳水,破破了7元大关,虽然被快速拉起,但依然在水下挣扎,面对普遍飘红的煤炭股,显得非常另类,当前抛盘依然勇跃,如果不出意外的话,有再次破7的可能,所以我劝重仓的小伙伴,适当高抛低吸,降一降成本。

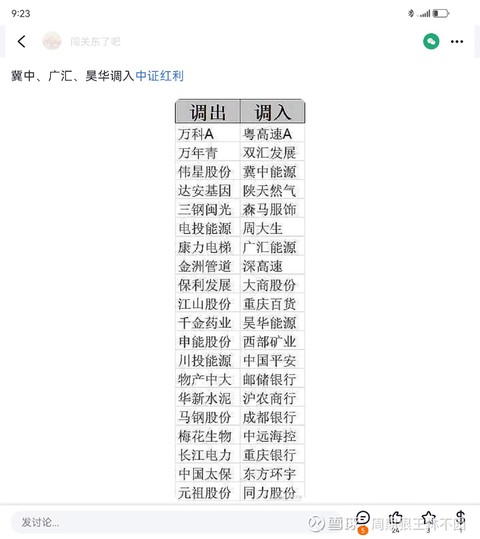

广汇能源周末利好频传,为什么不涨反跌呢?

周末至少有两个利好。

一个是中证红利纳入广汇能源。

中证红利总规模在300亿左右,成份股100只,调整后必须被动吸纳新调入的股票,至少能为广汇能源带来2亿以上的增量资金,这算不算一个小利好?

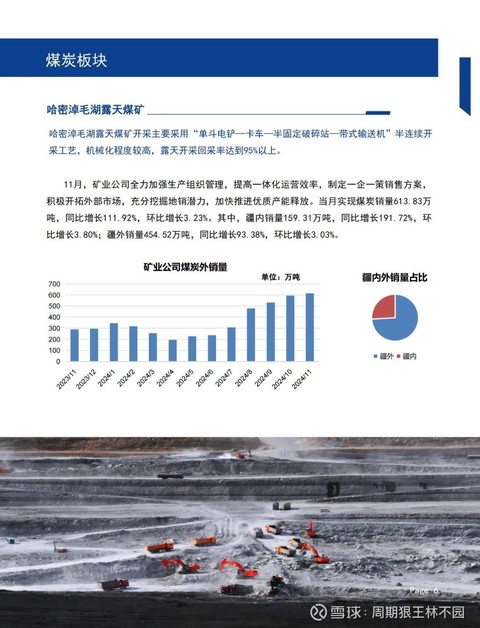

其二就是昨天提前发了11月报,正常情况下都是6号发的,1号就发出来,自然是要报喜,可见大股东维护股价心情之急切。

报喜的就是煤炭销量继续增长。

11月,矿业公司全力加强生产组织管理,提高一体化运营效率,制定一企一策销售方案,积极开拓外部市场,充分挖掘地销潜力,加快推进优质产能释放。当月实现煤炭销量613.83万吨,同比增长111.92%,环比增长3.23%。其中,疆内销量159.31万吨,同比增长191.72%,环比增长3.80%;疆外销量454.52万吨,同比增长93.38%,环比增长3.03%。

如果不出意外的话,12月将达到650万左右。

有人说管理层喜欢吹牛,但管理层吹的牛不是一一在实现吗?

比如管理层吹牛说今年煤炭产量4500万左右,按现在的月产量,一点问题都没有。

比如管理层吹牛说,明年产量8000万以上,只要每月达到600万,明年8千万同样一点问题都没有。

利好双击,广汇能源为什么反而破7呢?

这可能与周未煤价的悲观预期有关。

现在己经是旺季,但煤价不知道涨反跌,已经逼近今年低点813,有人判断破813的概率很大,而对明年更悲观,不少劵商发研报,判断明年低点在750左右,比今年还低60元以上。

那么,煤炭股的业绩会非常惨淡,基本处于微利状态,东部高成本的煤企将陷入巨亏的困境。

有人据此判断,广汇的吨利可能降至20左右,就算有8千万,利润也就20亿,现在的价格妥妥的高估。

在这种悲观情绪的影响下,自然有人一早就夺路而逃,现在这个价格,大部分人是有利润的,落袋为安人之常情。

但是,本座没有那么悲观。

如果明年煤价真的顶不住,掉到750以下,大部分煤炭股业绩惨淡,但广汇能源是个例外,因为他可以以量补价。价格上的损失,通过巨大的增量来弥补。

明年的吨利也不可能这么低。

因为马矿现在还是浅层的低卡煤,5千不到,价格只有160,明年进了入深层,只要提高到5500以上,就能多卖5、60以上。

而成本没有变动,增加的每一分都是利润。

所以,明年就算煤价破了750,广汇吨利也能维持50左右。

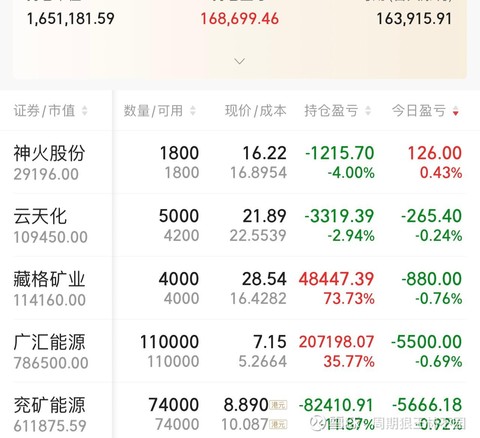

今天血亏1.2万,2024年微赚12万,盈利12%,持仓市值165.1,仓位130%。

今天的操作就是加仓云天化。

云天化真是太弱了。

看看川恒股份,这两天又回到了今年高点23元左右。

看看云图控股,这两天又回到了今年高点8.3元左右。

唯有云天化,不仅没涨,反而跌到了22以下,比川恒股份还低到了1元左右。

什么原因?$广汇能源(SH600256)$ $盐湖股份(SZ000792)$

难道因为我重仓了吗?$云天化(SH600096)$

#炒股日记# #复盘记录#