本轮高速铜连接行情的核心是什么?为什么我重仓鑫科材料

昨天有一位老板私信我,和我讨论高速铜连接的行情。老板提供了一个他的思路:认为接下来受字节跳动的影响,高速铜连接炒作的核心是“国产替代”。

这让我觉得有必要单独写一篇公众号文章,聊聊我对于本次高速铜连接炒作的核心认知,以及为什么我的仓位是鑫科材料和沃尔核材。

首先,从老板提到的字节跳动聊起。最近市场借着豆包AI的大火炒国内算力,我们参与行情是没有问题的,但也只能在这种行情里以短线的形式参与。因为国内高端算力不存在国产替代逻辑,上涨的空间很有限。

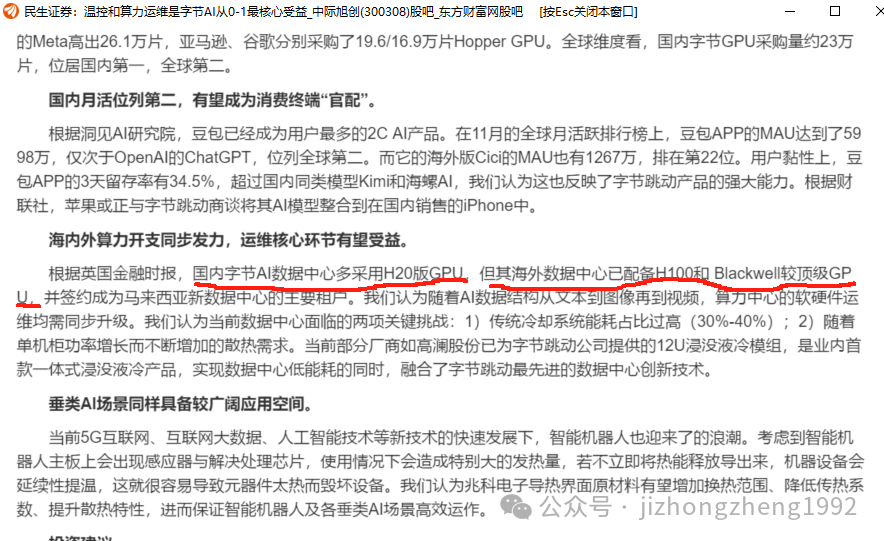

字节跳动作为国内顶级的互联网大厂,训练的也自然是最顶级的AI模型,这一点决定了他们所使用的算力设备一定高端算力,和国内这些上市公司的低端算力没有关系,我找到一个民生证券的最新文章片段,帮助说明这一点:

可以看到,这段文字里提到的AI算力芯片,不是寒武纪、海光、中科曙光等国内厂家的芯片,依然还是英伟达的芯片,这其实已经是不争的事实:国内AI算力芯片现阶段无法满足大厂的需求。

非要深扒字节AI算力产业链的相关上市公司,可能也只有运维的领域才能找得到,但这种芝麻绿豆的行情,不做也罢。既然高端的没逻辑,低端的跟不上,那炒什么?

答案,炒光模块和高速铜连接。本次炒作高速铜连接的根本原因是AI芯片矩阵的组装使用了高速铜缆,替代了原有的光模块。这种大量的替代需求,目前也只有国外的芯片大厂(英伟达)才会有,国内AI芯片厂家现阶段不会有。

所以,我的观点是:高速铜缆不存在“国产替代”行情,只有国外AI芯片大厂产业链内的铜缆企业,才会有业绩爆发的预期,其余的铜缆厂家也都是蹭概念的。这次做主升浪,我一定是选逻辑最硬的、涨得最猛的、空间最高的,所以选择了沃尔核材和鑫科材料。

一定有老板会奇怪,你说沃尔核材逻辑硬可以,因为沃尔核材的子公司乐庭智联有能力成为英伟达的供应商。那鑫科材料逻辑怎么?

1、鑫科材料是做高端铜材的,它的客户之一是安费诺,安费诺是英伟达的铜缆供应商(另外鑫科材料的另外一个客户是泰科,泰科也是英伟达在其他方面的供应商),因此鑫科材料实质上已经在英伟达产业链里了。

2、鑫科材料开始建设高速铜缆项目,未来可期

3、低价股爆量连板,符合妖股气质,资金有意打造板块的空间龙头

以上的理由,我认为足够了,所以我第一重仓股选择了鑫科材料,第二重仓股选择了沃尔核材。神宇股份的位置暂时被鑫科材料替代。

最后,对于国内AI算力的炒作,我想大家已经经历了两年时间,应该也看得到,低端算力的行情没有持续性,去年那些涨了1倍的公司比比皆是,真正能走出十倍二十倍的大行情的,也只有真正融入国外AI产业链的公司。

至于国内的寒武纪为什么没人大量买它的产品,它也能涨得这么好?因为认知有限,我就不清楚了。