史上最严退市新规全面实施,5000只个股最新排雷!36家公司面临财务类强制退市风险,66家公司存在戴帽“*ST”隐患(附全名单)

2024年资本市场的一件大事就是中国证监会发布了《关于严格执行退市制度的意见》,沪深京三大交易所也同步修订了股票发行上市审核规则,进一步严格了强制退市标准,并拓宽了多元化退出渠道,业界称之为史上最严退市新规。

退市新规明确,在此前2年连续造假达到一定比例强制退市的基础上,新增1年严重造假、3年及以上连续造假的情形,新增资金占用以及内部控制被出具无法表示意见或否定意见等退市标准。

同时,进一步收紧了财务类退市指标,对于主板亏损公司的营业收入标准从1亿元提高到3亿元。适当提高市值退市标准,适当将A股主板上市公司的市值退市指标从低于3亿元提至低于5亿元。

七个交易日之后,上市公司2024年业绩预报即将拉开大幕。史上最严退市新规已全面实施,上市公司2024年年报将成为首个适用的年度报告。哪些公司面临退市风险?哪些公司会成为“*ST”公司?每经投研院研究员对5000家A股公司进行深度对比和风险扫描。

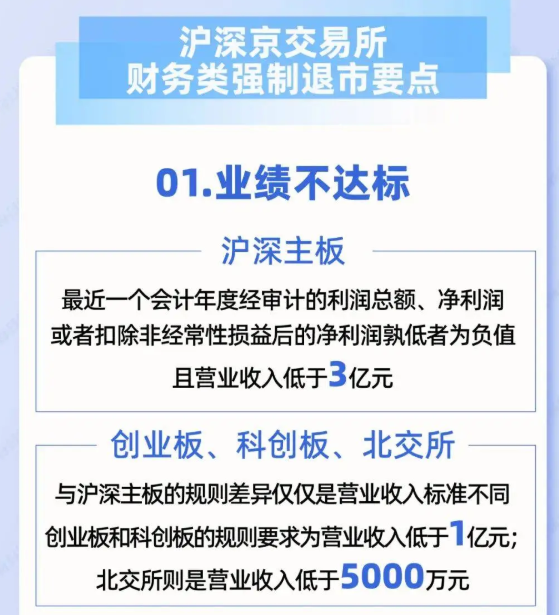

根据三大交易所规则,财务类强制退市有三种情形值得重点关注:

(一)业绩不达标:最近一个会计年度营业收入和利润相关数据达不到规定的要求;

其中沪深主板的标准是:最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元;

而创业板、科创板、北交所与沪深主板的规则差异仅仅是营业收入标准不同,创业板和科创板的规则要求为营业收入低于1亿元,北交所则是营业收入低于5000万元;

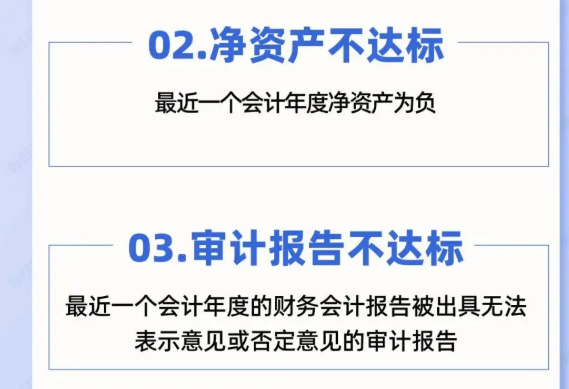

(二)净资产不达标:最近一个会计年度净资产为负;

(三)审计报告不达标:最近一个会计年度的财务会计报告被出具无法表示意见或否定意见的审计报告。

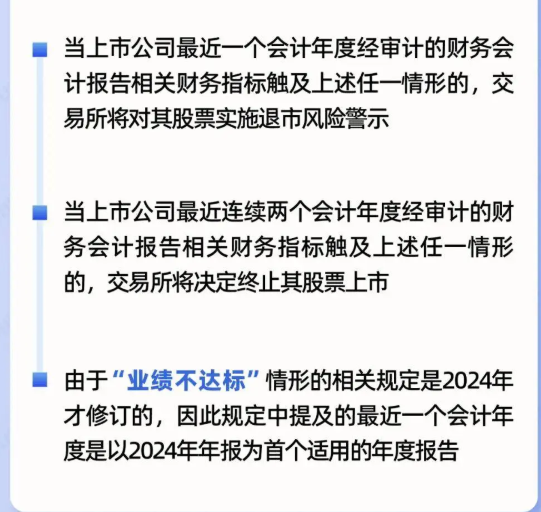

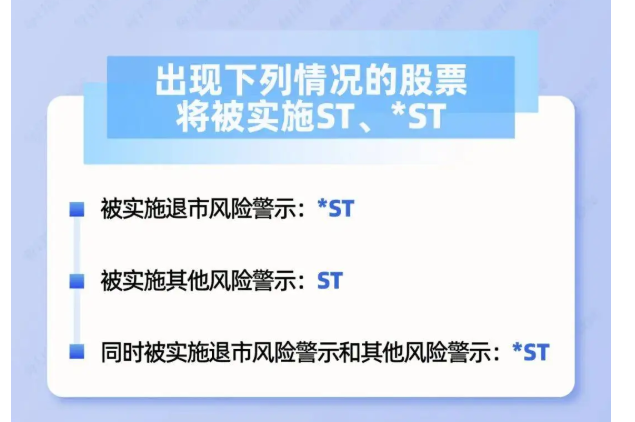

当上市公司最近一个会计年度经审计的财务会计报告相关财务指标触及上述任一情形的,交易所将对其股票实施退市风险警示;当上市公司最近连续两个会计年度经审计的财务会计报告相关财务指标触及上述任一情形的,交易所将决定终止其股票上市。其中,由于第一种情形的相关规定是今年才修订的,因此规定中提及的最近一个会计年度,正好是以上市公司2024年年报为首个适用的年度报告。

基于退市新规的上述标准,每经投研院研究员根据A股所有上市公司已披露的2023年年报和2024年三季报,筛选出了退市新规下存在财务类强制退市隐患和退市风险警示(*ST)隐患的上市公司,为广大投资者在2024年年度业绩预报季之前,提前做好充分准备。

财务类强制退市隐患涉及36家公司

根据已披露的2023年年报及2024年前三季度报告,A股所有上市公司中,沪深京三大交易所存在上述三种财务类强制退市隐患的公司共有36家(全名单请见文末图一),包括沪深主板27家,科创板1家,创业板8家。

每经投研院研究员对上述36家公司按照三种财务类强制退市规则进行了分类梳理:

一是因2023年净资产为负已经处于*ST的上市公司,如果这些公司2024年度财务报告满足以下三个条件其中之一:2024年业绩不达标、净资产仍然为负、审计报告不达标,那么就会被退市。根据每经投研院研究员梳理(暂时不考虑审计报告不达标这一条件),三大交易所因上述情况而存在退市隐患的上市公司共有18家,具体名单如下表所示:

财务类,退市风险股36支