公募一季报披露完成之后,头部管理公司格局仍然稳定。

但不知道大家有么有过一种感觉——

头部管理公司,仍然以广州、北京为主,上海的基金公司实力虽强,但不好做大,格局也不稳。

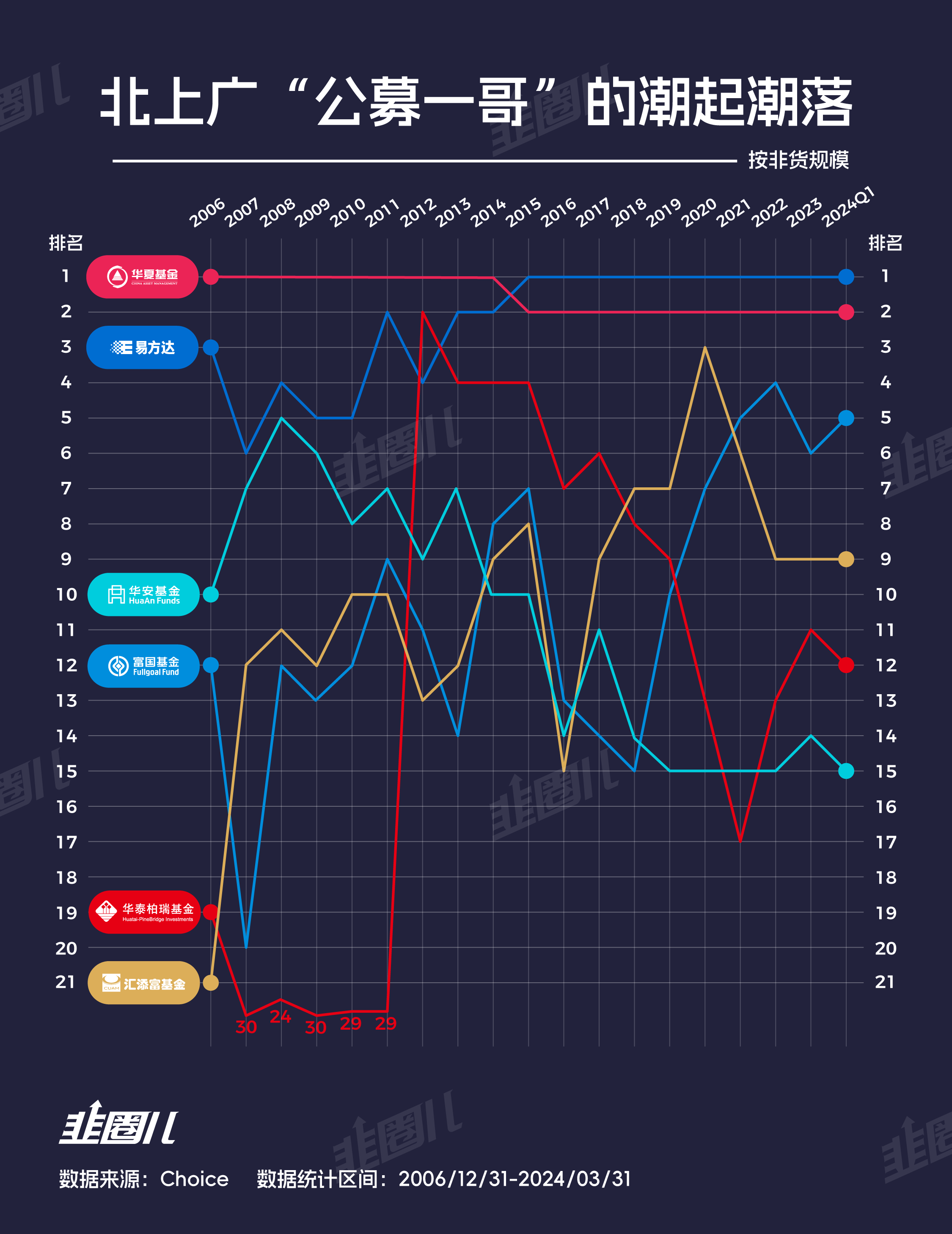

你们看从2006年牛市开始,基金作为一个投资品种,正式被广大普通投资者认识、接受开始一路发展到现在,“公募一哥”的位置,只坐过两家公司,华夏和易方达。

2015年是一个分水岭,之前是华夏的天下,之后是易方达,二者一个在北,一个在南,几乎代表了公募最头部的管理公司。

两家机构各方面的竞逐还在进行,未来会走成什么样子,也还没有定论。

但他俩之外,第三名到第十名,广发(广州)、嘉实(北京)、博时(深圳)、南方(深圳)这几家公司的位置都相对稳定,几乎年年都能在前十之内,排名会变,但不会大动。

吊诡的地方就在这里,上海,中国的金融中心,有这么多基金公司驻扎在这里。

虽然整体投研实力与投研氛围很强,但是始终没有一家又强又大的基金公司,能像华夏之于北京,易方达之于广州这样——坐稳上海滩老大的位置。

上海的“一哥”不好当

我们看“北上广一哥”们的排名变化——

现在,富国是沪上一哥,但也是最近这波牛市才崛起的,在2018年的时候,富国排到第8位,而再往前倒,也曾10名开外。

2020年的上海一哥是汇添富,当时总规模仅次于易方达、华夏,蓝筹白马股的投资也获得一批拥趸,但这几年也掉了下来。

现在上海滩上升势头最猛的,据说把浦东嘉里南城的风水整个抢走的华泰柏瑞,我对他的印象还停留在20名。

今天翻了一下Choice数据,原来在2012年,华泰柏瑞的非货排名仅次于华夏,因为当年年中,华柏的沪深300ETF发行了,IPO就募了238亿,注意这可是12年前的200亿,凭着这只基金一举翻转了华柏的行业位置,成为正经的“上海滩老大”。

可以说,华泰柏瑞是与沪深300ETF牢牢绑定的,沪深300决定了整个基金公司的命运。

但后来牛市来了,明星基金经理放卫星,华柏的排名又掉了下去,直到最近慢慢回升。

而在华泰柏瑞之前,沪上第一公募的位置也曾长时间的被华安基金掌握。

所以你看,上海这个地方的情况,确实太复杂了。

归根结底,上海的很多基金公司,还没有形成在指数与主动权益层面,两手都抓两手都硬的实力。

我们看,华夏在成为现在的指数一哥之前,在2007年那波牛市里就以主动管理见长,有一批明星基金经理,而2015年之后,易方达的主观投资水平一直都比较出彩,指数在近几年也不断做大。

但上海,印象里是不是没有ETF与主动权益都特别强的基金公司?

之前,监管提出要用5年的时间打造10家左右的优质头部机构(券商和基金公司),引领行业高质量发展。

但事实上,因为A股整体发展的时间过短,至少,资管这块的竞争格局还在随着行情变化而潮起潮落,没有稳定下来。

所以现在我们认为的头部公司,10年之后还是不是头部并不一定,未来会不会有新的基金公司崛起也不好说。

我们不要在一类风格比较极致的时候忙着总结经验教训,也许过几年情况又不一样了。

权益单品“一哥”,牛市看主动,其他时间还得是ETF

主动与指数,其实也是强周期变动的两种符号。

我们可以看2006年至今,全市场最大的权益类基金变迁——

2006-2008一个牛熊切换,主动权益是最大的单品权益基金,然后在2009-2014年漫长震荡的行情中嘉实沪深300LOF(160706)和嘉实沪深300ETF(159919)是最大的单品。

而2015年TMT、军工的分级B涨了居多,富国军工LOF又成了最大单品。

之后2016-2019,又是一波局部行情和震荡行情,华夏上证50ETF(510050)趁着白马龙头的东风崛起;

再到后面主题化、泡沫化再次出现,让坤坤和招商白酒成为全市场的共识。

最后,泡沫再次破裂,又成就了华泰柏瑞的沪深300ETF(510300)...

可以说主动权益与宽基指数在“最大权益公募”位置上的切换,代表了一种市场风格,代表市场由熊转牛,泡沫破裂的全过程。

你们说,现在ETF的格局未来就一定不会再变了吗?

未来就一定不会有牛市吗?

某种行业主题、市场风格的基金就一定不会重新冲击权益一哥的位置吗?

难说,但有一点可以肯定,当全市场最大的公募基金,被主动权益或行业主题基金所掌握的时候,99%是大牛市的大泡沫阶段。

下次,千万别再凑热闹,如果有下次的话。