西域旅游过往的历史就不去细究了,今天看一下新生的西域旅游讲什么新的故事。

1.

控股权股东变更为新疆文旅

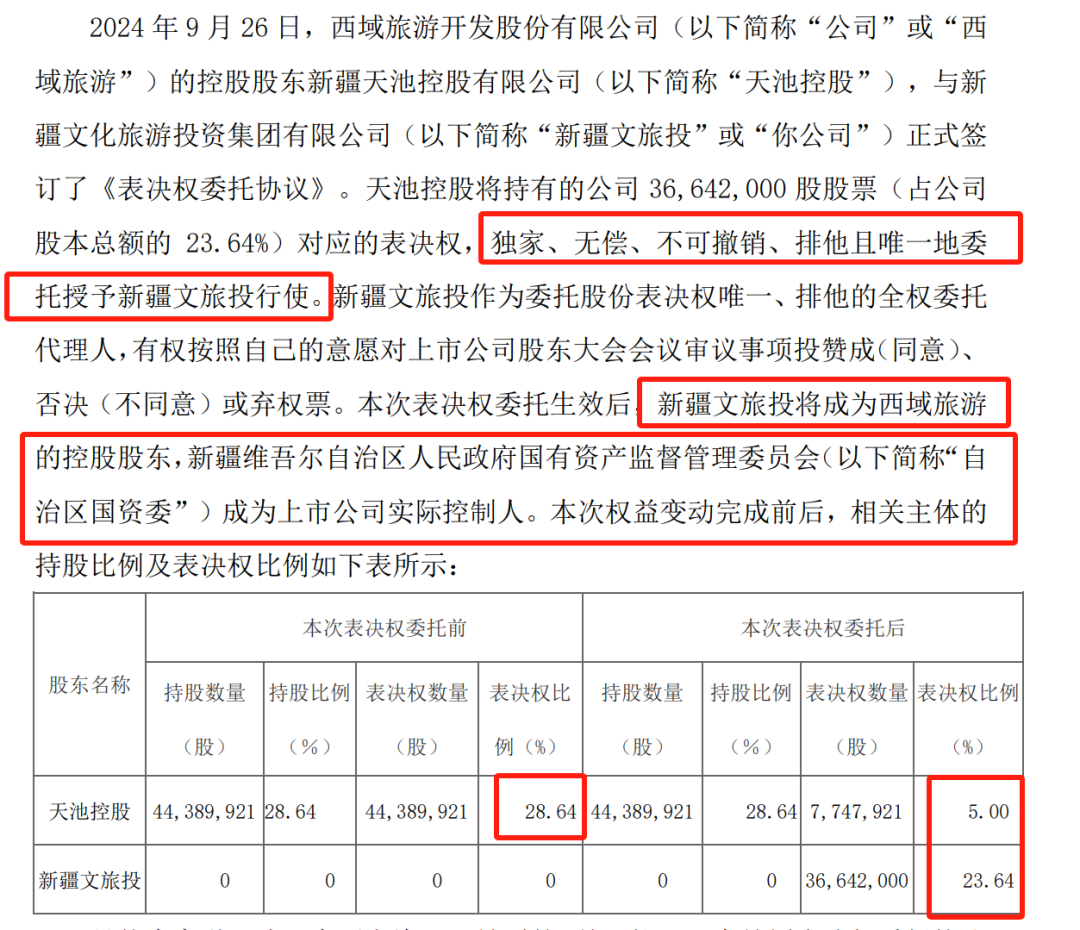

故事发生在24年9月26日,公司公告,把公司持有的23.64%的表决权给新疆文旅。

这个公告有2个看点:

1、转让表决权没有花钱;

2、用词比较坚决:独家、无偿、不可撤销、排他且唯一。

这种确定以及肯定的词语在这里画了一个圈圈,大家别来抢,

这种方式在资产市场不是第一次,其实屡见不鲜,他主要是灵活方便,同时能降低交易成本,规避监管限制。

2024 年 10 月 15 日公司收到新疆文旅投的通知,新疆文旅投已取得自治区国资委印发的《关于对新疆文化旅游投资集团有限公司通过表决权委托方式取得西域旅游开发股份有限公司实际控制权有关事宜的批复》(新国资产权【2024】379 号),新疆文旅通过表决权委托方式取得西域旅游开发股份有限公司西域旅游实际控制权。

自此,西域旅游的控股股东成了新疆文旅,新疆自治区国资委成为实控人。

其实新疆自治区国资委对于西域旅游早就觊觎很久。2023年10月,新疆自治区国资委旗下的昆仑投资斥资3260万元通过司法拍卖竞得公司12,853,221股股票,占公司总股本的8.29%。截至2024年三季报,昆仑投资为西域旅游第三大股东。

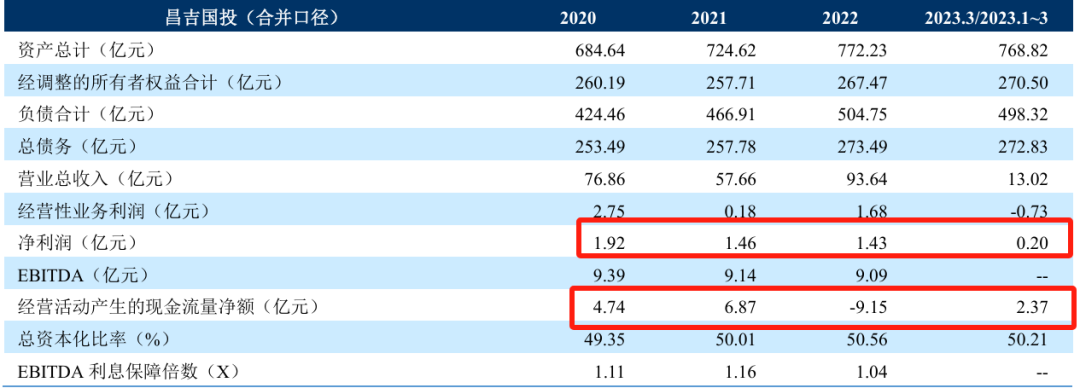

不过在新疆文旅狙击之前,昌吉州国资委插了一脚,不过那是没办法,主要帮西域旅游化债,因为西域旅游的股票质押:

2023年12月,西域旅游的控股股东天池控股与昌吉州国有资产投资经营集团有限公司(实控人为昌吉州国资委)签署了《股份转让协议》,天池控股通过协议转让方式向昌吉州国投集团转让其持有的西域旅游无限售流通股14,897,579股,占西域旅游总股本的9.61%,该股份在24年8月份转让完毕。

不过新疆文旅23.64%的表决权+昆仑投资8.29%股份,是大于昌吉国资委的9.61%。

而根据昌吉国资委的经营数据,日子也并不是非常好,所以不会对股东位置有太多想法。

所以西域旅游向上找解决方案成为一个必然选择。

2.

新疆文旅什么来头?

新疆文旅投注册资本高达102.88亿元,资产规模超200亿元、年营业收入过50亿元,拥有喀纳斯、那拉提、葡萄沟、江布拉克4个5A级景区和库木塔格沙漠、坎儿井、库尔德宁、天山托木尔大峡谷、大交河、青湖御园6个4A级景区核心业态经营权,管理运营各类星级酒店29家、旅行社4家,运营吐鲁番、昌吉、那拉提3座大剧院,业态涵盖“吃住行游购娱”、“投建运管”等文旅全产业链。

公司肩负“文化润疆”和“旅游兴疆”两大使命。以“引领新疆文旅产业高质量发展,让新疆是个好地方响彻全世界”为发展愿景,通过资本运作和运营管理,聚焦打造文旅产业集群,全力整合新疆优质文旅资源,不断延伸文旅产业链,推动新疆文旅产业高质量发展。

根据集团,目标,新疆文旅2024年目标要实现资产260亿,25年增幅15.4%达到300亿。

在经营上,计划实施投资项目25个,完成投资10亿,其中固定资产投资项目19个,投资额7.25亿,股权类投资6个,投资额2.5亿。

与此同时,在政策端,新疆自治区政府也提出了“旅游兴疆”战略,并提出到2026年,全区旅游接待总人次达到3.5亿人次,旅游总收入达到4200亿元,年均增速均达到10%以上,旅游及相关产业增加值占全区GDP的5%以上,推动新疆由旅游资源大区向旅游经济强区转变的发展目标。

挣扎的西域旅游,左手天山,右手火焰山,2度摘帽,收入模式传统,受益于新疆旅游大热,在建工程开工

西域旅游于2020年8月上市,四年间已两次因财务类不达标在退市边缘“挣扎”。

2020年,西域旅游营收同比减少78.76%至0.51亿元,净利亏损0.43亿元。由于西域旅游2020年度经审计的净利润(扣除非经常性损益前后孰低)为负值且营收低于1亿元,公司“披星戴帽”。

2021年,旅游业复苏,西域旅游“摘星脱帽”。

2022年,因为YQ,公司再因触及财务类退市指标“披星戴帽”。

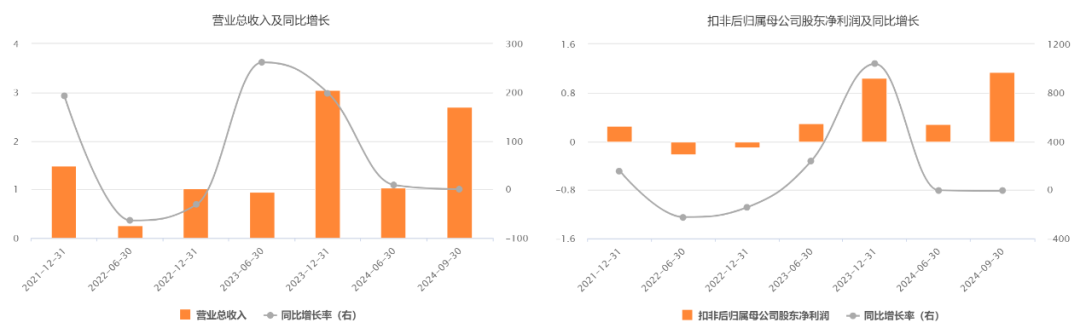

2023年扣非净利润达到1个亿,在2024年5月30日公司摘帽。

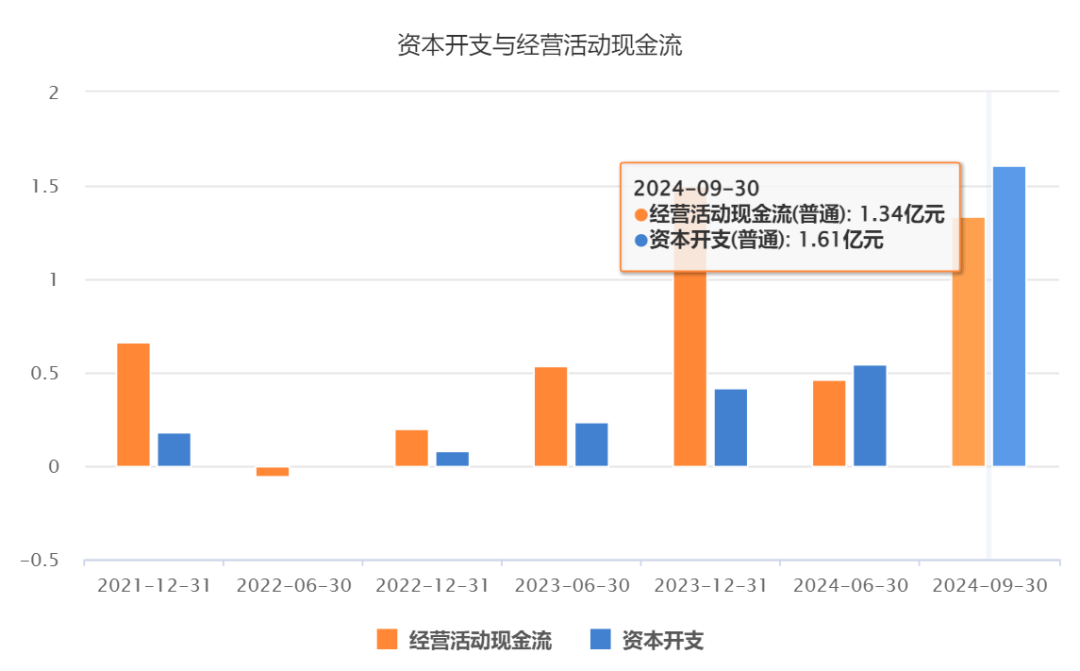

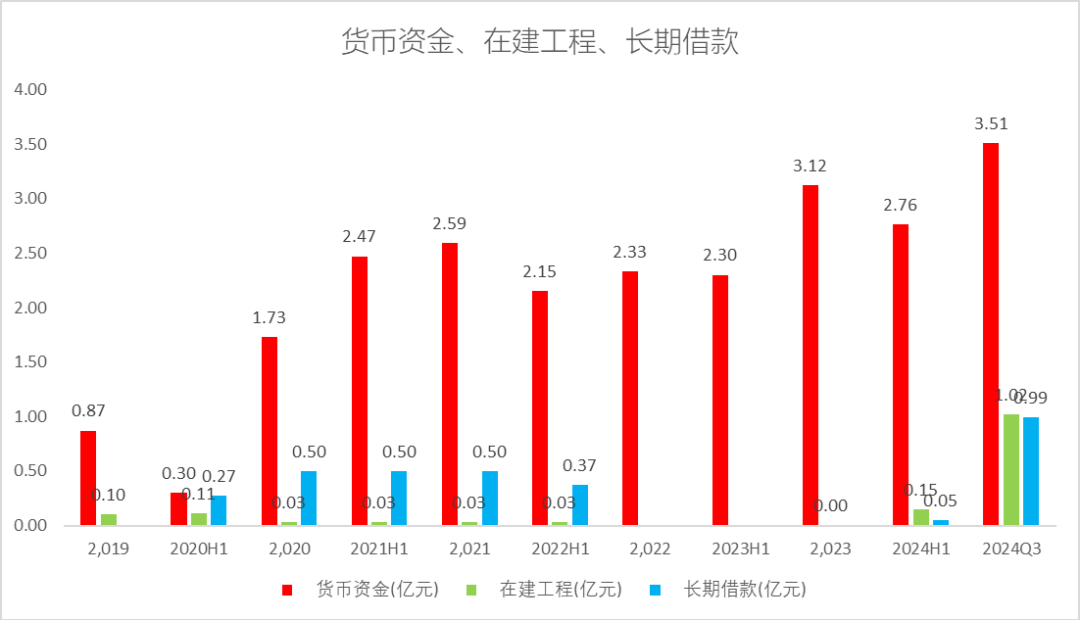

公司最近2年的资本开支大幅增加,2024年三季报资本达到1.61亿,而公司的经营性现金流才1.34亿。

公司现有的经营区域有:

世界自然遗产地、国家 5A 级风景名胜区天山天池景区

3A 级五彩湾温泉景区

4A 级火焰山景区。

公司在天山天池景区提供旅游客运、游船观光、索道观光、演艺等旅游综合服务;在五彩湾景区提供温泉娱乐、酒店、会议等综合服务。此外公司还与喀什市商务和工业信息化局就“遇见喀什”文旅项目(喀什美食广场)进行磋商并达成初步意向。双方拟共同出资设立合资公司西域文旅,主要投资内容包括“遇见喀什”剧目投资、剧场改造等项目,总投资预计为2亿元人民币。

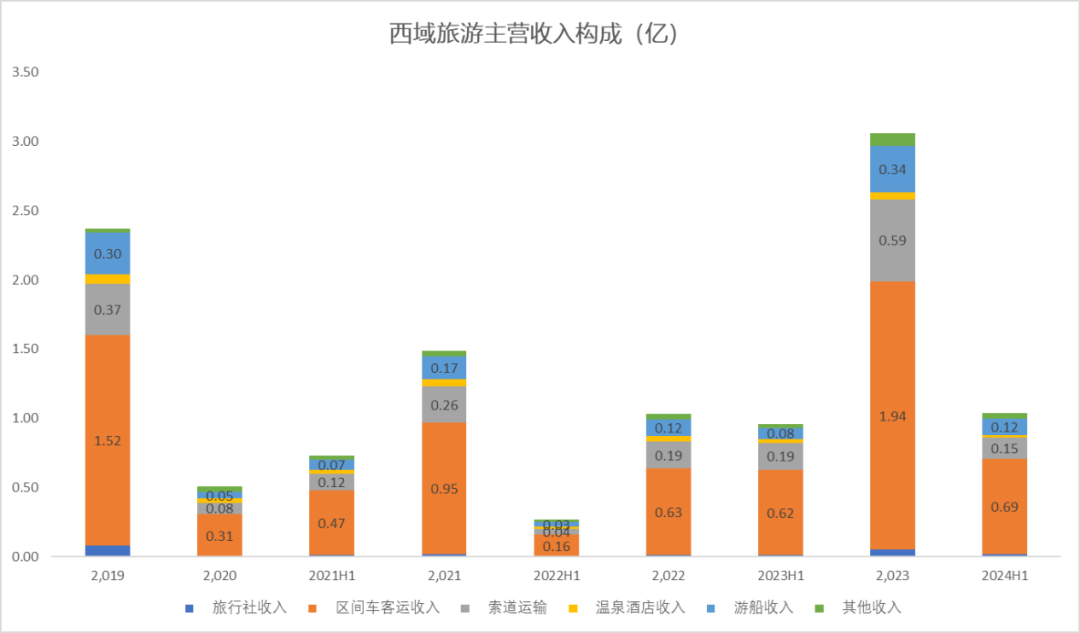

西域旅游目前主营的收入65%还是区间车客运收入,其次是索道收入,23年占比19%,再次是游船收入,23年占比11%。比较典型的现金流但属于低附加值服务,这种模式下,唯一需要的就是做大分母,也就是客流量。

正想如何做大的时候,没想到公司在2024年天上掉下一个馅饼,“我的阿勒泰”的爆火一下带火了新疆文旅市场。

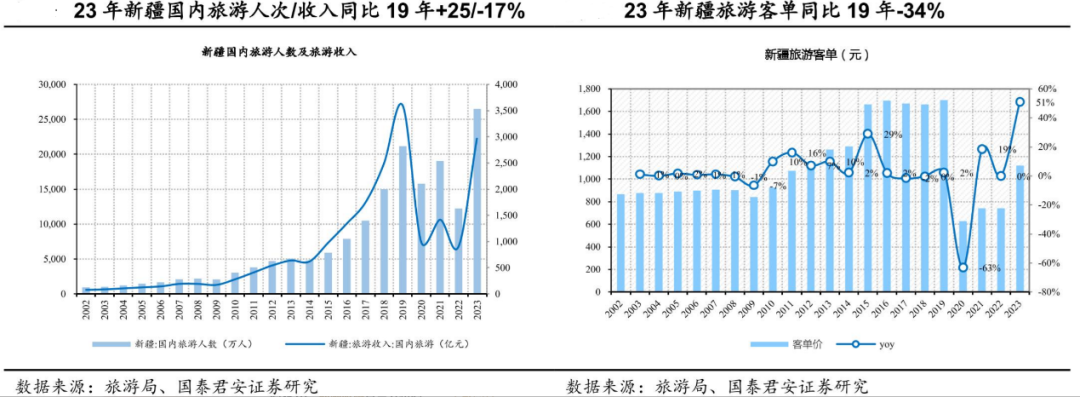

公司是作为新疆唯一一支旅游为主业上市企业。根据新疆自治区文旅厅数据显示,2024年上半年,全区累计接待游客达到1.20亿人次,同比增长了16.28%;实现旅游收入1316.57亿元,同比增长37.39%。据此测算,两项数据分别较2019年同期增长58.35%和14.28%。更多也要看到游客背后带来的收入增速大于人次同比。

而根据国泰的研究,23年人次与收入同比增长分别为25%和-17%,客单价也同比下降34%,简单说来就是人不花钱,穷游。而这个局面在2024年略有好转。

有人就好办啊。重要的是源源不断的人过来,那必须打扫好家门。

公司在2024年的货币资金环比改善,大概YQ恢复,公司在2024开始了在建工程的开造,三季报显示在建工程1.02亿,与此同时,公司在2024年Q3增加长期借款大约也是9900万。

根据IPO的募投项目进展看,除了补流比较快,唯一有进展的并投入的是天山天池景区区间车改造项目。

天池景区灯杆山游客服务项目和天池游客服务中心改扩建项目还没有开工。

值得一提的是老董事长吴科年已经到退休的年龄,从董事长下来之后,还在公司任职监事长主席。但从过往经历看,阜康经信委主任,天池管委会主任,都是值得深思的。

按照国企管理的风格,一套班长一套人马,预计很快就要有人事调整了,人事到位,后面的事情就水到渠成。

旅游景点的护城河

旅游景点的最大的护城河其实比较简单,在于独特性和不可复制性,本质是靠山吃山的生意,尤其在自然和人文景观方面:

自然景区的护城河主要来源于其独特的地理位置和丰富的自然资源。例如,黄山因其作为五岳之一而闻名遐迩,九华山和峨眉山则是佛教名山,这些景区因其自然景观和文化背景具有不可复制的优势。此外,一些景区如云南旅游,凭借其丰富的旅游资源和知名度,形成了天然的护城河。

品牌和历史是人文景区的重要护城河来源。例如,宋城演艺通过多年的发展,已经树立了良好的企业形象与旅游演艺特点,具备一定的品牌影响力。黄山旅游通过打造“山水村窟”战略,利用其超级旅游IP(如黄山)来构建价值护城河,进一步巩固其市场地位。

多业态布局是许多景区公司用来构建护城河的重要手段。例如,黄山旅游通过“走下山、走出去”的战略,积极布局多业态产品组合,打造休闲度假旅游综合体,从而提升游客停留时间并增加客流量。这种多元化布局不仅提高了公司的业务上限,还增强了其抗风险能力。

数字化和智能化管理也是现代景区构建护城河的重要手段。

政策支持和资本运作也是景区构建护城河的重要因素。例如,中青旅通过土地资源和政府关系的优势,以及分散的股权结构来降低投资压力和财务风险,从而增强了其竞争力。此外,一些景区公司通过并购重组、合作经营等方式整合优质资源,进一步拓展业务版图。

网络效应和客户粘性也是景区构建护城河的重要方面。例如,宋城演艺通过主题公园+演艺的经营模式,叠加渠道充分渗透抓取客户能力优异,形成了坚实的护城河。此外,下游客户粘性类护城河代表产品具有较高的客户忠诚度,业务经营能够维持稳定的收入,并拥有一定的定价权。

所以,有了独特性,后期就是运营的事情,这个就考验管理能力,后续就看人事调整安排。

三季报进来一个喜欢做反转的基金经理和私募

查询公司在2024年Q3的公募基金情况。

其中华安基金持有 508万股,持有流通比例3.28%

诺德基金持有37.3万股,华夏基金持有1.6万股

而2024年中报的持有最大的是公募基金是信达澳亚 持有288万股,已经不在名册,当时做的阶段性复苏。第二大是博时基金,持有37万股,不在考虑之列。

华安基金是通过4只产品买入的,基金经理都是同一个人:胡宜斌

胡宜斌也是十年老将,相比同类的基金而言,胡宜斌在行业中上游水平。有意思的是他也是一个喜欢困境反转的基金经理:

希望寻找那些现在处于历史上ROE分位比较低、PB分位比较低,PE分位相对比较高的行业。这样的行业在基本面、预期长周期的估值上存在戴维斯双击的可能性;同时短周期市盈率分位相对比较高,但市场对这个行业没有进一步调整,意味着市盈率已经逐步“脱敏”,这样的行业具备困境反转的客观条件。

同样巧合的是,在三季报中还出现一个牛散李辉,持有公司115万股。他同时也持有多家上市股票。

低空经济带来新机会

新疆这么大,低空经济发展也是不可估量。

公司目前已到位 5 架 EH-216S 无人驾驶载人飞行器,正在进行飞行训练。

低空游览项目有望成为西域旅游未来重要的成长级,公司与亿航智能合作开展低空游览项目。

根据券商研报测算当执飞eVTOL数量达120架次时,低空游览项目可为公司贡献3.8亿收入和1.9亿净利润。

预计公司2024-2026年营业收入分别为3.71/4.97/6.88亿元,归母净利润分别为1.34/1.76/2.81亿元。

值得一提的是,10月24日,新疆文化旅游投资集团有限公司、中信海洋直升机股份有限公司及新疆机场(集团)有限责任公司召开交流座谈会。

在会上,新疆文旅董事长王宏江表示,新疆旅游资源禀赋,但景点分散,线路跨度长,直升机通航旅游市场潜力大,发展前景广阔。新疆文旅投集团将坚决扛起政治责任、经济责任、社会责任,携手中信海直和新疆机场集团共同组建合资公司,充分发挥自身优势和产业协作平台作用,不断寻求新疆文旅产业转型升级、提质增效的“破题路径”。

参考标的选择为长白山,在地理位置和营收结构和净利润有一定相似性,公司还有一段空间。

小结

国内的名山大川,基本能上市的已经上市,剩下的标的不多。

受各种因素影响,新疆的旅游发展受到一些限制,西域旅游左手天山,右手火焰山,本身就有稀缺属性,公司作为新疆旅游唯一标的,旅游资源禀赋优异,在股东升级之后,有望从资本和资产方面得到更多支持,焕发新的生命力。

(来源:沙隆巴斯研究的财富号 2024-11-28 07:03) [点击查看原文]