罕见,全球四大顶级投行+中国国际金融有限公司进驻某股十大股东。南都电源,$华峰超纤(SZ300180)$ ,$新国都(SZ300130)$ ,$科蓝软件(SZ300663)$ 它们后市会怎样?

国中水务三季报显示全球四大顶级投行十中国国际金融公司进入前十大股东,肯定是看好国中水务现金收购重组汇源果汁的长期投资价值,大趋势越来越强将加速上涨趋势,还是中长线介入潜伏的良机,珍惜筹码并加仓,耐心持有,必有厚报,后市验证

看国中水务的周月线底部区域放巨量启动后,经过前期调整挖黄金坑洗盘,再启动后,到前期高点附近又洗盘蓄势待发,大趋势长牛大牛迹象明显,中长线必屡创新高,国中水务收购国民品牌汇源果汁重组完成后,应该改名称汇源果汁更有价值,因为汇源果汁的品牌价值,辨识度更高。真正的高手是在别人疯狂追高时,弃高,不吃鱼尾。当别人恐慌时,取低,潜伏等待人抬轿子。

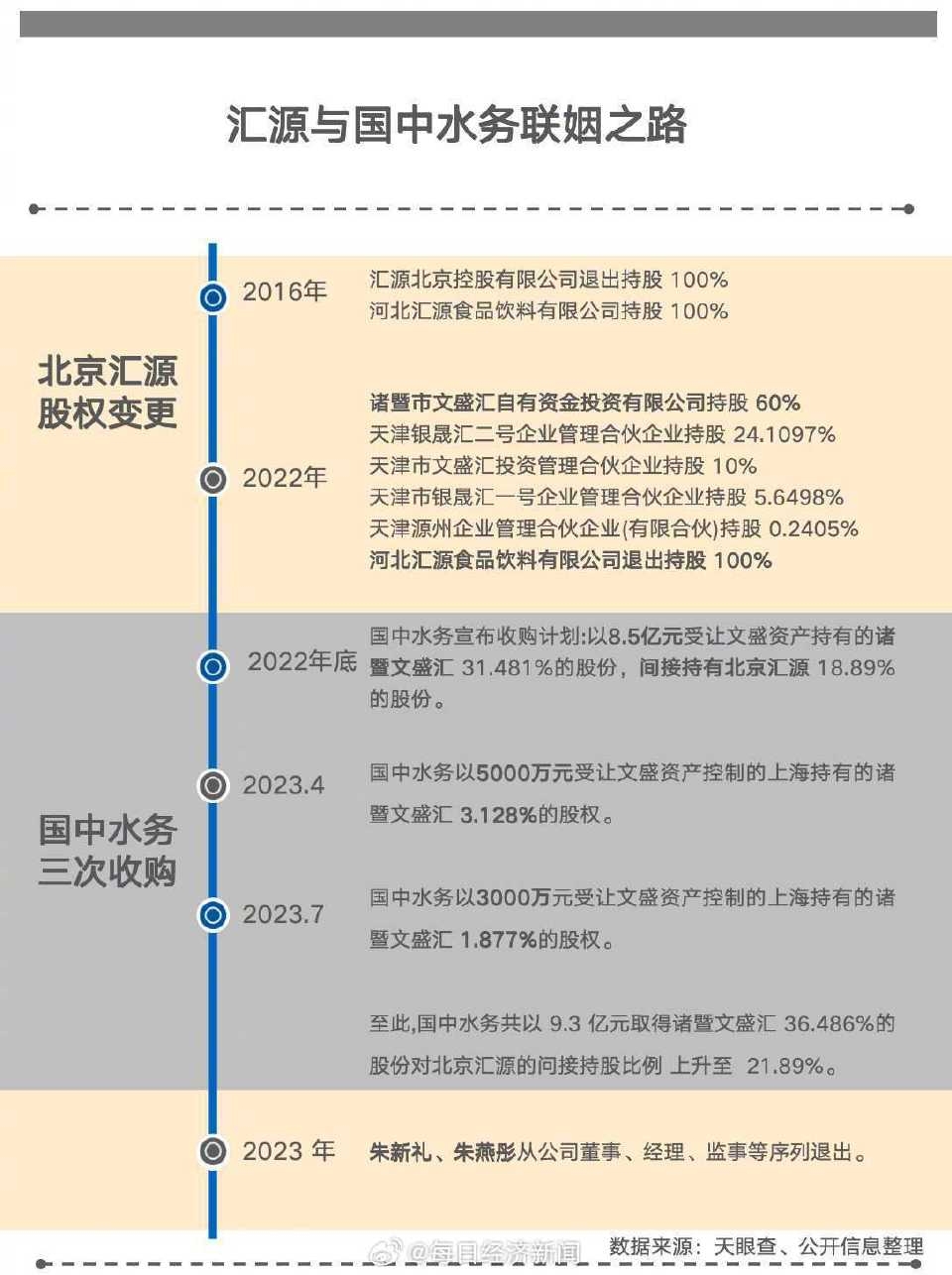

国中水务已持有汇源果汁21.89%的股份基础上,继续收购汇源果汁股份,以现金形式收购汇源果汁30%的股份,收购完成后国中水务将持有汇源果汁51%的股份,到那时国中水务主业将以食品饮料展开新的优质赛道重新启航,届时,北京汇源果汁股份有限公司将曲线重回A股,国中水务大概率股票更名为汇源果汁,这符合各方的利益,第一国中水务将业绩改善,凤凰涅槃,第二,汇源果汁将在A股得到更多资金的有利融资,得到长足发展。第三,对于民族自己品牌健康发展,商务部早就大力度给予支持,拒绝了可口可乐外资并购汇源果汁民族品牌优质赛道的掠夺!国中水务拥有汇源果汁21.89%的股份,在2023年就产生了8300万的利润,长期来看汇源果汁的估值不会低于900亿,对应的国中水务的二级市场应该在200亿市值,目前国中水务市值仅73亿左右,按估值目前在二级市场的股价应该在7元附近才合理,收购重组后国中水务股价会在30元附近才合理。哪怕按照汇源2023年的业绩,估值也会达到200亿(东鹏特饮营收和利润的五分之一,东鹏特饮1000亿),目前国中水务才73亿元左右,随着大家健康意识的提高,以及国货不断崛起,汇源果汁定当持续飞速发展。

国中水务本来持有北京汇源21.89%的股份,收购汇源果汁重组肯定会成功,叠加以前与现在的品牌价值 收购重组完成后,完全控股汇源果汁上升空间非常大。回调又是很好的中长线介入潜伏良机

国中水务三季报显示高盛MORGASTANLEY&CO.INTERNATIONAL PLC.,J.P.Morgan Securities PLC,中国国际金融,BARCLAYS BANK PLC进入前十大股东。当年可口可乐收购汇源果汁被国家以可囗可乐涉嫌垄断,保护民族品牌否了,现在会不会某国资或大品牌公司再次收购汇源果汁及国中水务的资产,重整重组汇源果汁。国中水务的立案调查处理结案了,为现金收购重组汇源果汁扫除了障碍,利空出尽就是利好,主力借机洗盘回踩就是很好的中长线介入潜伏良机,后市验证

来一瓶!

来一瓶!

$国中水务(SH600187)$

$国中水务(SH600187)$

国中水务法拍前20日均价是4.25x0.9=3.83的起拍价,大牛散方蕾一家以4.15元溢价近10%全额拍得,参考东方集团的法拍价1.29元,多人参与无溢价还有部分流拍,之后涨幅近3倍,现金收购重组汇源果汁借壳上市的国中水务股价应到12元左右