上个月,有人在微博上问明河的哈哈总。

医药跌到现在,该怎么看?

哈哈总的回答,不知是有意为之,还是无心插柳,反正非常的“艺术”——艺术到引发了评论区,几乎截然相反的解读。

看多者觉得,哈哈总的意思是,医药股跌到现在估值真低,留一分现金都是浪费,冲!

看空者觉得,医药股跌了这么多,绝对估值仍然算不上特别特别低,留一分钱在医药上的就是浪费,撤!

所以这到底是要fsyb还是fsyb?

当然,后面我们看哈哈总的微博,能看出来他对医药是看好的,作为在市场上少数经历过2007-2008年大牛大熊的老江湖,在2020年7月主动封闭基金募资的老油条,在逆向低估投资和心理按摩方面,哈哈总的技巧,是很高的。

哈哈总最近提到频率很高的两个行业,一个是医药,另一个就是消费,大家自己品。

只是医药跌到现在,确实是过于的,让人怀疑人生了。

事态的发展,他是一步一步的。

你在2021,想不到这三年基本面是这样;而你在2022也想不到,放开之后,2023年的内需一点也起不来,联储就是不降息,还赶上了医药FF的大棒...

当你知道医药真惨的时候,他已经这样了。

所以,很多经验教训的总结也是马后炮的,下次能不能就一定帮你赚到钱,难说。

这个市场很难,他难就难在——

当你学会了从善如流,灵活调整的时候,市场往往会惩罚你,为什么™的不坚守;而当你学会了咬牙死扛,等待价值回归之后,市场又会教育你,为什么™的不调仓。

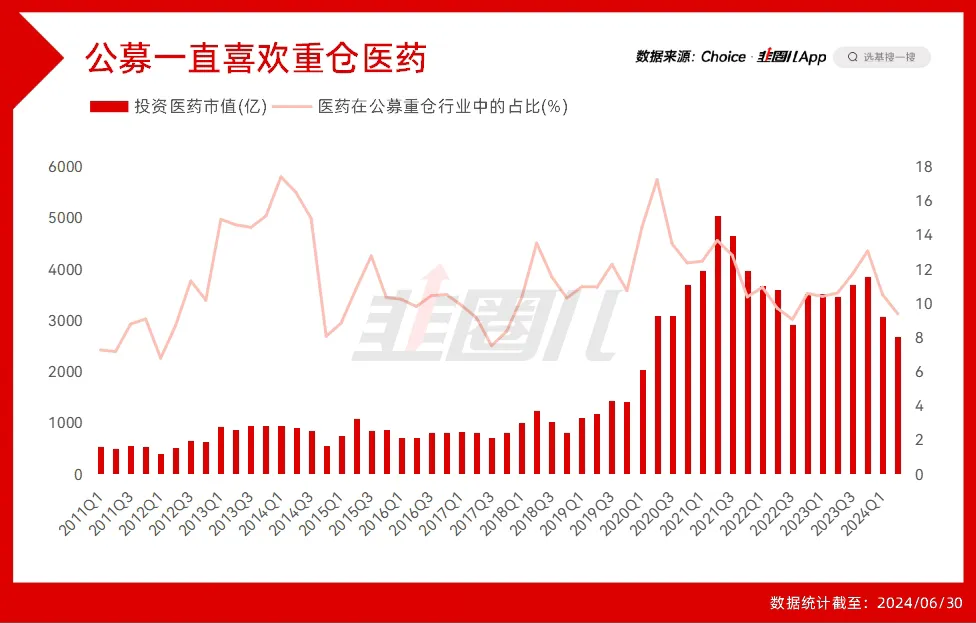

公募与医药紧密联系

有一说一,公募和医药行业是有“感情”的。

几乎从2011年开始,公募基本每个季度都在重仓医药,除2011Q2,2012Q1、2012Q4、2017Q3医药在公募A股持仓占比滑到过第五之外,其他时间基本都是TOP3的配置,别的行业都没这个待遇。

一个基础的事实是,医药板块是公募的富矿,也是其相对沪深300重要的超额来源,之一。

不含股息分红的申万医药指数在2021年6月,行业指数的市场高点,与沪深300全收益的对比如下——

那时正是医药行业相对沪深300超额最明显的时候,也恰恰是偏股基金相较沪深300超额最显著的时候。

但在之后几年,医保控费、医药ff的利空也好,美联储加息的抽水、以及脱钩阴影也罢,反正医药、医疗行业的板块的调整幅度不逊于中概的。

申万医药指数遭遇了最漫长的一波年线4连阴,现在再与沪深300全收益对比,已经变成这样了。

在医药惨烈下跌的这段时间里,很多主动管理基金也出现了相对沪深300全收益超额消失的现象。

这就叫,成也萧何、败也萧何。

公募一直在重仓医药,所以合理推测,其超额能力也与医药板块的走势连在一起。

医药强,公募的超额也相对强;医药一直起不来,超配的电子、电力设备、食品饮料也都是扣分项;而低配的银行、石油石化、公用事业却一路上涨。

自然,相对指数也就难言超额了。

这个位置谈风险意思不大,便宜就是最大的利好

那么医药啥时候能回来呢?

不知道。

咱们当初炒医药、消费、互联网的很多逻辑都是共通的,就是对标美国最顶级公司的成长路径。

预期未来诞生伟大的大药企,智飞对比莫德纳,恒瑞对标辉瑞等等。

但如今我们意识到,两国很多的生意模式,并不具备可比性。

我们也没有那么多生意,在具备30%以上高ROE的同时,又回够、又分红,PE能跌到15倍以下,还具备全球化的能力。

最关键的一点,美国的医药企业有很强的话语权,美国的医疗费用是非常昂贵的,需要企业或个人购买商业保险,cover自己的医疗支出。

所以在那边,美股医药兼具科技创新和To C属性。

但国内不同,医药企业最大的买方是医保局。

2022年董承非当时说医药是To G的生意,担心其他风险的时候,市场还没太当回事,现在看,大佬到底还是大佬,真前瞻。

我们之前常说,公用事业股给不上估值的很重要原因,就是价格与民生相关,没什么涨价预期。

但此时此刻,形势逆转,作为政府收入项的公用事业,涨价逻辑起来了,但作为政府重要支出项的医保,反而有很大的控费压力在。

所以,药企正在经历当年公用事业股的估值压力。

在这之后你对他的自由现金流应该怎么估值,真不好说。

再加上医药的子行业,纷繁复杂。

创新药和科技股差不多,有点像风投,对了爆赚,亏了血亏;

中药生意稳定,也更像消费品,也有类似高端白酒的老字号企业,从老龄化需求角度OK,但公司治理不行,一看估值30倍PE起步,不大好下手。

原本,CXO卖铲人生意好,出海的生意也做得好,但因为与海外订单联系紧密,脱钩和不确定的预期总让人心里不踏实。

所以,医药是不是也挺难的?

是的。

但是!

这些风险,更多应该是在100倍PE时,应该考虑的;板块大熊已经跌到现在了,讲这些风险,意思还大吗?

现在继续阴跌或者转头上涨,都是有可能的,倒不如多看看积极因素。

第一,中证医疗指数最多的时候从最高点跌下来70%。

要知道,如果这个行业不死,那么指数从最高点跌70%-80%,大概率就是铁底,2022年中国互联网50指数,从2021年2月12日到2022年10月31日,最大跌幅也就,73.54%。

至少从这个角度来说,中证医疗向下的空间应该不大。

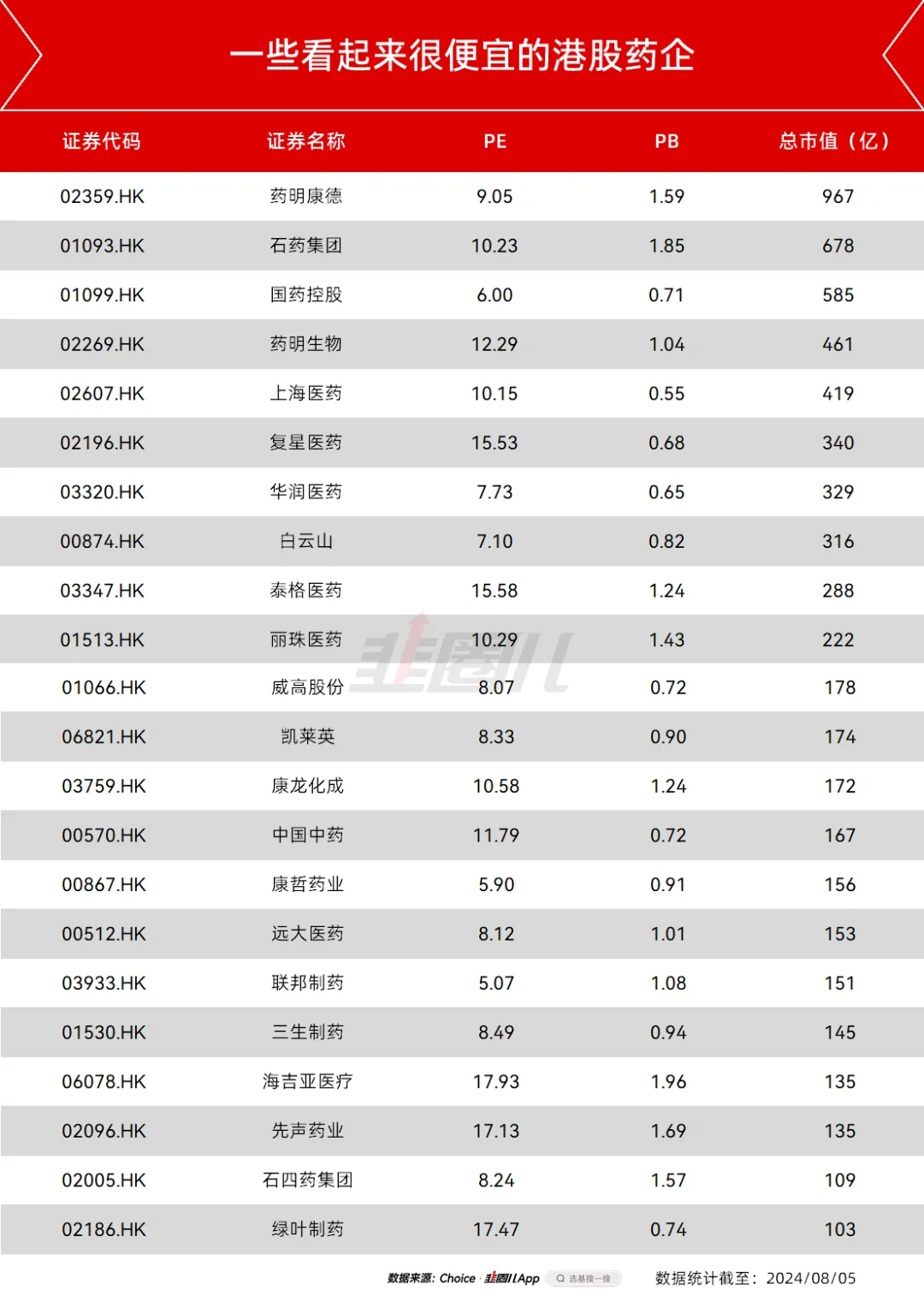

第二,再从静态估值的角度,我给你们看一下,一些看起来似乎真的很便宜的公司。

你们能想象,药明已经1PB了吗?

最新中报展现出的,药明康德在脱钩阴影下,仍然是一个非常优秀的、全球化标杆式企业。

美国贡献6成的营收。

单看企业是非常好的,公司实力也是有的,除了创始人在股东回报上比较一般,算是个减分项之外,总体还算是个好公司。

而像智飞生物和长春高新,这种大单品受到竞品冲击或者前景不明朗的公司,PE也跌到了8。

港股更有一大批已经破净的,PB跟城商行差不多的公司。

估值低肯定有他的原因,但投资这个事,其实没太多又便宜又好的机会,当他便宜的时候,市场看到的肯定都是问题,当他涨的时候,市场又看到的都是利好。

归根结底还是权衡。

其实这半个月以来医药生物的表现已经有些企稳了,7月底我统计的一版15倍PE以下的A股公司,要比现在的还多一些,今天再一更新,发现有的公司已经悄悄反弹15%了。

我知道用单纯的pe,pb给医药股看估值,并不那么简单,但如果常识没错的话,现在肯定要比100倍PE时,好很多吧?

那便宜就是最大的利好。

现在从各种方面看,医药都是利空缠身的,有一百个不涨的理由,但当年,煤炭、银行,包括电力,哪个又不是呢?

跌的时候都是利空,等真涨起来了,利空就不见了,这就是股票。