#对抗通胀,你是如何储备养老金?#俗话说“逆水行舟,不进则退”,通胀是财富的敌人,如果不能抵御通胀,最终就会被通胀带走财富,那么我们的通胀有多少呢?

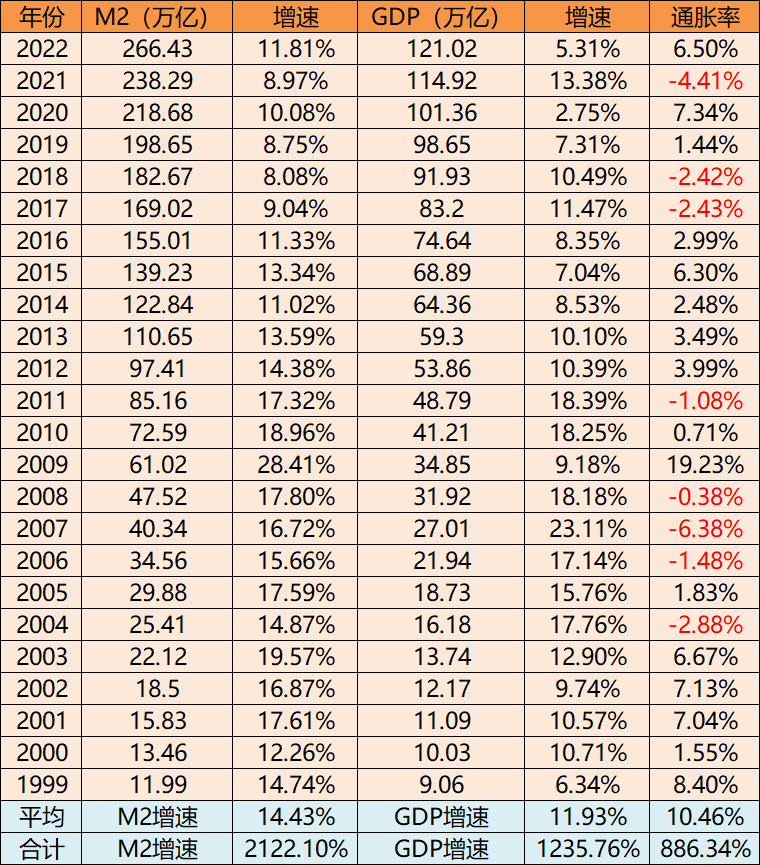

通胀就是流通的货币超过实际需要量而引起的货币贬值、物价持续而普遍上涨的经济现象,其实质是社会总需求大于社会总供给的现象。所以我就简单的理解为是M2的增幅大于GDP的增幅(抄自统计局)。好在这两个数据都比较好找(来源中经数据)。

统计了一下1999-2022之间23年的数据发现,M2增加了21倍多,而GDP增加了12倍多。也就是说相比实际的GDP,钱多发了886%,这样算出平均每年的钱比GDP多发了10.46%。看起来还是非常恐怖的。所以经常看见好多机构都说实际通胀率是10%,如果理财不能增加10%,那就基本上是财富缩水了。

但是这里面有一个BUG,就是M2增速-GDP增速只有一年是超过了这个通胀率的,其他时候都是没有超过的,这是为什么呢?

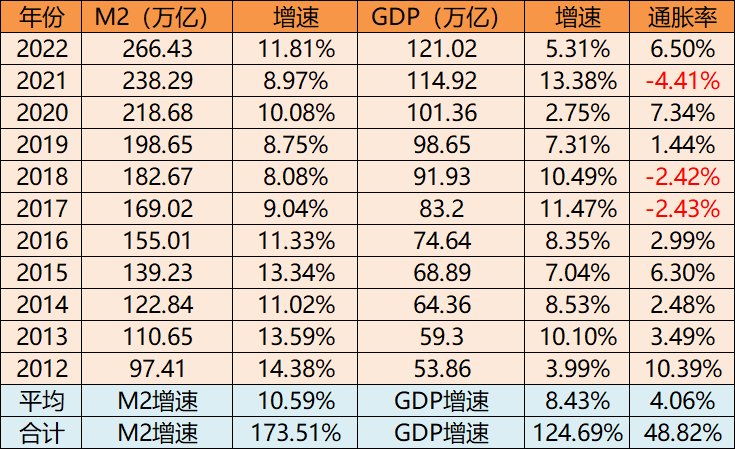

这是因为是按照了复利的计算方式,每年相差的数据虽然小,但是你把时间给累计起来,量变就引起了质变,自然就出了效果,如果是算最近20年的通胀数据,就会发现这个数据基本就小于10%,如果只算最近10年的数据,那么这数据就只降到了4.06%

或者说,这些都是过去,并不代表未来,从数据也可以看出,近10年的GDP增速和M2增速都比之前要小了。

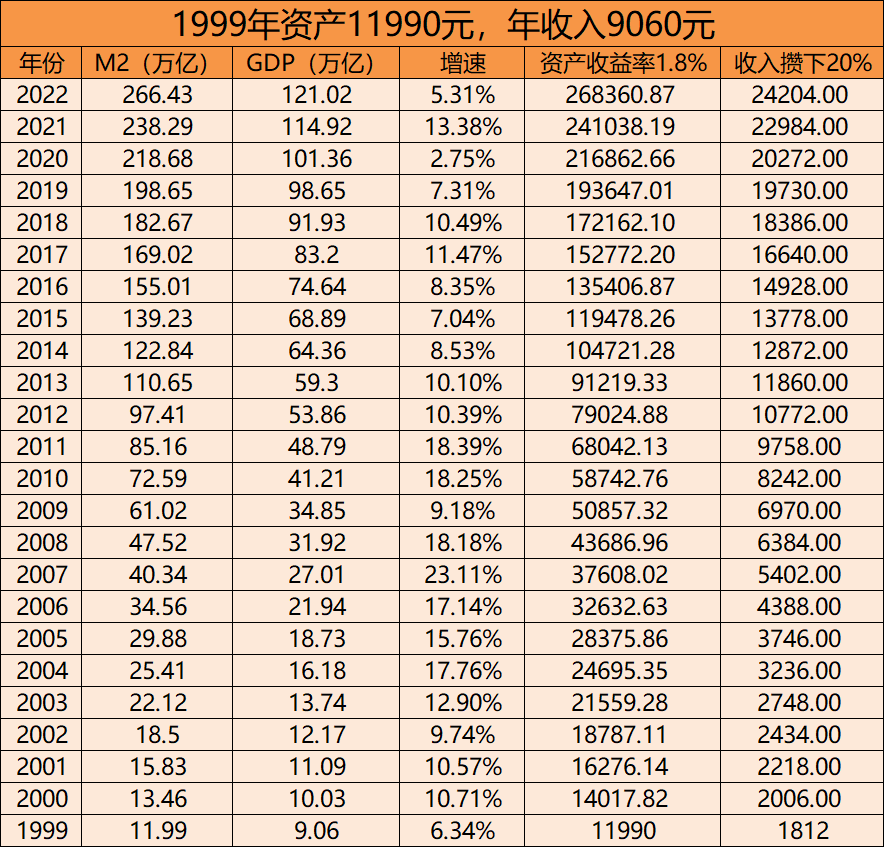

或者说我们再来计算一个数据,回到1999年,你的家庭资产有11990元,每年收入9060元,当然,当然还会有开支,假设能够攒下来20%。但是未来工资也会增长,工资从9060增加到了121020元,夸张不?好像并不夸张吧?那么你的家庭收入年均增长了8.43%,还是保持每年攒下来20%,你的资产要达到多少收益率就可以保持你财富达到266430元呢?大概也就是1.8%左右了。

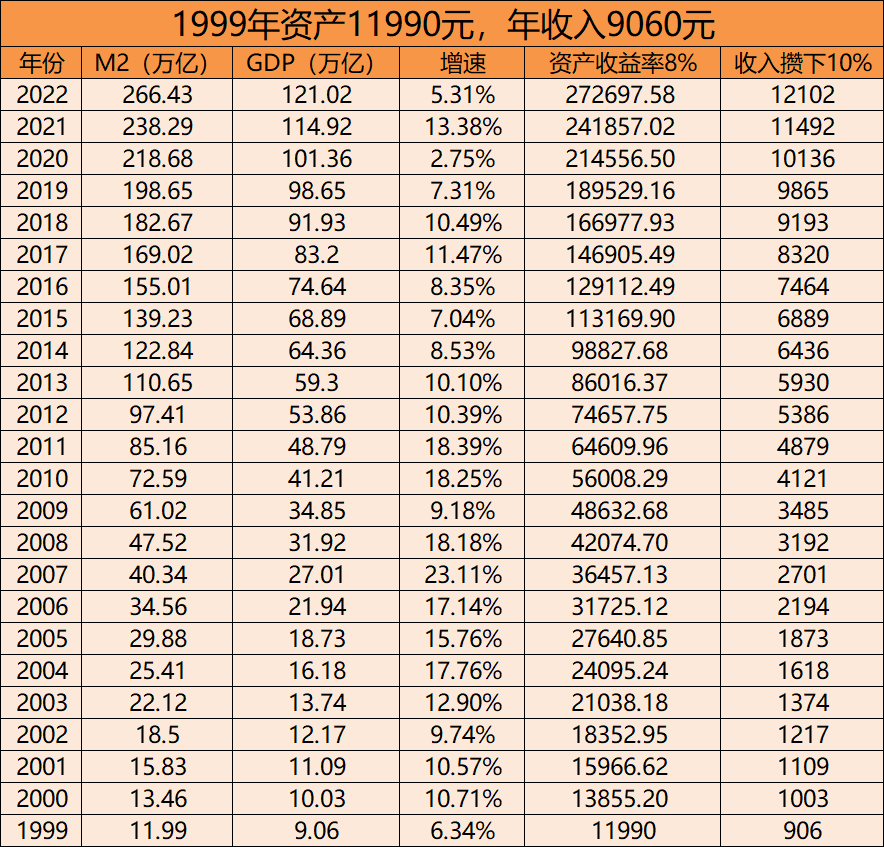

这样是不是感觉通胀就没有那么严重了?因为这样计算,每年攒下来的钱也加入到资产一起复利计息了。如果说收入只能留存下来10%呢?这样的话,就需要8%的资产收益率了。

如果这样算下来,好像要不被通货膨胀带走财富,更好的办法就是做挣钱攒起来。肯定很多人会说钱放银行收益率也是1.8%左右,为什么会出现贬值呢?其实不然,如果按照年入9060元,每年存20%在银行,收入保持和GDP增速一样,从1999年存到现在,银行存款基本也是14万了。如果没有住房压力,应该还好吧。

需要说明的是,这里的只是理想化数据,因为2000年人均可支配收入为3690元左右。不知道能攒下来多少钱~但是我相信对于大部分家庭来说,未来每年攒下1.3万应该是问题不大的,加油吧!

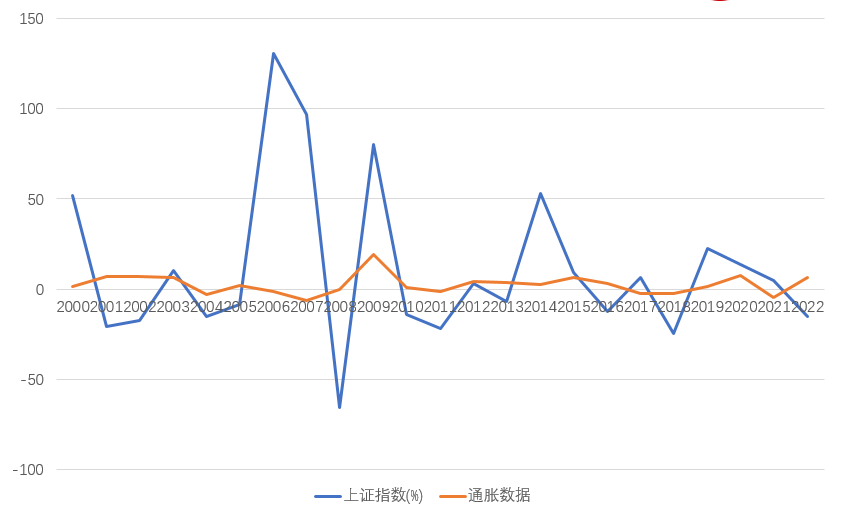

对于投资者来说,通胀的高低和股市有关系吗?

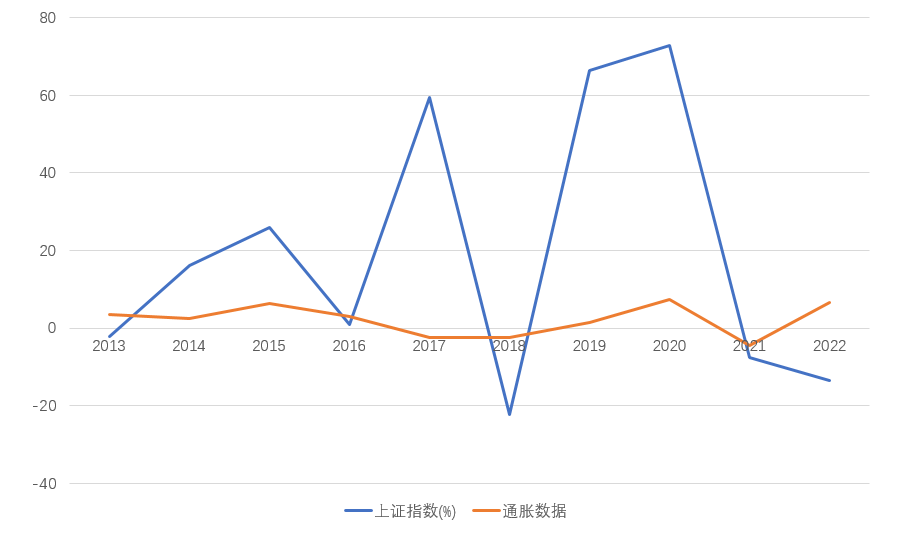

笨鸟把通胀和的涨幅做了一个简单的图表,发现相关性并不是特别大,不太死心,想来想去,通胀应该和消费的关系可能比较紧密,所以又去巴拉了一个$汇添富中证主要消费ETF联接A$ 的年度收益。

好像依然没有太强的相关性,但是这个消费ETF的年化收益率确实能够赶上M2增速的。

好像依然没有太强的相关性,但是这个消费ETF的年化收益率确实能够赶上M2增速的。

未来如何避免财富缩水呢?

笨鸟觉得其实参考通胀或者GDP增速都不重要,主要参考M2增速就可以了,只要财富的增加速度超过M2增速,那就说明财富是增加的,反之,则是缩水的状态。而增加财富的两种方式,一种是增加自己的收入,另一个就是增加自己的资产收益。如果这两种收入都能够超过M2增速,那就是非常优秀的了。当然没有超过也不要感觉有压力,只要保持收入增加,多攒些钱(比如每年攒个20%),也是不会被通胀带走财富的。近些年的M2增速已经下降到了10%左右了,所以自己的投资收益率保持在10%以上就好了,毕竟这些年跑赢M2增速的基金还是非常多的。

以上为个人吐槽,不构成任何投资建议或者意见!

以上为个人吐槽,不构成任何投资建议或者意见!

欢迎关注笨鸟:投资是一个知识变现的过程~