一年一贴继续聊深南电路

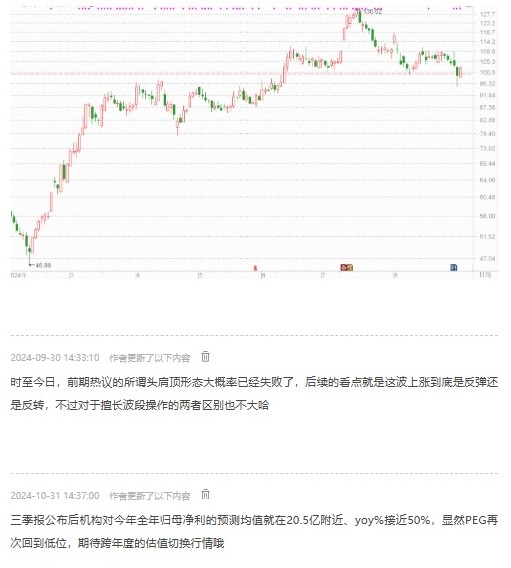

跨年度的估值切换行情仍在演绎中,一波30个点的主升完成后震荡整理是必然的,必须要重视125-131区间的压力,除非有业绩利好出台、不然震荡整理应该是近阶段的主旋律。

PCB行业景气度有望持续上行。

早盘,科技题材全线飙升,PCB概念、液冷服务器、毫米波雷达、CPO概念等几十个相关板块涨逾1%,其中PCB(印制电路板)概念更是一度飙涨逾5%,板块个股可谓满屏涨停,鼎泰高科、一博科技、强达电路等个股“20cm”涨停,宏昌电子、协和电子、生益科技等10股涨停。

消息面上,科技巨头掀起数据中心建设潮。其中,亚马逊云计算部门亚马逊网络服务(AWS)计划在佐治亚州投资至少110亿美元,以扩大其基础设施,并支持各种云计算和人工智能技术。而微软此前表示2025财年AI数据中心开支800亿美元。在此趋势推动下,PCB行业景气度有望持续上行。

deepseek带给国内芯片与算力行业的影响是颠覆性的,当然也将直接拉动对国产PCB行业的需求,预期进一步拉高、拭目以待业绩的兑现!

不论是智能眼镜还是智能机器人,其实都属于消费电子的范畴,都会拉长PCB行业的上升周期哦

阿里近期宣布,未来三年将投入超过3800亿元用于建设云和AI硬件基础设施,相信后续其他中资AI巨头也会跟上,这波设备投资或可媲美6年前的5G浪潮,因此今年电子行业大概率将成为增长最为确定的行业、PCB作为最为基础的硬件毫无疑问将率先受益

年报重点摘录:

(1)印制电路板业务充分把握算力及汽车电子市场机遇,营收及利润稳健增长

报告期内,公司印制电路板业务实现主营业务收入 104.94亿元,同比增长 29.99%,占公司营业总收入的 58.60%;毛利率31.62%,同比增加5.07个百分点。

公司在数据中心领域受益于 AI 服务器相关需求增长及行业周期性回暖,业务规模明显增长,报告期内,公司数据中心领域订单同比取得显著增长,成为PCB业务继通信领域后第二个达20亿元级订单规模的下游市场。

公司在汽车领域把握汽车电动化/智能化趋势带来的增量机会,订单需求持续释放。报告期内,公司汽车电子订单增速连续第三年超 50%,订单增量主要来自公司前期导入的新客户定点项目需求释放,以及ADAS相关产品需求的稳步增长。

(2)封装基板业务聚焦能力建设与市场开发,推动新产品持续导入

报告期内,公司封装基板业务实现主营业务收入31.71亿元,同比增长37.49%,占公司营业总收入的17.71%;毛利率18.15%,同比减少5.72个百分点。

(3)电子装联业务通过紧抓产业机遇,保持稳健增长

报告期内,公司电子装联业务实现主营业务收入28.23亿元,同比增长33.20%,占公司营业总收入的15.76%;毛利率14.40%,同比减少0.26个百分点。

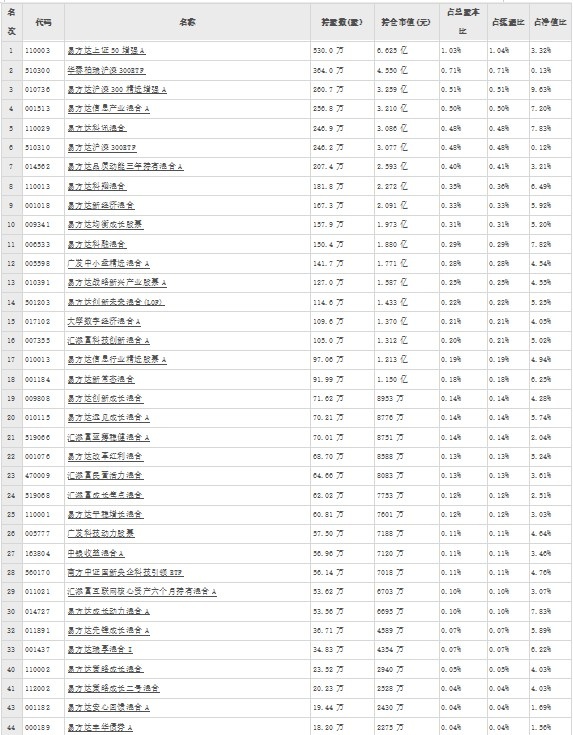

这是基金年报披露的数据,这情形确实不多见啊