作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的香菜

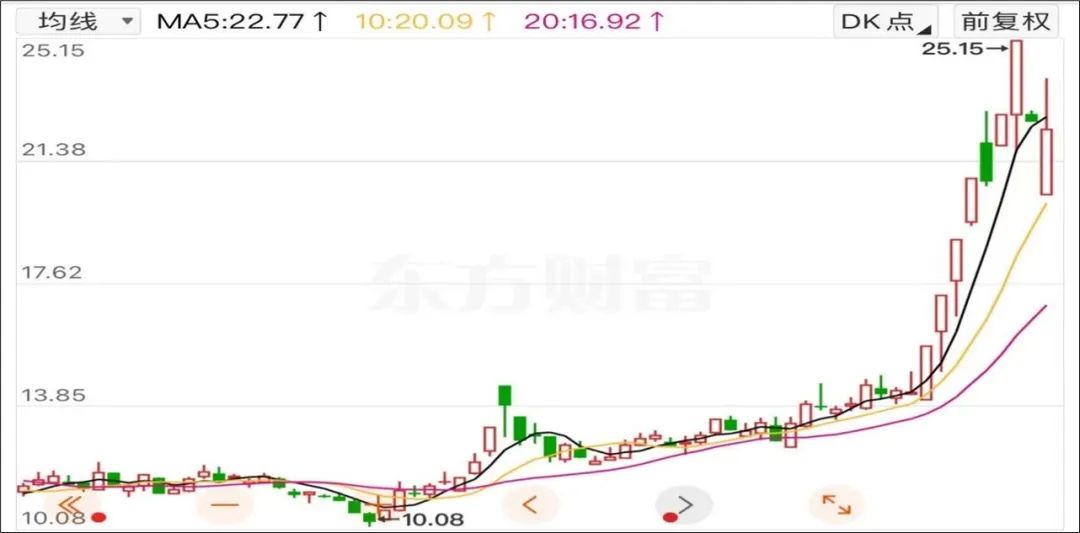

近期,$国光电器(SZ002045)$的股价,屡创新高。东方财富数据来看,自11月15日开始,公司股价持续6连板。

来源:东方财富官网-国光电器(截至2024年11月27日)

对此,有人猜测,此波上涨疑似公司收到Open AI的大订单。如果属实,公司将有望同时为微软(MSFT)和Open AI手机端提供AI硬件ODM服务(即:制造商根据客户需求,利用自身的设计能力、技术和生产设备,对产品进行从设计开发到生产制造的全过程服务)。当然,也有人猜测,此波上涨或是大客户华为在11月26日举行的mate 70系列发布会的余热。

股价到底顺的哪路风,并不重要。面对高度依赖大客户、存贷双高、增收不增利及转型未定等现状,公司的业绩略显逆风。

一、高度捆绑,大客户依赖

业务来看,公司主营音响电声类业务及锂电池业务。其中,音响电声类业务主要产品包括扬声器、蓝牙音响、智能音响、汽车音响、专业音响等;锂电池业务主要产品主要运用于无线耳机、智能音响、可穿戴设备、电子烟和无人机等。

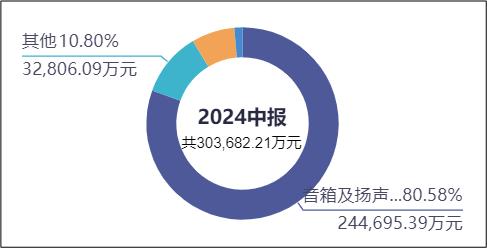

两类业务中,音响电声类业务“资历”最老,占比最高。公开信息显示,公司成立于1951年,音响电声类业务已有70多年的经营历史。2024年上半年,公司音响电声类业务创收占比最大,约为80.58%,锂电池业务创收占比约为7.26%,其他业务占比约12.16%。

来源:同花顺iFinD—收入结构

此外,国光电器一直坚持大客户战略,使其收入患有严重的大客户依赖症。据2024年半年报披露,公司近50%的收入来自前两大客户,其中来自第一大客户的收入占比约为40.34%。

来源:国光电器2024年半年报

没有完美的策略,关键是审时度势。

正所谓,成也大客户,败也大客户。国光的最下游,大部分还是消费电子。在消费电子消费疲软,竞争激烈的环境下,高度捆绑大客户,一旦大客户的经营状况或者采购策略发生变化,对公司或许就是灭顶之灾,曾经的$欧菲光(SZ002456)$就是前车之鉴。

二、存贷双高,风险大

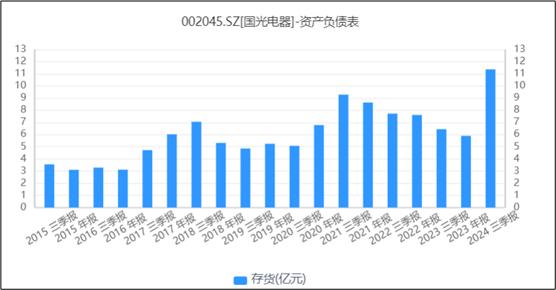

从收入变动趋势来看,2024年前三季度,公司创收约56.99亿元,同比增长约31.78%。不知是手有订单心理不慌,还是对未来过于乐观,截至三季度末,公司存货余额高达11.36亿元,较年初的5.89亿元增长约92.87%,造成流动资金的大量占用。

来源:同花顺iFinD—存货

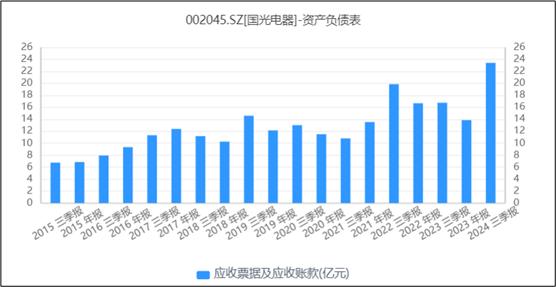

此外,伴随收入增长,应收账款也是水涨船更高。截至2024年三季度末,公司应收账款余额高达23.41亿元,约占营业收入的40%,较2023年末增长约69%。可见,公司回款也面临压力。

来源:同花顺iFinD—应收账款

同时也暗示,下游销售可能并不那么理想。那么,高额存货就不是占用流动资金那么简单,可能还面临减值的风险。

由于存货和应收货款的双重占用,公司的货币资金大部分来自借款。截至 2024 年 9 月 30 日,国光电器的货币资金高达26.32亿元,而短期借款、一年内到期的非流动负债和长期借款余额合计 28.83 亿元,其中短期借款 26.14 亿元,较上年末增长 142.03%。“存贷双高” 不仅提高了公司的财务成本,也可能加剧公司的流动性风险。

三、增收不增利,转型未定

此外,从盈利的角度来看,虽然2024年前三季度,公司营业收入同比增长31.78%,但净利润却同比下降21.79%,呈现明显的“增收不增利”。

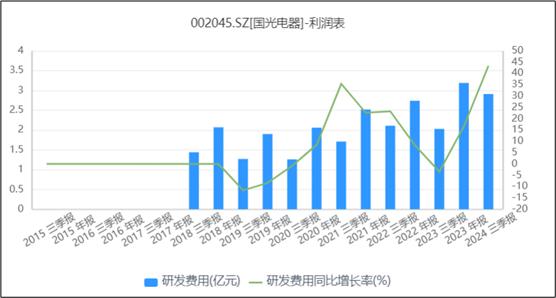

净利润下滑的主要原因为,公司管理费用和研发费用的大幅上升。2024年前三季度,国光电器管理费用约为2.07亿元,同比增长49.88%;研发费用约为2.91亿元,同比上涨约43.37%。

来源:同花顺iFinD—管理费用

来源:同花顺iFinD—研发费用

据半年报披露,费用增长的主要原因为员工成本的大幅增加。

随着5G、物联网和人工智能等技术的快速发展,电声行业产品和技术不断突破,新功能不断开发,新应用场景也在不断拓展。在外部环境和产业升级等多重因素的共同作用下,国光电器也不断致力于发展AI+Io(物联网)、VR/AR及汽车音响等前沿技术领域。就像打仗要有流血和牺牲,要转型展业,势必会有费用支出。

浪潮之下,从来不缺弄潮儿,大家都是八仙过海各显神通。未来能不能成功上岸,还需静待业绩上能否开花结果。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$宁德时代(SZ300750)$

#【有奖】装机量增速可观,锂电池能否成为市场焦点?# #股市怎么看# #5G+工业互联网#

(来源:浩海投研的财富号 2024-11-28 17:25) [点击查看原文]