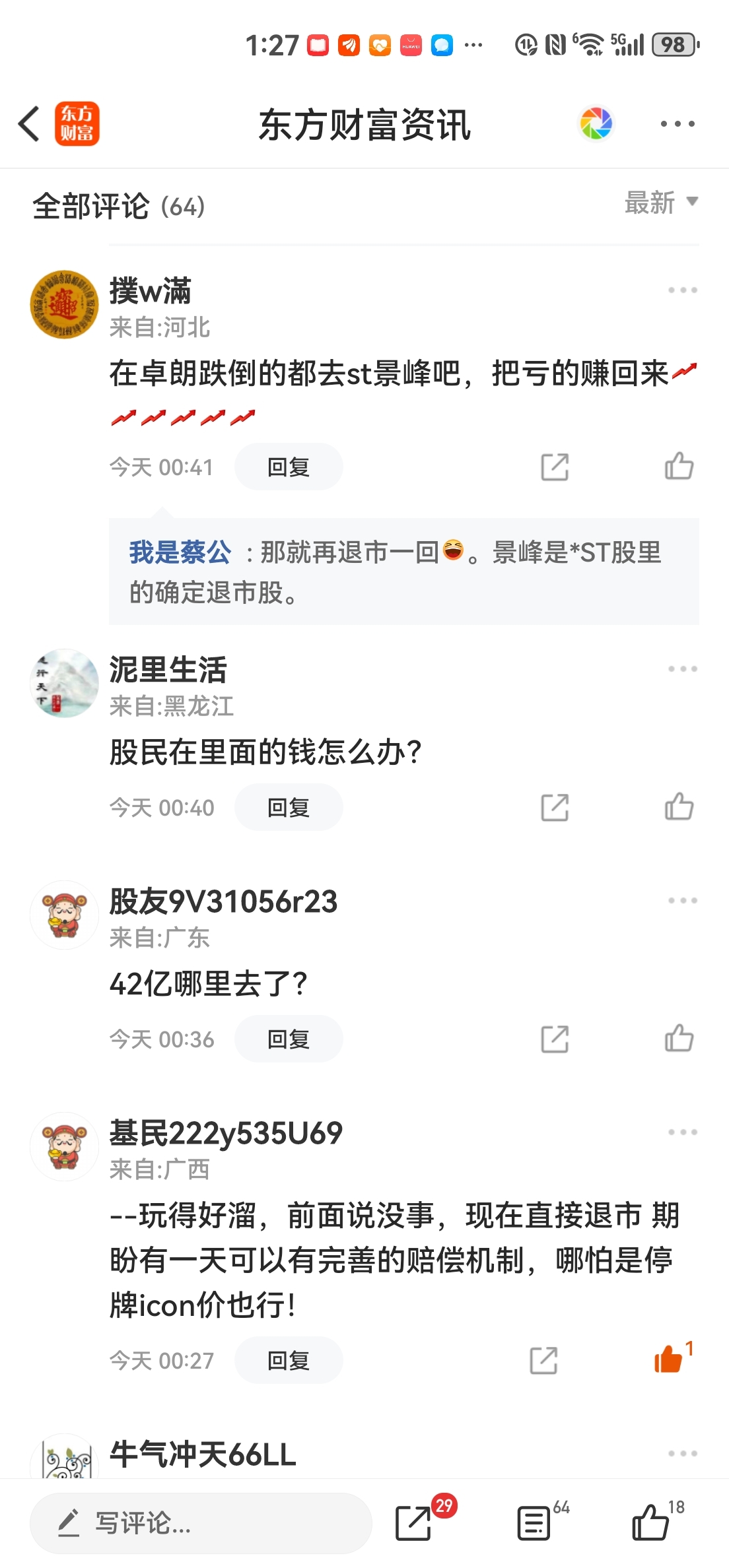

$*ST景峰(SZ000908)$ *ST景峰,年报后退市。就像我当时预判的同达退市。

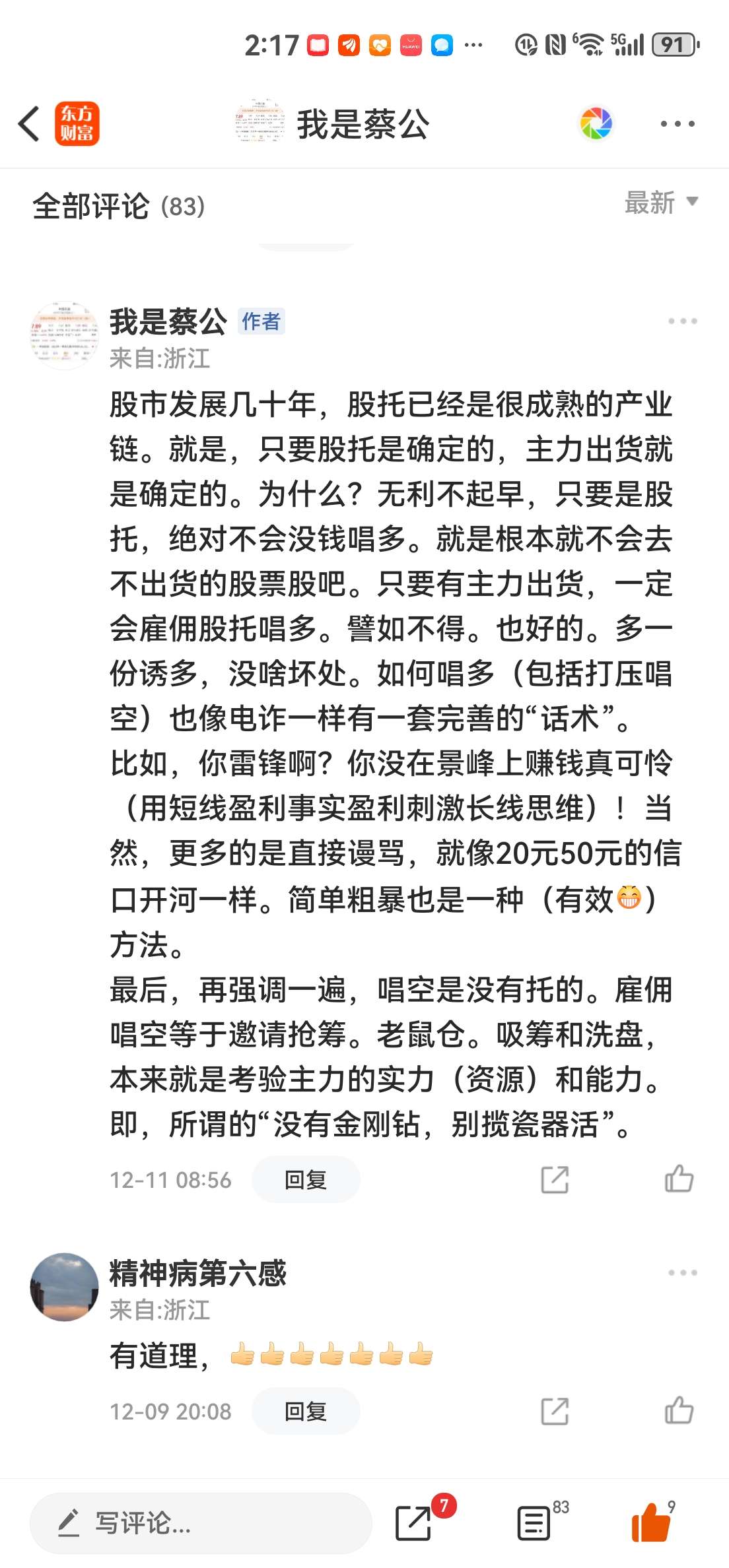

当时坚定看好同达的人和看好景峰的人一样坚定。股托也一样多

很多咒骂我的人(股吧)账户都注销了。如果是普通股民,你会注销股吧账户吗?不会的呀!删帖或许可能,注销没必要。

这才多久的事啊?账户注销了。

也有明白人:

被*ST的并且深套的 ,不割还情有可原 ,你一个没有(这个)*ST股的人冲进去干嘛?

炒股,最最最最最重要的是:极端厌恶极端风险。

对!“退市”就是极端风险。*ST股就有很大的退市风险。所以,*ST股有极端风险。所以,*ST股必须“极端厌恶”。

所谓“极端风险”,就是一票归零的风险,前功尽弃的风险,万劫不复的风险。

炒股,好自为之。有时候,大道理,还真就是大道理。

债务豁免引来涨停:

“债券豁免”这种保壳动作,没用。因为临近年底,都会被认定为“恶意规避退市”,是“零容忍”的。就像同达的赠送资产。你那点小心思小动作,监管层明镜似的。何况,退市规则又没有松绑,反而更严了好吧!

卓朗退市打响了今年退市第一炮。

保壳有那么容易的吗?那么容易还有那么多公司退市的吗?每年差不多1%的退市率,想想都恐怖。

注册制下,A股港股化是趋势。垃圾股(*ST)边缘化是趋势。其实,现在已经没有多少人会去炒*ST股了。热衷于炒ST的那个群体也被消耗得差不多了 ,或者没脾气了。

你比如说*ST景峰 ,5.07和6.36,两个放量高峰出货 ,历经4个多月时间,都没有出清。还动用了史上最强股托鼓噪,也没多大作用啊。

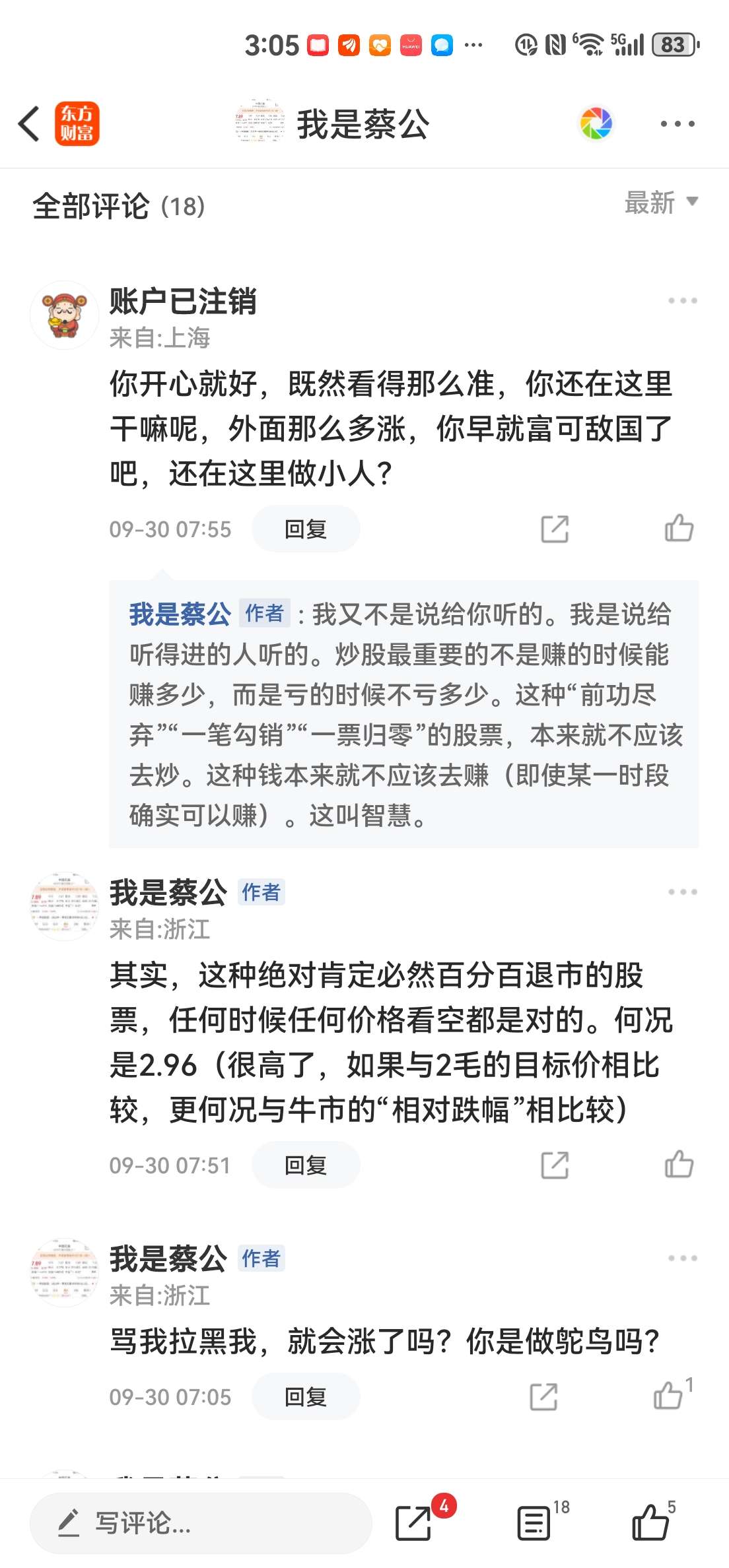

*ST景峰,绝对肯定必然百分百退市。年报后退市。目标2毛。

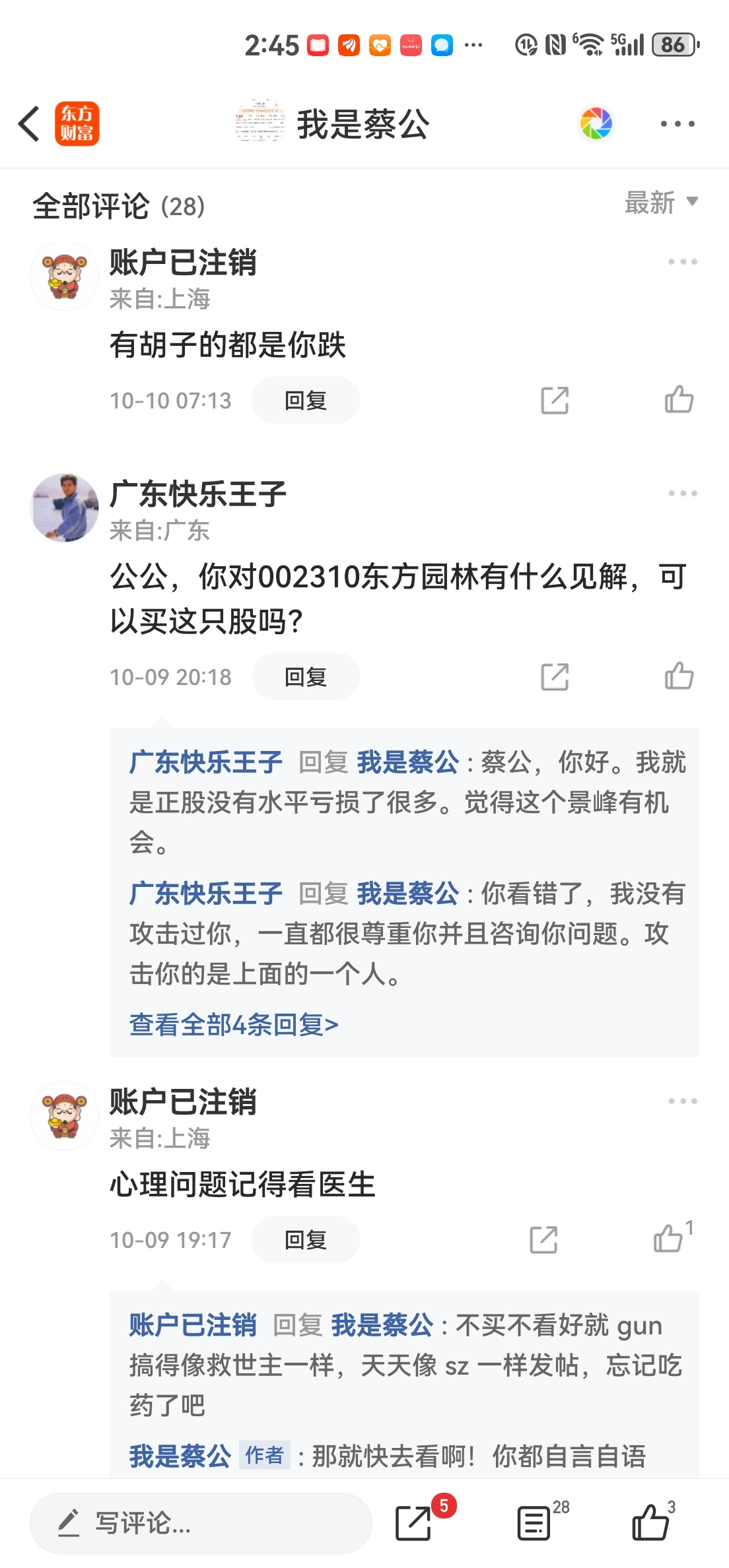

石药是按退市做事的。看起来什么都做了,就是最实质的股权一股没有。因为,只要持有股权 ,那么,退市了就会有损失。

倒不是不愿意保壳,或希望退市。而是两便。而是,保壳的代价太大却未必会成功。没把握的。绝不是1.5亿就能保壳的。如果1.5亿能保证不退市,我想石药是肯出的。

什么叫“两便”?就是退市不退市都好。所以,保壳的事,既不主动也不积极。这次债务豁免也没石药什么事。我想“中选”也是“有言在先”的。其实,大家都知道,保壳有难度。因为木已成舟。很多事情没法做,做了没用。都被“堵漏”了。你能想到的保壳路子,监管早就想到了。退市新规细则(司法解释)就是堵漏。又细致又全面还特有针对性。

千万不要以为这点债务豁免就能保壳了。这能保壳就没人退市了。