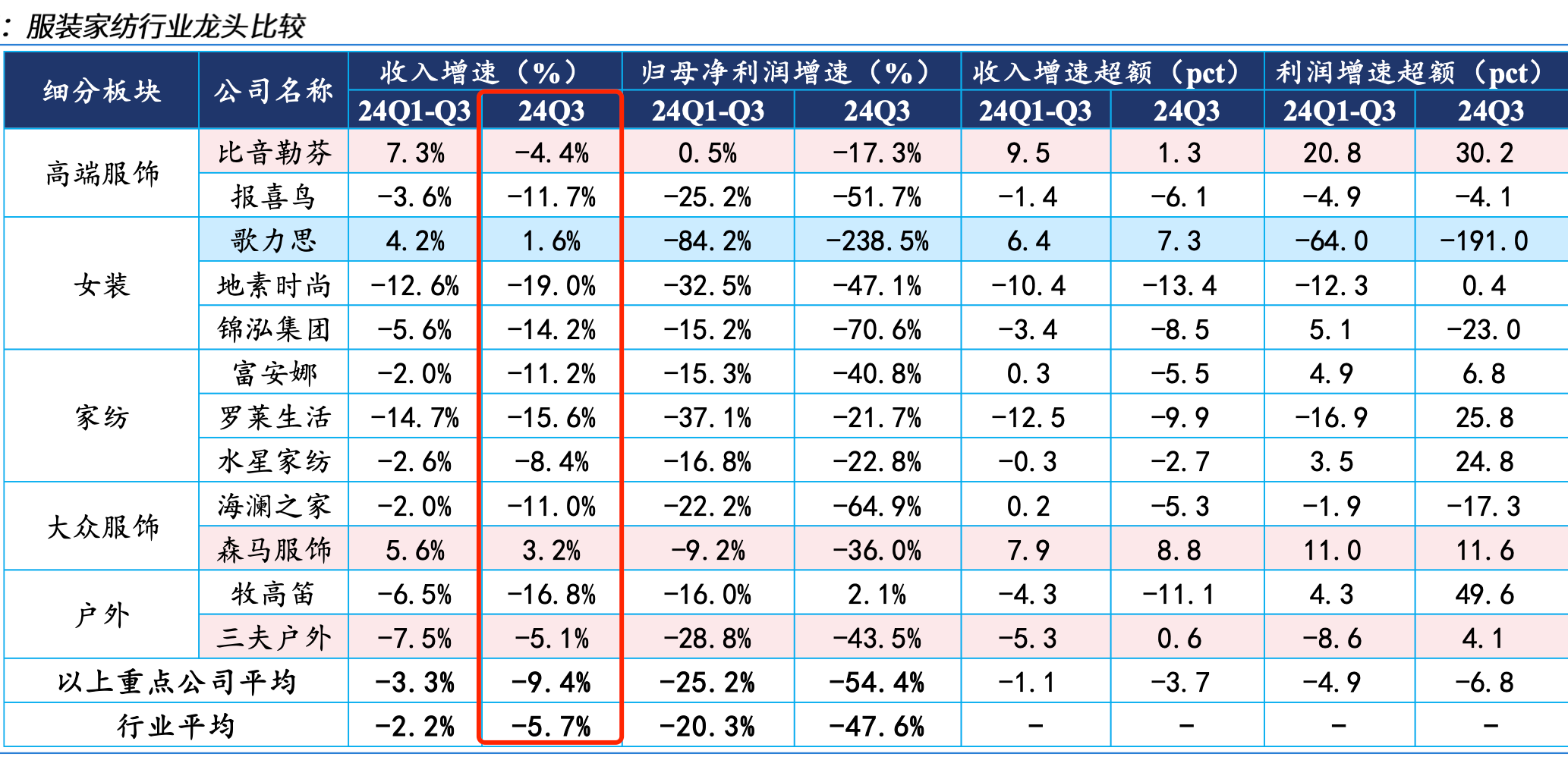

比音勒芬三季报业绩也下滑了。第三季度,公司的收入下滑4%,利润下滑17%,业绩表现不及预期!利润下滑比较多,有一个原因是受去年收购的新品牌,今年开始运营,导致推广,导致管理费用大增。$比音勒芬(SZ002832)$$报喜鸟(SZ002154)$$海澜之家(SH600398)$

公司的收入下滑,主要是受宏观消费不佳的影响,整个服装行业,第三季度都不不太行,

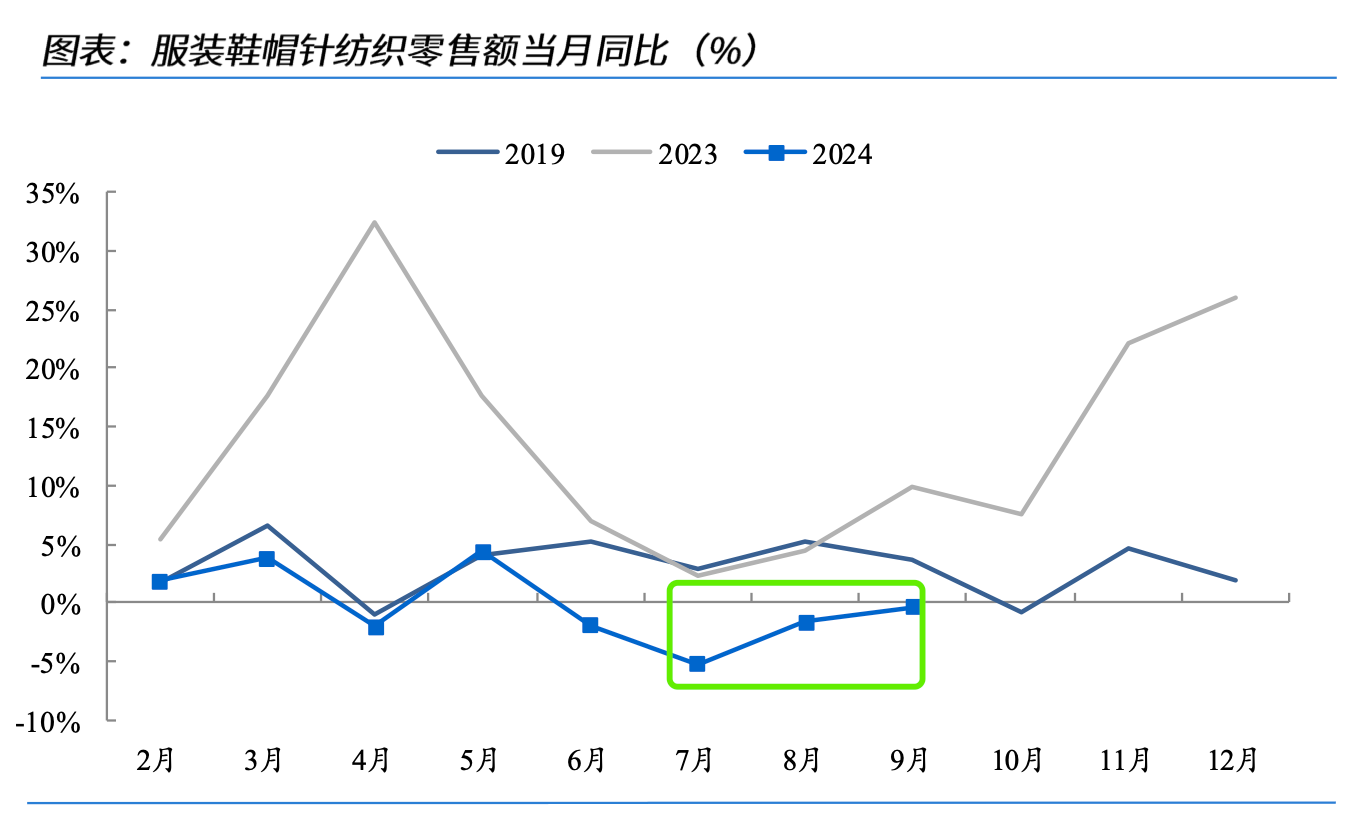

从社零数据来看,7月,8月和9月,国内服装鞋帽的社零增速都是负的,7月份一度超过-5%;在这种大背景下,几乎所有的服装股业绩都受损了!

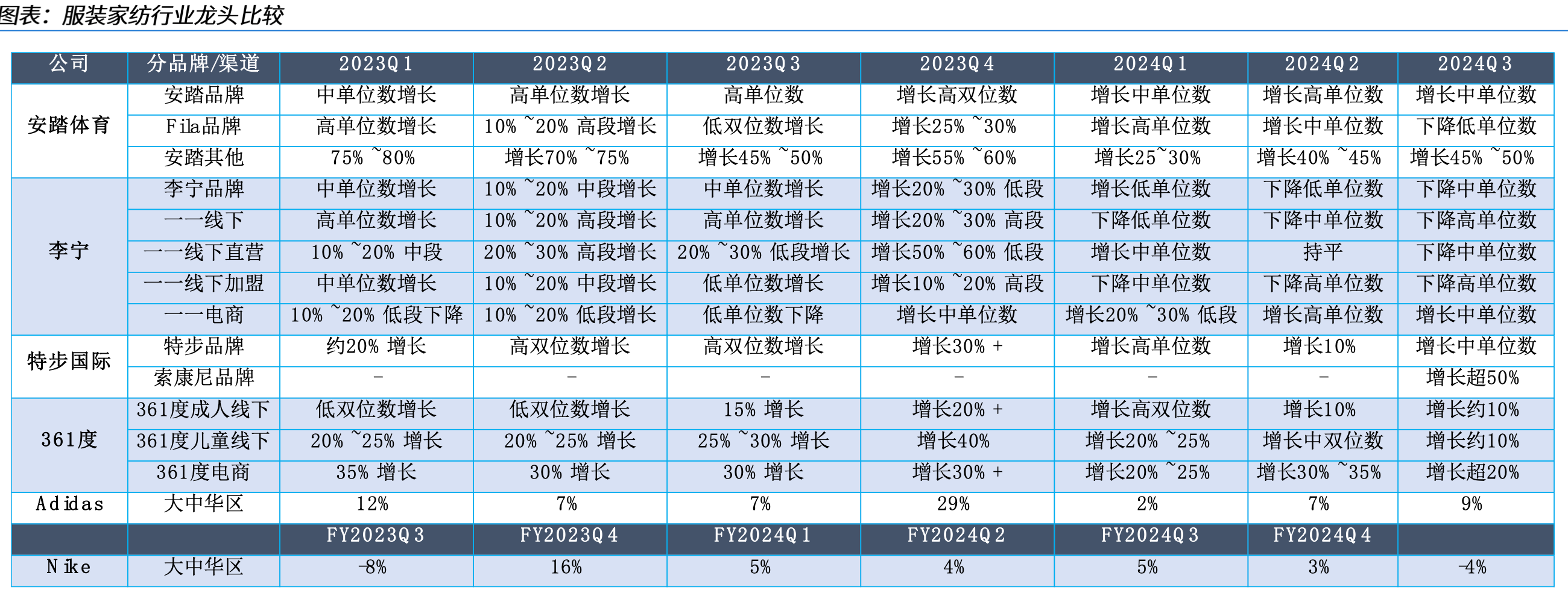

从全球品牌来看,第三季度,耐克大中华区营业收入下滑4%,安踏的斐乐品牌也是个位数下滑,李宁基本上是接近两位数下滑。只有相对低价的,特步和361度收入保持了增长。

从A股的企业来看,行业性的压力更明显,报喜鸟,地素时尚,富安娜,罗莱生活,海澜之家,这些公司收入都是两位数下滑,相比较而言,比音勒芬收入下滑幅度更小,这体现的是公司的经营韧性强,而这背后的逻辑是,公司主做高端男装,客户粘性强,复购率高。

一个企业的经营韧性是公司竞争力的直接体现。在一个行业景气的时候,是很难区分谁好谁坏的,而当一个行业景气度下行的时候,好东西,往往都是韧性强的。2013年到2015年,白酒行业同样处于下行周期,2014年,泸州老窖收入直接腰斩,五粮液业绩下滑15%,而贵州茅台年度收入基本持平,季度来看收入略有下滑。下行周期,业绩的韧性强度,就是现在白酒的座次排序!

2020年到2022年时期,比音勒芬体现过经营韧性,这次服装家纺下行周期,比音勒芬再次体现出了经营韧性,这背后体现的是公司的品牌力比较强,不过公司还需要一次证明,那就是能够领先行业复苏,穿越一次行业周期,那他就会成为真正的衣中茅台!

目前对于消费公司,大家都担心的是经济增速下滑,消费会持续低迷,但我们都知道,经济的三驾马车是:消费,投资和净出口。2023年,我们的GDP是126万亿,其中消费是47万亿,消费占GDP的4成,以前的经济主要是投资和出口拉动,而对于未来,不拉动消费,那基本上就拉不动GDP了。

(来源:鹏哥投研的财富号 2024-11-07 14:58) [点击查看原文]