用几百个字简单说一下王府井的逻辑,这里说明一下,对于王府井自有物业,没办法做到准确的估值,只能是预估一下

王府井目前总共有5块业务,分别是百货,奥莱,购物中心,超市,免税。

百货:31家,2万—6万平米/店,经营方式:自营,租赁、联营等

奥莱:17家,6万—10万㎡/店,经营方式:自营,租赁、联营等

购物中心:29家,8万—20万㎡/店,经营方式:租赁(新能源车成为租赁的亮点)

超市:估计要退出,没必要去分析

免税:在2023.1.18开始,当前处于爆发期

境外资产,持有中国春天百货,53.24亿元

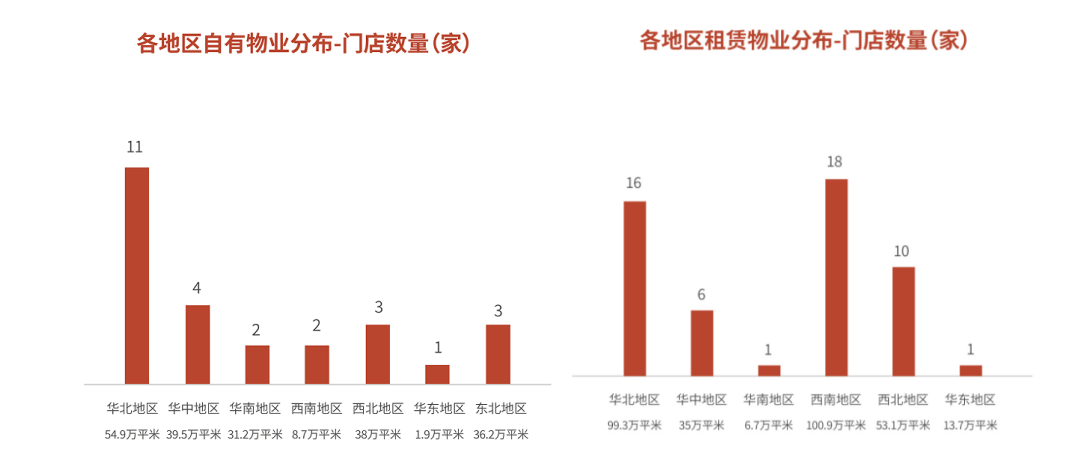

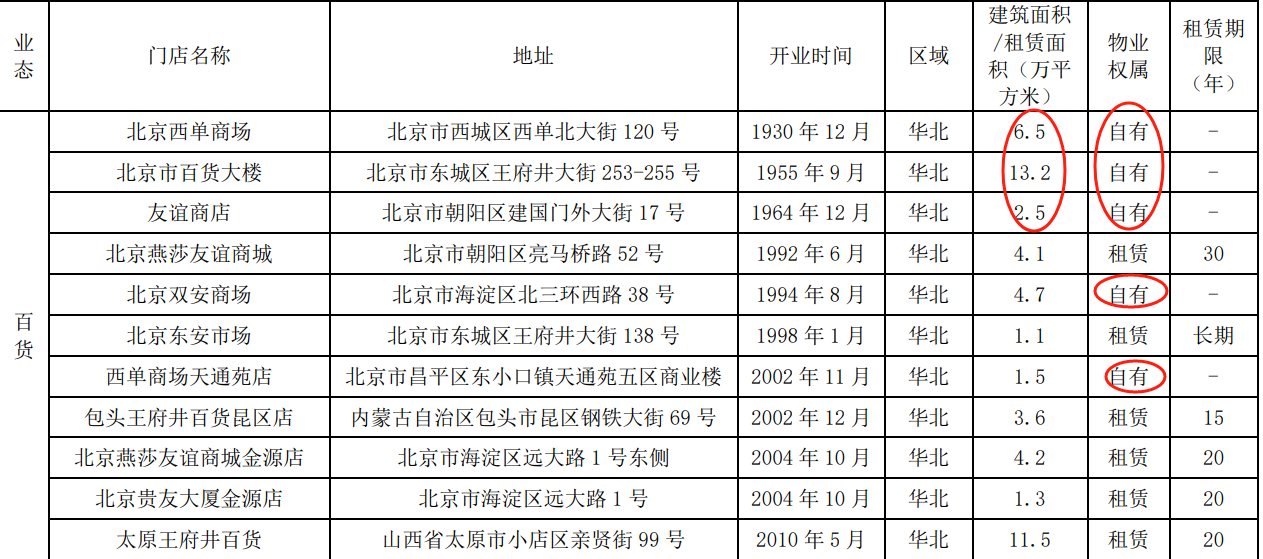

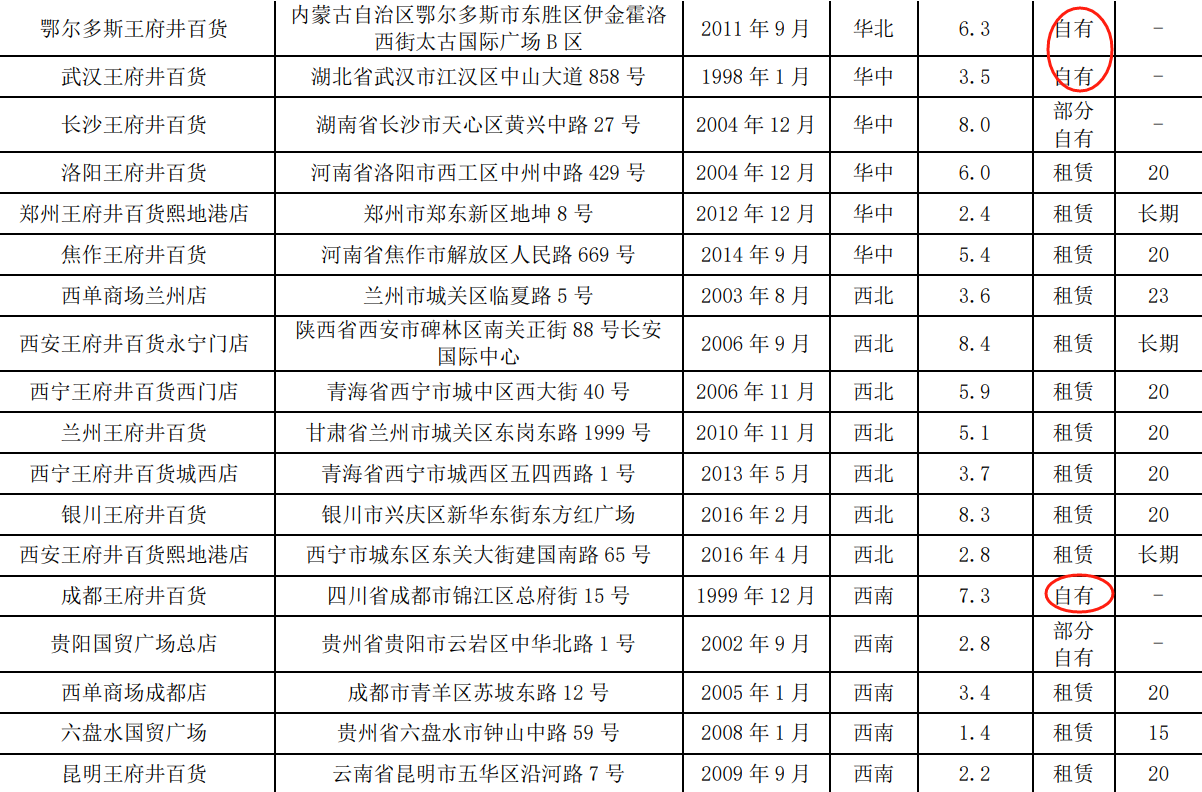

最看好王府井的是自持物业,公司自持物业26店,总共在210万㎡。其中主要集中在北京,就北京那个地价,估计值个2—3百亿不成问题吧。北京不熟,但成都总府路的商场,那是春熙路旁边,成都最核心的消费区,估计那块地至少得有30—50亿,回过头想想北京的物业,大体就有数了

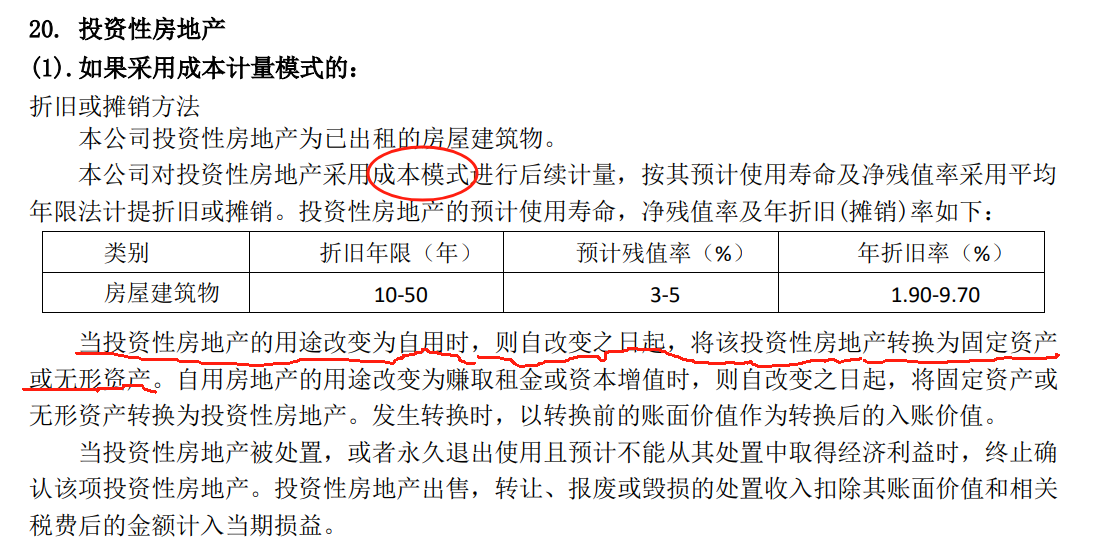

后面还有很多,暂时就没写了,此外,王府井免税店10万㎡,也是自有,这是未来的核心增长点。而公司的这些核心地段,都是计入了固定资产类和投资性房地产,固78亿元+投房13.8+无形10.5亿元,这些完全没有体现核心地段的公允价值。

国企改革:公司的控股股东是首旅集团,而实际控人则是北京国资委,此外在十大股东里面有北京国有资本管理公司,北京京国瑞国企改革发展基金,特别是后一个,明确告诉各位要国企改革了。

定增价格过高

公司在2021年的时候向首旅集团做了37亿元的定增,锁定期限是3年,也就是公司在2024.12.15就可以上市交易了,但是定增价格是24元,现在的股价是15元,这定增价格差距过大,很可能是造成了国有资产的流失,所以大家都懂得,所以未来存在一个大涨的预期

消息刺激

在2024年11月1日的时候,商务部就明确表示,要加大对消费的支持力度,特别是百货类,支持预期最强;此外公司还是真正的免税概念股,一旦消费起来,免税概念也肯定来一波。

综合评判:

1 目前公司最核心的资产就是自持物业和免税,这是市场炒作的逻辑所在。

2 公司现在的利润看起来不是很而美好,主要是新开店导致其成本攀升,所以看起来业绩不是很好,但开店速度降下来,那么业绩会变的非常漂亮

3 如果有资产重组之类的,那对于股价将会是重磅利好,大概率是一字板,所以只能是前期埋伏

4 王府井由于业绩持续性不强,所以只考虑波段策略,而且仓位也不可能放的太重

以上仅个人观点,学习交流所用,不作为投资买卖依据

(来源:琳子话的财富号 2024-11-07 17:55) [点击查看原文]