近日,长城汽车股份有限公司(02333.HK、601633.SH,下称“长城汽车”)对外公布了2024年第三季度报告。该季度,长城汽车不仅延续了营收、毛利的增势,归母净利润也稳定在30亿元以上。#【有奖】汽车产业链业绩亮眼,增长引擎为何?#

在大多数汽车厂商都面临盈利难题的当下,一份持续增长的答卷在业界的分量不言而喻。但在长城汽车坚持以利润与质量为先的战略下,业绩提升并不意味着销量向好,销售总量与经营目标的差距,仍是一场梦魇。

一面是为提振业绩所打出的一系列“组合拳”,一面是连续多月下滑的产销数据,现阶段的长城汽车仍处在销量与业绩的对抗阶段,在二者中寻求平衡点成为了该公司修复市场信心的第一要务。

一、业绩持续增长,收入规模亮眼

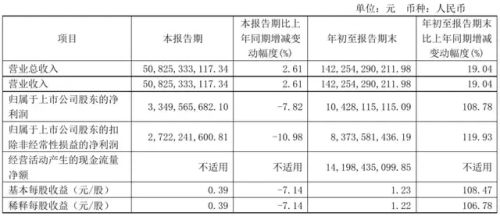

2024年第三季度,长城汽车实现营业收入508.25亿元,实现了2.61%的同比增长,以及4.65%的环比增长。与此同时,该公司的综合毛利率为20.80%,连续三个季度稳定在20%以上,持续对外释放积极信号。

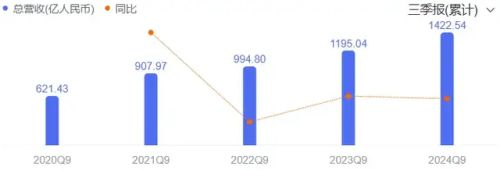

业绩持续增长的助推下,长城汽车2024年前三季度的收入规模达到1422.54亿元,同比增长19.04%,创前三季度总收入的历史新高;综合毛利率为20.76%,亦较2023年同期提升1.92个百分点。

值得注意的是,长城汽车2020年前三季度的收入为621.43亿元,短短五年时间便实现了规模的翻倍增长,并迈上1000亿元收入大关,向着1500亿元规模进发,足以证明该公司的业绩成长性。

2024年前三季度,长城汽车的归母净利润为104.29亿元,同比增长108.70%;扣非后净利润为83.74亿元,同比增长119.93%,该公司称主要是由于高质量发展促进海外销售增长、国内产品结构进一步优化,带动利润曲线上扬。

但贝多财经发现,长城汽车2023年前三季度的归母净利润、扣非后净利润分别为49.95亿元和38.07亿元,分别同比下滑38.79%和12.27%。换句话说,该公司利润的显著增长实际是盈利水平“滑铁卢”后的回暖。

聚焦2024年第三季度,长城汽车的单季归母净利润为33.50亿元,较2023年同期的36.34亿元下滑7.82%;扣非后净利润为27.22亿元,亦较2023年同期的30.58亿元下滑10.98%,而该公司并未在财报中透露业绩下滑的原因。

花旗则在研究报中指出,长城汽车第三季度的纯利同比及按季分别下跌8%、13%,略逊于市场预期。但在撇除一次性事项后,该行以及该公司期内核心纯利按季升6%至32亿元,并给予其“买入”评级。

除此之外,平安证券、东吴证券、摩根大通等机构均对长城汽车的发展持乐观态度,纷纷给予该公司“推荐”“买入”等评级,认为其业绩符合预期,未来订单量有望改善其利润趋势。

二、销量全面掉队,品牌优势式微

在财报中,长城汽车重点提及了其新能源车型销售、海外销售取得的成绩。该公司三季度的共售出新能源汽车7.81万辆,环比增长8.10%;海外销售汽车12.27万辆,同比增长39.85%。此外,其单车综合收入也提升2.83万元至16.66万元。

不过,长城汽车的总销量却并不尽如人意,据其最新发布的产销快报,长城汽车9月的单月销售量同比下降10.88%至10.84万台,且销量下挫趋势已持续五个月;产量也同比下滑22.25%至10.72万台。

2024年前三季度,长城汽车的累计销售量为85.38万辆,同比下滑1.18%;产量为85.14万辆,亦出现了5%的回落。其中,新能源汽车的销量为21.15万辆,虽然实现了24.15%的增长,但占总销量的比例不足25%。

而长城汽车给自己定下的2024年年度销量目标为190万辆,并放出了“2025年实现全球年销量400万辆,其中80%为新能源汽车”的豪言。只是想在销量不振的情况下,在剩下的三个月内填补过半的空缺,无疑是难上加难。

更不容乐观的是,长城汽车旗下仅有坦克品牌在前三季度实现了62.43%的销量正增长,来到16.98万辆,而占长城汽车销量半壁江山的哈弗汽车,销量同比下滑4.87%至47.17万辆,魏牌、欧拉、长城皮卡销量均存在不同程度的下滑。

其中,尤以欧拉品牌的销量降幅最为显著,由7.76万辆下滑39.25%至4.72万辆。而欧拉汽车,正是长城汽车针对新能源赛道推出的品牌,此前还曾与该公司另一新能源品牌“沙龙”整合,肩负起冲击新能源市场的使命。

被长城汽车董事长魏建军称为“赌上姓氏的品牌”的魏牌汽车,虽然依托8月21日上市的新款魏牌蓝山智驾版在9月实现了165.11%的销量增长,但其前三季度的总销量仍同比减少1.76%至3.24万辆。

虽然长城汽车并未在财报中指明销量与业绩的直接关系,但不难想象,销量的整体下滑势必会在一定程度上影响该公司的整体盈利水平。

三、追求产品价值,技术仍待提升

在不久前接受媒体采访时,魏建军曾坦言“长城汽车最好的时候销量排到第四位,现在可能到了第八第九了”。但他并不害怕销量下滑,并称“销量前十名的车企大部分都亏钱了,长城宁可市占率少一点,也不去追求没有意义的销量”。

在魏建军看来,汽车的安全和质量均有赖于成本,过度的价格竞争是一种恶性循环。他多次强调“有质量的市场占有率”的重要性,大有带领长城汽车调转船头,不再随波逐流“内卷”销量数据,专注产品性能与价值之意。

魏建军曾透露,长城汽车2023年的技术研发投入超过了110亿元,研发队伍超过2.4万人,智能化领域公开专利达1131件,甚至在旗下魏牌全新蓝山的发布会上放言“把梯队去掉,我们现在就是第一”。

但贝多财经曾在《产销皆下行,造势口碑遭“反噬”,魏建军能否重振长城汽车?》一文中提到,长城汽车的全新蓝山实际上只搭载了一颗Orin-X芯片,总算力为254 TOPS,另有1颗128线激光雷达。

相比之下,市面上大量车型如小鹏G9、新款极氪001、理想L6顶配版等已经搭载两颗Orin-X芯片,算力高达508 TOPS。在算力这个智驾关键参数上,全新蓝山的硬实力显然不及同行,要想当上“智驾第一”还需努力。

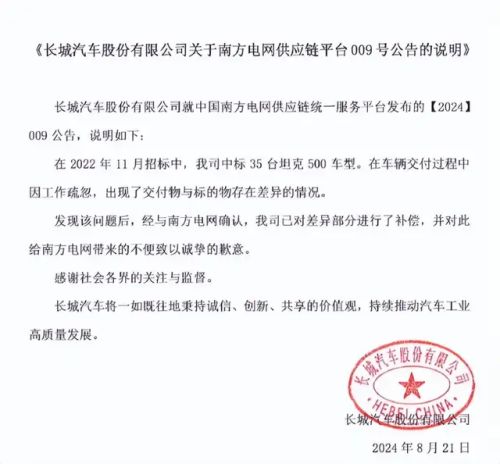

不仅如此,长城汽车还存在着不少内部控制漏洞。南方电网8月宣布因供货商发生重大失信行为且影响恶劣,将长城汽车列为“不接受投标”供应商,经查证系长城汽车在车辆交付过程中出现交付物与标的物存差异情况,即“货不对板”。

为应对现阶段的“价格战”,长城汽车已经为自己开出了全新的自救“药方”,但消费环境的变化还将为汽车市场带来诸多不确定因素,如何在保证业绩的同时构筑品牌竞争力,将是长城汽车高质量增长逻辑下的长期议题。$长城汽车(SH601633)$

(来源:龙头核心论的财富号 2024-11-02 23:54) [点击查看原文]