花朵财经观察出品

编辑丨铎子

消费寒潮来袭,“医美茅”亦感凉意。

今年前三季度,享有“医美茅”之称的爱美客,尽管销售毛利率仍超过90%,达到94.8%,但同比下降了0.5个百分点,与过去几年一直上升的销售毛利率相比,显然有所不同。

销售毛利率微妙的变化,背后是爱美客业绩增速放缓。今年第三季度,爱美客实现营业收入7.19亿元,同比增长1.10%;归母净利润4.65亿元,同比增长2.13%。

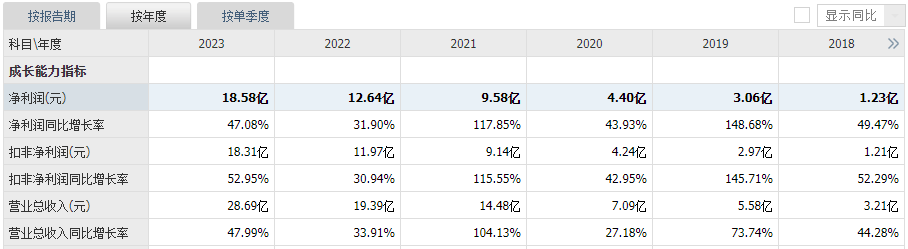

相比前一年的业绩增速,爱美客近期的业绩表现,明显没那么强了。2023年,爱美客实现营业收入28.69亿元,同比大增47.99%;归母净利润18.58亿元,同比大增47.08%。

作为医美行业龙头企业,爱美客业绩增长势头显著减弱,因何会有如此变化?

“她经济”熄火

,是2024年的关键词。

据国家统计局数据显示,2024年1-9月,全国规模以上工业企业实现利润总额为52281.6亿元,同比下降3.5%。

企业利润缩水,各行各业裁员、降薪,备受追捧的“她经济”也就随之“跑不动了”。

今年前9月,化妆品类商品零售额为3069亿元,同比下降1%。其中,6月至9月,零售额分别同比下降14.6%、6.1%、6.1%、4.5%。

经济大环境的变化,反映出消费者在可选消费领域的支出明显收缩,作为高端可选消费品,医美行业也受到了相应的影响。

据《中国医美行业2024年度洞悉报告》显示,2024年服务型消费处于修复阶段,预计中国医疗美容市场增速为10%左右,相比2023年增速下调了5%-10%。

行业增速放缓,爱美客的业绩与市场预期的2024年行业增速也十分接近。今年前三季度,爱美客实现营业收入23.76亿元,同比增长9.46%;归母净利润15.86亿元,同比增长11.79%。

爱美客在投资者互动中指出,2024年三季度,下游医美机构普遍面临终端消费需求增速放缓的压力,传导到了公司,造成公司三季度收入增速放缓。

此前,爱美客的业绩一直保持着高速的成长,被投资者视为“香饽饽”,即便在2020年的疫情时期,爱美客的营收利润仍取得了较好的表现。

2018年至2023年,爱美客营业收入同比增长44.28%、73.74%、27.18%、104.13%、33.91%、47.99%;归母净利润同比增长49.47%、148.68%、43.93%、117.85%、31.90%、47.08%。

与业绩高成长相对应的是,自2020年9月28日上市后,爱美客股价一路强势上行。

2021年2月18日,爱美客股价一度攀升至历史最高点1331.02元/股,较发行价上涨超过10倍,一度被称为“医美茅”。

只可惜,这种强劲的势头没能一直延续。随着爱美客业绩增速放缓,如今公司股价已大幅缩水。截至10月31日,公司股价已回落至212.76元/股。

“挤满人”的玻尿酸赛道

“内卷”的狂风,还吹向了爱美客。

目前,爱美客除了受到整体消费环境挑战外,还面临着“同类竞品和替代产品”的市场挤压。

2024年上半年,爱美客玻尿酸类产品营收占比高达约98%,产品线主要分为溶液类和凝胶类注射产品,打造了嗨体和濡白天使等多款明星产品。

2016年获得医疗器械注册证的嗨体,是国内首款经国家药监局批准,临床用于颈纹修复的三类医疗器械。

2021年获批上市的濡白天使,是国产及世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,适用于真皮深层、皮下浅层及深层注射填充纠正中、重度鼻唇沟皱纹。

依靠先发优势的“稀缺性”,嗨体和濡白天使等多款明星产品为爱美客带来了丰厚的回报,推动了爱美客的业绩增长。

但这种“稀缺性”,似乎正在被打破。

2024年7月,华熙生物三类医疗器械“注射用透明质酸钠复合溶液”(商品名润致·格格)获得国家药监局批准上市,这是国内第二张复合溶液械三类证。

华熙生物用于颈纹修复的玻尿酸产品在国内获批,意味着爱美客的核心产品嗨体在国内的垄断局面或被“打破”。

除此之外,持续火热的玻尿酸赛道,如今仿佛“挤满了人”。

据21世纪经济报道,此前玻尿酸产品品类太少,上游少数几家企业很赚钱,但现在玻尿酸已经有超过70个品,而且是大品,如果按照具体品牌来看,应该超过了400个。

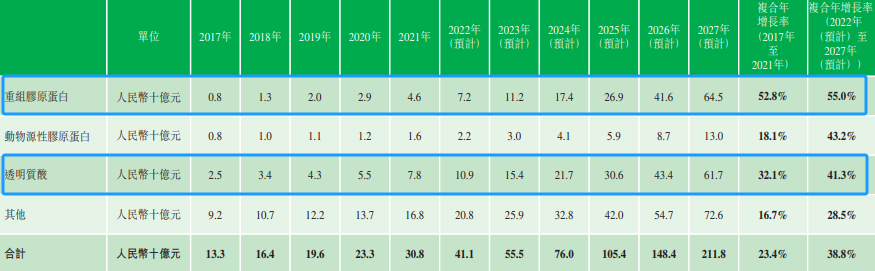

同时,重组胶原蛋白因含有与人体的胶原蛋白近似的分子量,与人体肌肤亲和度较高,正在成为医美行业新宠迅速崛起,“分走”玻尿酸的市场。

据弗若斯特沙利文数据,2017年至2021年,基于重组胶原蛋白的功效性护肤品渗透率从6.3%增至14.9%,预计2027年将进一步增至的30.5%。

2017年至2021年,基于重组胶原蛋白的功效性护肤品市场规模复合年增长率为52.8%,预计2022年至2027年复合年增长率为55%,增速明显超过了透明质酸(玻尿酸)。

在消费市场遇冷中,与主营玻尿酸类产品的爱美客、华熙生物等企业业绩增速放缓不同,主营重组胶原蛋白的企业此时还在大赚特赚。

2024年上半年,巨子生物实现营业收入25.40亿元,同比增长58.21%;归母净利润9.83亿元,同比增长47.41%。

2024年前三季度,锦波生物实现营业收入9.88亿元,同比增长91.16%;归母净利润5.20亿元,同比增长170.42%。

踏上多元化产品线征程

对手多了,爱美客自然要谋划破局。

2024年上半年,爱美客研发投入1.26亿元,同比增长20.59%,明显高于公司同期的营业收入同比增长13.53%。

目前,爱美客在研产品包括用于去除动态皱纹的A型肉毒毒素、用于慢性体重管理的司美格鲁肽注射液、用于软组织提升的第二代面部埋植线等。

2018年9月,爱美客与韩国Huons达成经销协议,约定以研发注册方式引进A型肉毒毒素产品。截至2024年上半年,爱美客注射用A型肉毒毒素已完成临床试验,处于注册申报阶段。

肉毒素可通过抑制神经介质释放从而麻痹肌肉神经,进而实现除皱、瘦脸、塑形等多项功效。据新氧数据显示,2021年注射类消费中,肉毒素占比高达52.9%,高于玻尿酸的43%。

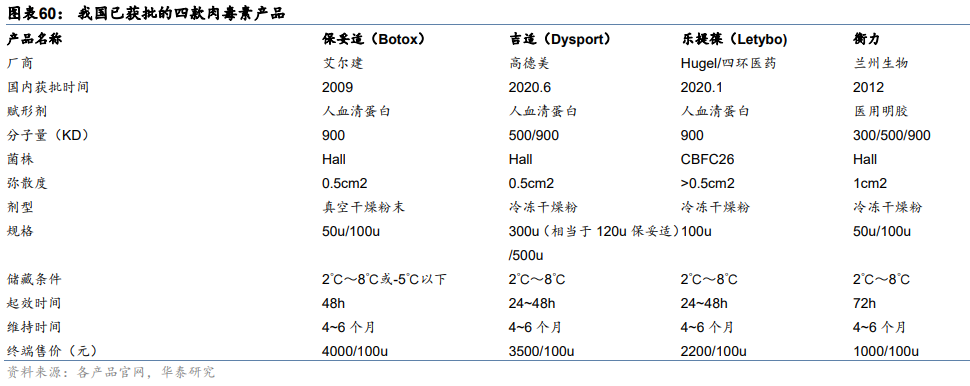

华泰证券表示,肉毒素产品有望打美客新增长点。不过,目前国内已有4款产品获批,包括美国进口的保妥适、国产衡力、益普生的吉适和Hugel研发的乐提葆。

研发上,爱美客也并没有仅押注了肉毒素产品,在谋划进一步延伸产品线的基础上,爱美客对减重的大市场,也有所布局。

10月14日,爱美客公布,全资子公司北京诺博特生物科技有限公司收到国家药监局核准签发关于司美格鲁肽注射液的《药物临床试验批准通知书》,将于近期开展临床试验。

司美格鲁肽注射液是当前全球企业布局的热门靶点GLP-1类药物,临床上主要用于2型糖尿病患者的血糖控制,也被批准用于肥胖或体重超重患者的治疗。

针对胶原蛋白市场的迅速发展,爱美客则于2022年通过控股公司以 3.5亿元完成了对哈尔滨沛奇隆生物制药公司的收购,正式布局胶原蛋白产品品类。

据悉,被收购公司主要从事动物胶原蛋白产品的提取和应用,主要产品包括生物蛋白海绵、止血愈合敷料等。

早在去年11月,爱美客还举办了线上护肤新品发布会,针对目前医美市场上术后护理产品的空缺,推出了爱芙源、嗨体熊猫护肤以及嗨体护肤三个护肤品品牌。

与其他医美护肤品不同,该产品线根据医美场景普遍采用部位分类:爱芙源针对面部、嗨体熊猫护肤针对眼部,嗨体护肤针对颈部,实现了与医美治疗场景及习惯的适配。

爱美客对外表示,“公司目前在医疗美容方面的注射类做了多样产品的布局,填充剂、肉毒毒素、体重管理等,未来以创新为增长点,以不断满足市场的需求为发展方向,希望在医疗美容方向以及其他方面不断有新的产品面世。”

一切看似都在向好发展,但在医美赛道竞争加剧、增速放缓的环境下,爱美客开拓的新产品增长点成效如何,仍有待观察,毕竟目前爱美客的营收仍主要由玻尿酸类产品贡献,其他产品占公司营收只有约2%。

“医美茅”能否再现辉煌,或许还需看后续其他产品能否真实落地、扶摇直上,打造出更多的新产品增长引擎。

(文章来源:花朵财经观察)

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议

(来源:花朵财经的财富号 2024-10-31 20:34) [点击查看原文]