今日A股市场整体呈现低开后震荡调整的走势,三大指数全面下行。截至收盘,上证指数收跌0.68%,深证成指跌1.27%,而创业板指跌1.37%,不过北证50指数却逆势大涨超过4%。两市合计成交额约为1.5万亿元,较昨日大幅缩量4000亿元,交易活跃度有所下行。

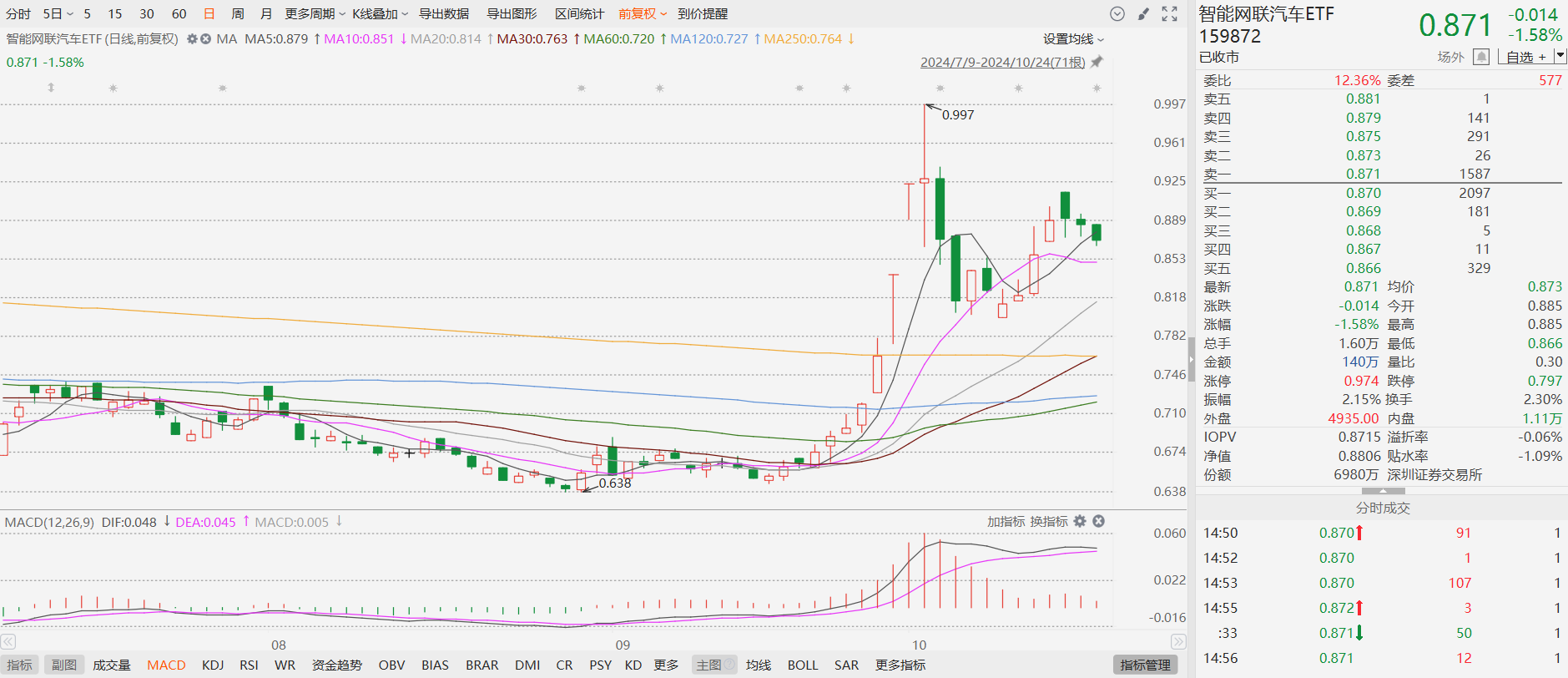

行业板块方面则是涨少跌多,且板块轮动速度加快,医药,半导体盘中一度活跃,但是持续性不强。受此影响,今天$智能网联汽车ETF(SZ159872)$继续回调,开盘之后便震荡走低,盘中跌幅一度突破2%,后有所反弹。全天行情都在-1.1%--1.6%这一区间内震荡,最终收跌1.58%。在日K线上走出了三根阴线,连续三天回调,看起来似乎回调幅度不小。不过从均线形态上来看,10日均线依旧在下方提供强有力的支撑。与此同时,MACD指标来看,红柱的实体部分逐渐缩短,但是快慢两线仍保持金叉状态,说明本轮上涨行情还未结束。因此,我并不认为后续行情会继续调整下去,在释放了一定抛压之后,行情有望止跌企稳。短期之内的支撑位置可以看到10日均线位置,而压力位则位于前高位置附近。因此,目前回调即是分批次入场的好时机。

尽管短期来看,科技成长板块在最近几天出现调整,但是从更长的视角来看,我们仍处于牛市的早期阶段,后续的上行空间可以说是巨大的。站在牛市的起点,不妨选择一些在基本面以及政策面上都有利好的板块布局,例如上文提及的智能汽车板块。

在产业层面,汽车行业的转型升级正在如火如荼地进行中。随着科技的不断进步,智能化、电动化已成为汽车行业发展的两大趋势。在智能化方面,自动驾驶技术的发展日新月异,众多车企都在加大研发投入,力争在这一领域取得突破。

根据国际能源署发布的最新报告预测,随着全球经济的复苏和新能源汽车技术的不断进步,未来几年内,电动汽车的销量将继续保持高速增长。其次,国内政策层面也在不断释放积极信号。例如,近期出台的新能源汽车购置税优惠政策,以及对充电基础设施建设的大力支持,都为汽车行业的发展提供了良好的外部环境。

对此,国泰君安证券认为,2024年全球销量有望实现超1700万辆。国内方面,2024年经济恢复与以旧换新政策刺激下新能源车有望成为复苏抓手,新车型往低价格带进一步下沉。海外来看,欧美新能源车市由于政策补贴退坡与新车型供给不足增长有所放缓但渗透率空间仍大。

虽然今日A股市场整体承压,智能网联汽车板块也跟随回调,但长期视角来看,这一短期波动并不改变行业长期的向好趋势。智能汽车板块作为科技与政策双重利好的领域,正受益于汽车行业的智能化、电动化转型以及全球电动汽车市场的快速增长。在政策扶持、技术进步及市场需求的多重驱动下,该板块具备广阔的成长空间。#资产配置计划#