A股三大指数今日高开低走,截止收盘,沪指跌0.53%,收报3452.30点;深证成指跌0.66%,收报11161.70点;创业板指跌1.24%,收报2321.59点。沪深京三市成交额达到2.73万亿元,较昨日放量1764亿。行业板块涨少跌多,个股方面,上涨股票超过2200只。

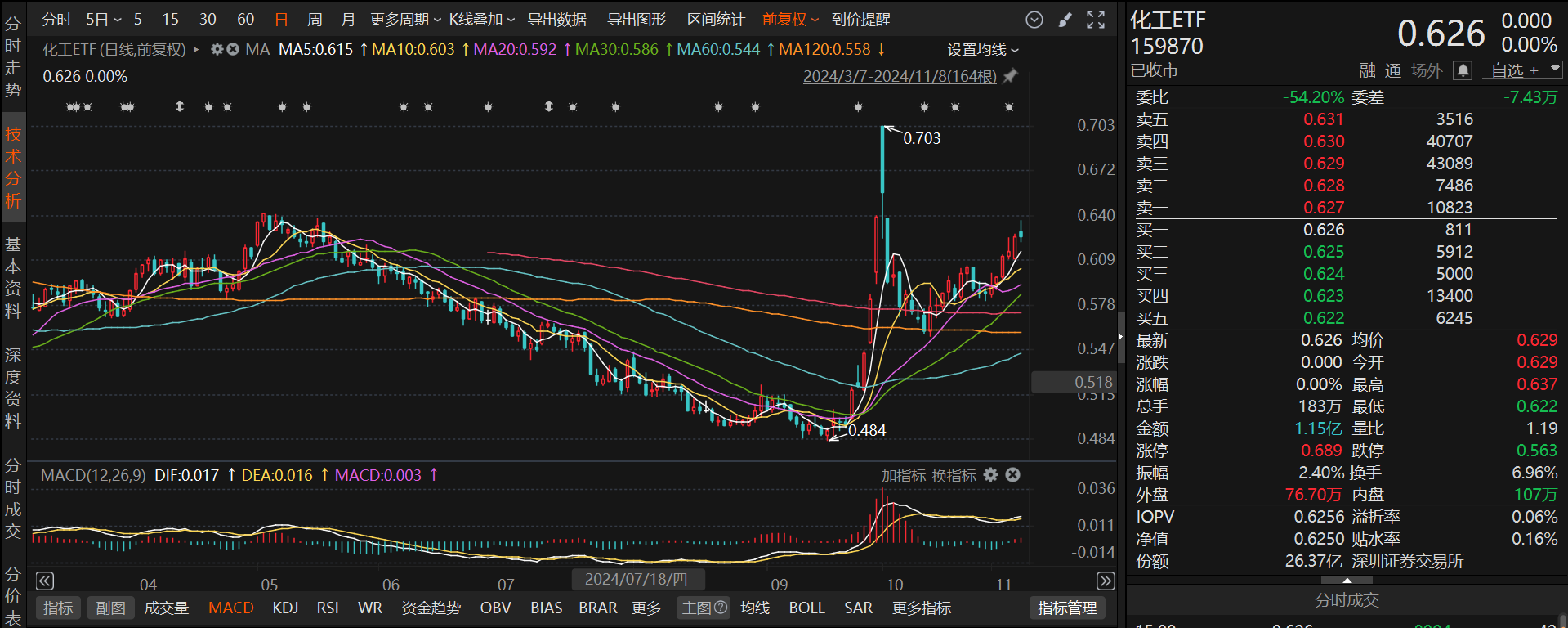

在今天的行情中,以$化工ETF(SZ159870)$来进行技术分析。今天整体呈现高开低走的走势,中间经历了小幅震荡,最终的收盘价和昨天的收盘价持平,所以最终收出了一根上影线较长的阴线。说明了在交易过程中,股价在上升过程中遇到了较强的卖压,导致股价在收盘时未能站稳在较高的价位。但是并未突破五日均线,均线仍能够起到支撑作用,并且均线依然呈现多头排列,说明市场仍然处于上升趋势中。量能方面,成交量近期有所增加,表明市场活跃度提高。从MACD指标来看,快线向上穿过慢线,形成金叉,买入信号出现,表明市场势头正在转变,短期动能增强,可能是上升趋势开始的信号。

从行业表现来看,炼化行业方面原油价格平稳运行且价格中枢下降,有利于炼油厂利润修复。未来,中国炼化项目新增产能有限,成品油需求增速或将放缓。盐化工方面,纯碱及烧碱产能利用率保持较高水平,但PVC受下游房地产行业需求收缩影响,供需矛盾突出,价格持续走低。化肥行业方面,氮肥、磷肥、钾肥产品价格中枢下移,尿素产品新增供给较多,供给宽松。

2023年以来,化工行业面临成本压力减轻和产品价格中枢走低的双重影响,整体收入同比下降。原油和煤炭价格的波动下降缓和了化工行业的成本压力,但由于下游地产建筑、汽车和家电制造、纺织服装等行业表现不一,导致细分化工行业利润分化明显。短期来看,2024年原油及煤炭价格中枢均有望同比下降,化工行业成本压力或将减小。需求端,房地产行业景气度仍处于底部,但纺织服装业的底部回暖、新能源汽车的快速发展等因素仍会对化工行业需求形成一定支撑作用。供给端,多数基础化工产品仍处于产能消纳或产能扩张的阶段,推动行业供给宽松。

据研报表示,估值方面,截至11月1日,石油化工和基础化工PE(TTM)分别为17.1x、23.0x,较2014年以来的历史均值15.6x、28.6x溢价水平分别为9.2%、-19.6%。当前时点基础化工行业估值处在2014年以来偏低水平,具有中长期配置价值。近期政策利好“组合拳”相继出台,宏观经济预期有望随之改善,并提振投资者信心,化工行业估值有望逐步修复。盈利方面,受供需双重压力影响,今年以来多数化工品价差表现低迷。目前化工行业在建工程仍处高位,随着政策刺激效果逐渐体现,化工品终端消费或有一定改善,但预计存量产能及在建产能仍需时间消化。短期,政策刺激下,化工行业有望迎来估值修复,关注业绩具有韧性的核心资产,及估值具备弹性的优质新材料标的;中期,看好化工结构性投资机会,建议重点布局成长属性标的。

总的来说,化工板块在2024年面临一些挑战,但也存在结构性投资机会。投资者应密切关注行业动态,把握投资时机。在这样的背景下,对化工板块感兴趣的朋友们,可以多多关注化工ETF(159870)。#A股全面拉升 创业板涨逾4%#