医药的成长先锋,为何是创新药?

通过授权销售身价就轻松翻倍的管线药品,向我们道出答案,也成为诸多企业创新转型路上提前交出的一份受认可答卷。

众所周知,医药行业当前除了百济神州的一款创新药,由于出海获得了近百亿元的销售额,其他创新药的销售数据都还没那么突出。

2023年,医院销售上榜的公司(产品所属)中,辉瑞、阿斯利康、罗氏等进口药依然不在少数。

手握年销售额超过10亿元的创新药国产公司,屈指可数:

恒瑞医药、复星医药、贝达药业是我们比较熟悉的最早做创新药的企业,还有艾力斯几乎算得上最近几年冲的最快的一匹黑马。

再就是几家港股公司,信达生物、康方生物都有了能打的产品,其他企业则多多少少有待持续验证,包括神州细胞、康弘药业、君实生物、海思科、兴齐眼药、和黄医药、诺诚健华等。

虽有点“鱼龙混杂”之意,但不可否认,整体创新药产业是在向前发展的。

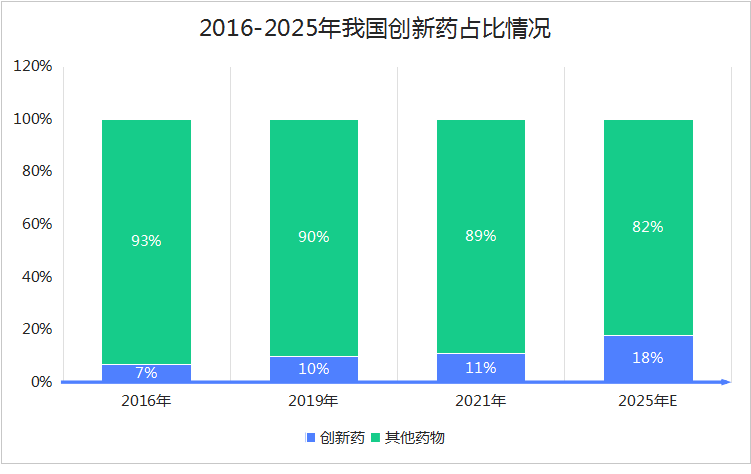

预计到2025年,我国创新药销售额占比将达到18%,相比于2016年10%不到的情况将得到显著改善。

再就是前面说到的授权收入(也叫许可费或BD收入),相比销售收入,这部分收入通常来源于在研管线,也就是说产品还未上市,却可以提前把它的商业化权益进行出售(可以分地区)。

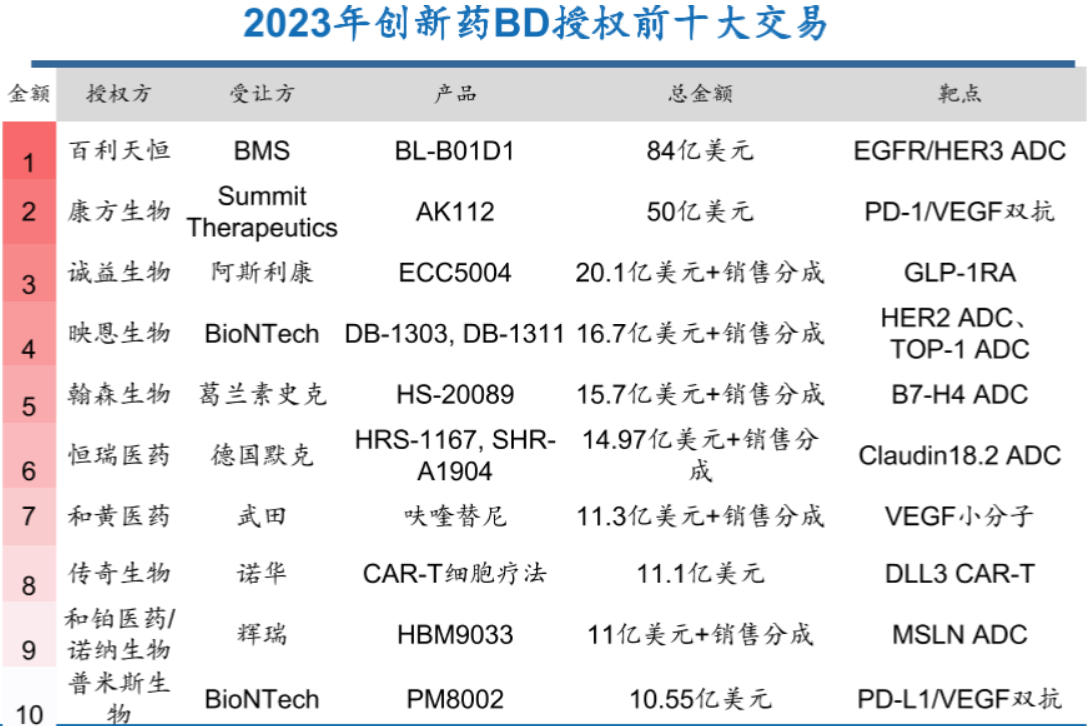

2023年,我国创新药正是在授权方面取得了瞩目的成绩,使得医药企业的价值在一定程度上得以被验证。

百利天恒、康方生物有关项目总金额最高达到几十亿美元,这其中包括首付款、研发、销售里程碑款和销售分成。

其中康方生物还有一定的产品销售收入,而百利天恒的业绩却是几乎靠授权收入支撑,但也支持起了当前700多亿的市值。

紧接着就是翰森生物、恒瑞医药、和黄医药、传奇生物等,它们的里程碑款均在10亿美元以上,也就是说这些创新药在研发阶段就值这个钱了。

而这些研发产品再体现在之后的销售中,销售额再翻倍也是有可能的。

又进入到2024年,国产创新药企业的授权交易仍在继续。

恒瑞医药成为唯一一个,继2023年签订10亿美元大单之后又签订同级别订单的公司,而且这次的里程碑约定金额更高,达到了60.35亿美元。

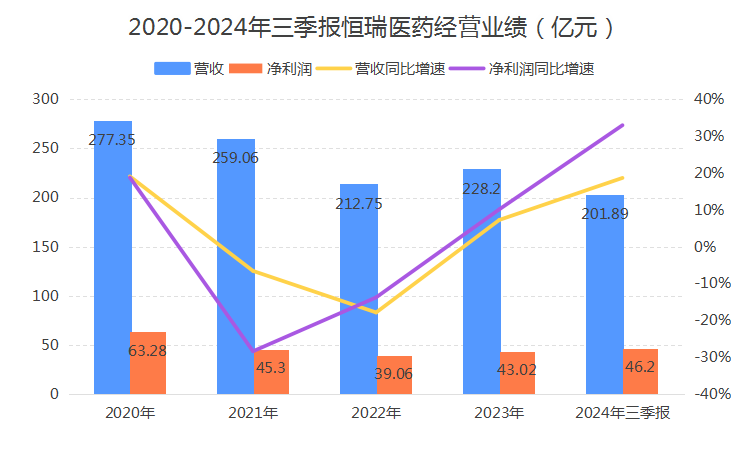

与此同时,正是授权收入使得恒瑞业绩实现超预期增长,2024年前三季度营收、净利润分别同比增长18.67%、32.98%,这已经是最近几年几乎最好的增长了。

自2021年核心创新药纳入医保(主要指PD-1抗肿瘤药首次纳入),叠加仿制药集采,恒瑞的业绩增长便一直处于停滞甚至下滑状况,一直到2023年,创新药力量逐渐增强,这才在一定程度上对冲了仿制药集采的影响。

3、4年时间,恒瑞经历了从仿制到创新的过程。

截止2024年上半年,恒瑞医药实现营收136.01亿元,同比增长21.78%,其背后是仿制药收入“略有下滑”和创新药收入(含税)同比增长33%,同时还有1.6亿欧元的授权首付款。

可以这么说,对比同行业企业,恒瑞的创新药业务展现出极高的成长性,吊打复星医药、科伦药业、人福医药、恩华药业等一众医药企业。

而公司还有授权加持,现在仅收到了1.6亿欧元的首付款,合计两笔订单最高75亿美元的约定金额(换算成人民币就是500多亿元),未来的授权收入显然还会持续增加。

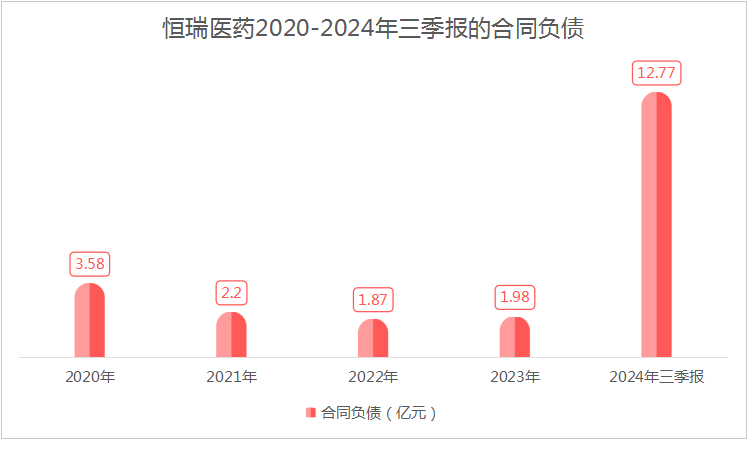

其中,今年合作项目中的首付和近期里程碑付款就还没有收到,这部分收入当前正躺在公司的合同负债中,也就有可能在第四季度收到形成收入。

截至2024年三季报,恒瑞医药的合同负债同比大增了590%,达到了12.77亿元。

在此基础上,我们不由得肯定恒瑞医药的创新实力,可以将其概况为以下3个方面。

1、保持高研发投入

我们经常提到,恒瑞是医药行业内研发投入第二高的企业,第一高是习惯了“高举高打”的百济神州。

2023年,公司研发投入61.5亿元,连续3年维持在60多亿的水平。而这个研发水平即使对标韦尔股份、海光信息、北方华创这样的科技龙头都毫不逊色。

具体来说,恒瑞研发了诸多创新药,目前有17款创新药在国内上市(5款新增药品及适应症在申报上市中),还有90多个创新药、近300项临床试验在国内外开展,是行业内研发管线数量最多的国产企业,形成了充足的储备。

2、在行业内树立竞争力

其次,研发实力应该落脚到产品竞争力上。

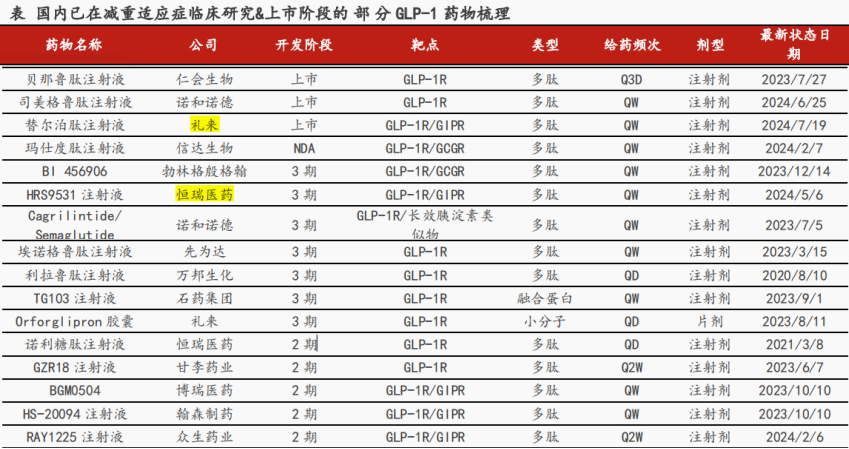

就拿今年这个授权项目来说,是最近两年全球研发火热的GLP-1减重抗糖药物,这本来不是恒瑞的核心专业,但公司却能够快速获得相关方的青睐。

这个项目涉及3款相关产品,其中有一款对标的就是当下全球年销售额已经超百亿美元的替尔泊肽(礼来旗下),是行业内当前被验证的最有效的药物。

而恒瑞虽然是“快速跟随者”,但却是国产进展最快且最有望成功的公司之一,布局同类产品的博瑞医药、翰森制药和众生药业都不如其快,另外石药、甘李对标的则是司美格鲁肽(诺和诺德),其潜力或不如替尔泊肽。

当然,信达生物的产品进展更快(玛仕度肽),效果其实也不差,不过这款药的研发和礼来颇有渊源,海外商业价值却不属于信达。

3、产品广布局

最后,研发实力不仅体现在竞争“深度”上,还将体现在布局“广度”上。

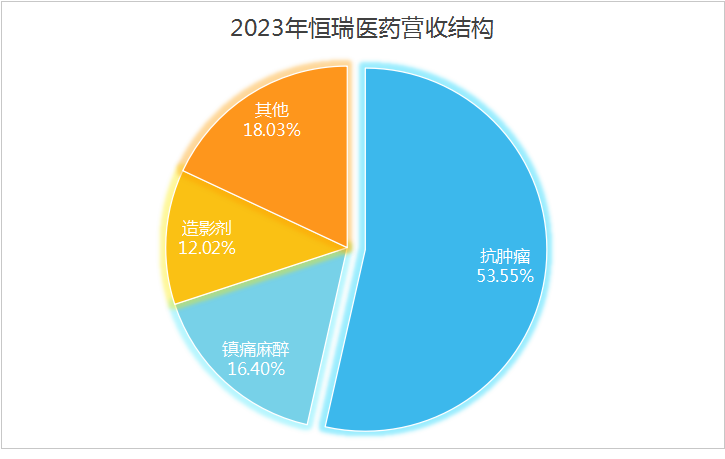

恒瑞布局了多种治疗领域,包括抗肿瘤、镇痛麻醉、代谢性疾病、感染疾病、自身免疫性疾病、心血管疾病等,还有不同的技术平台支撑其研发更前沿的药物。

截至2023年数据,公司的抗肿瘤业务收入占比最大,最近几年也是增长最快的,其次就是其他业务。

从创新药角度来说,恒瑞现在的规模对其他企业基本都是降维打击,年收入规模超过百亿,只是不少企业的仿制药规模更大,才使得其除几大核心领域外,其他业务领域不算太突出。

不过站在未来成长的角度,创新药的成长潜力一定是更大的,单抗肿瘤市场就是2、3000亿的规模,更别说整个医药市场了。

所以,恒瑞医药堪称创新药“第一真龙”,并在研发成果中展示出突出的唯一性,未来在3大研发实力的支撑下,公司仍有望保持极高的成长确定性。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

(来源:飞鲸投研的财富号 2024-11-06 18:46) [点击查看原文]