11月8日,主攻电芯连接组件产品的壹连科技将登陆创业板,启动新股打新,其申购代码为301631,总发行数量为1633万股,其中网上发行数量为391.90万股。根据相关信息,深圳壹连科技股份有限公司(简称:壹连科技)是一家集电连接组件研发、设计、生产、销售、服务于一体的产品及解决方案提供商。

财闻网发现,壹连科技的IPO之路起始自2022年,2022年6月20日,壹连科技创业板IPO申请获受理;2023年6月8日,公司顺利过会;2024年7月22日,壹连科技提交注册申请;7月30日,IPO注册生效。

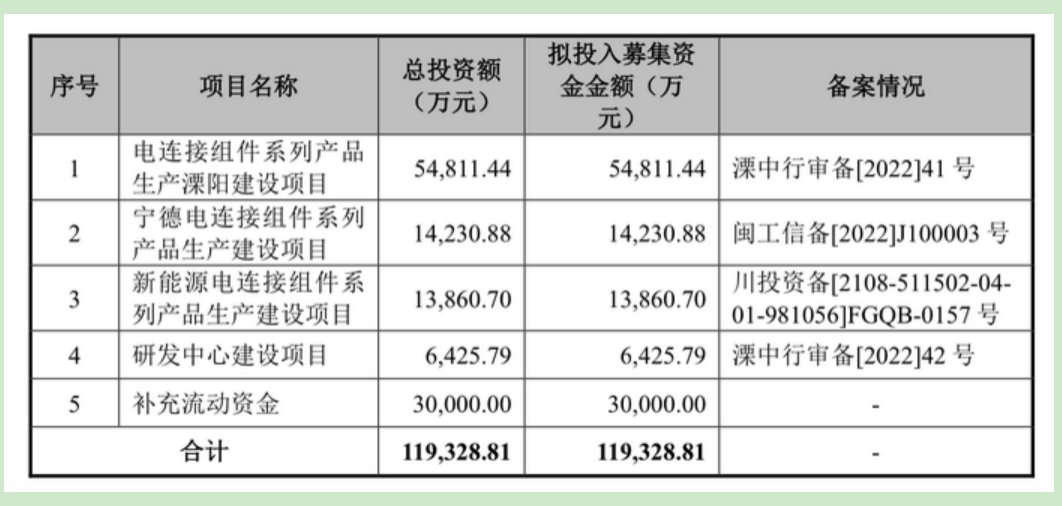

本次IPO,壹连科技拟募资11.93亿元,投入到电连接组件系列产品生产溧阳建设项目、宁德电连接组件系列产品生产建设项目、新能源电连接组件系列产品生产建设项目、研发中心建设项目和补充流动资金。

壹连科技招股书中称已和宁德时代、欣旺达等多家新能源动力电池企业以及小鹏汽车、零跑汽车等为代表的整车厂商建立了稳定的合作关系,市场份额稳步扩大。不过,财闻网发现,公司仍有多个之前被质询的问题待解,如和大客户宁德时代的关联交易“迷云”,此外,“侨云系”公司的存在与壹连科技在商号使用、业务重叠和关联交易方面均存在一定的联系,这引起监管多次问询,或影响其以后的生产经营及公司独立发展。

深度依赖宁德时代 业绩爆发或涉关联交易

公开资料显示,壹连科技成立于2011年,是一家集电连接组件研发、设计、生产、销售、服务于一体的产品及解决方案提供商。公司深耕电连接组件领域,目前已在广东深圳、福建宁德、江苏溧阳、四川宜宾及浙江乐清等多地建有生产基地,主要产品涵盖电芯连接组件、动力传输组件以及低压信号传输组件等各类电连接组件,形成了以新能源汽车为发展主轴,储能系统、工业设备、医疗设备、消费电子等多个应用领域产业发展格局。

财闻网发现,首先引发关注的就是,报告期内壹连科技对宁德时代的销售集中度较高问题。而且公司的业绩爆发期还恰逢两家和宁德时代密切相关的公司突击入股,充满了关联交易的“迷雾”。

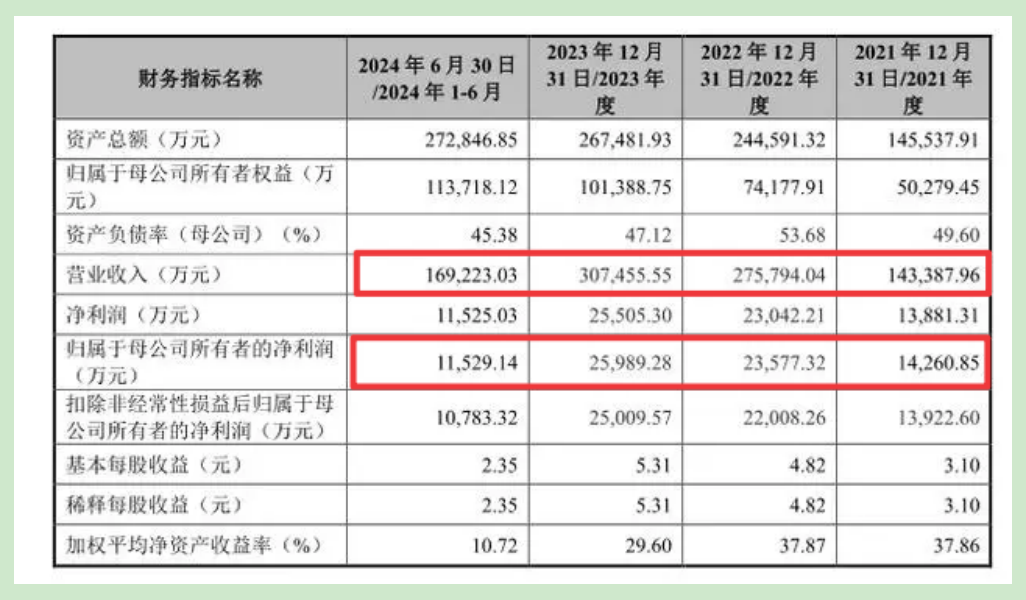

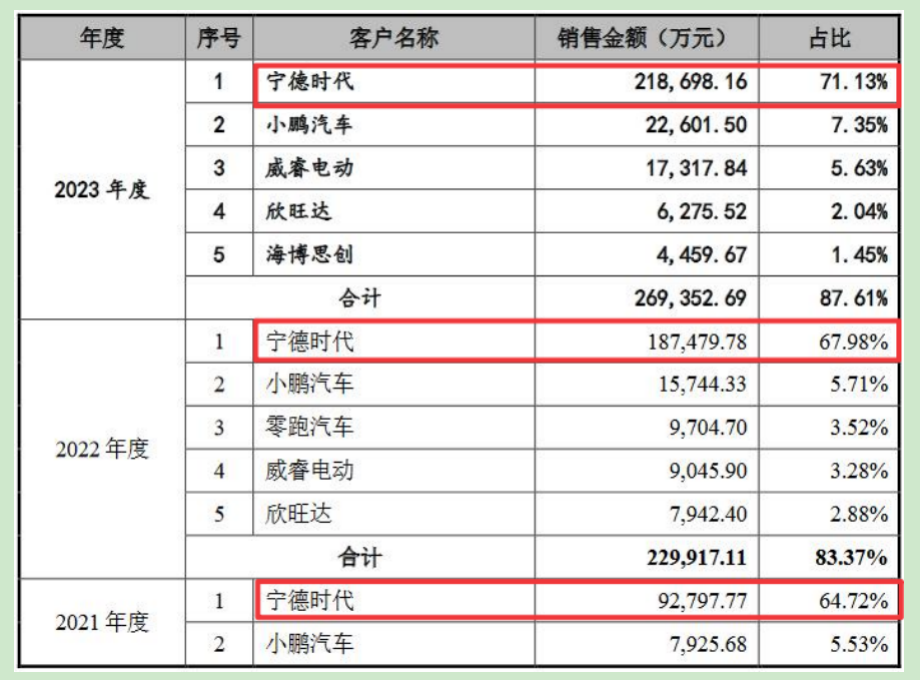

招股书显示,报告期内,壹连科技面临客户集中度较高的风险,尤其是对宁德时代的依赖性较强。2021年至2023年,公司前五名客户的营业收入占比分别为77.12%、83.37%和87.61%,其中宁德时代的营业收入占比更是高达64.72%、67.98%和71.13%。

可以发现,报告期内,壹连科技来自宁德时代的营业收入占比非常高,从2019年的62.38%增长到2023年的71.13%。据财闻网了解,目前监管层对拟IPO企业对大客户重大依赖的界定标准为年营收不超过65%,壹连科技对宁德时代的依赖显然早已超过了此项标准。

不过,壹连科技对此也不否认,其在招股书中提到,预计在未来一定时期内仍将存在对宁德时代的销售收入占比较高的情形,并且表示在产业链分工现状、下游新能源动力电池行业竞争格局未发生重大变化的一段时间内,公司仍将持续深化与宁德时代等优质大客户之间的合作。

但这种高度依赖其实并不简单,财闻网发现,除了是壹连科技的最大客户,宁德时代还是该公司重要股东的出资方之一。而且公司的业绩爆发时间和宁德时代下属公司的入股时间高度吻合。

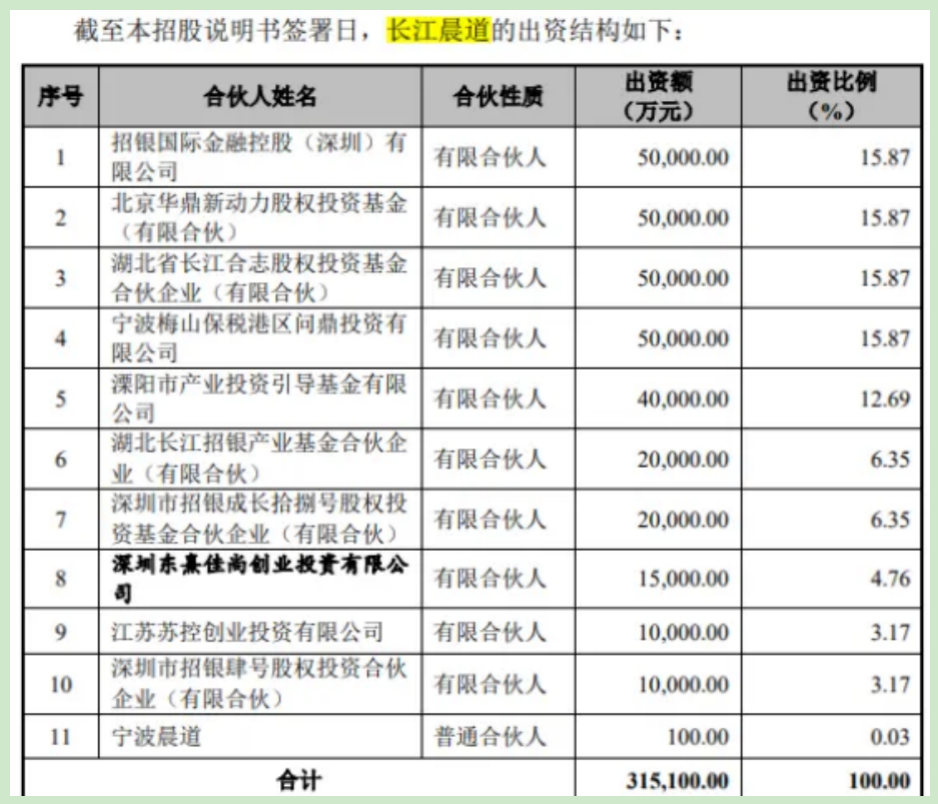

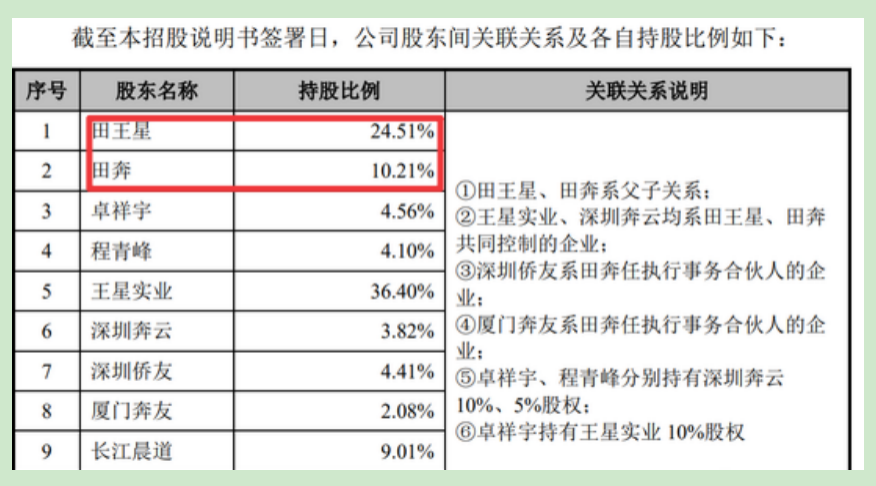

相关信息显示,2021年6月,壹连科技获得由长江晨道主导的战略投资,其中长江晨道的合伙人之一问鼎投资,正是宁德时代的全资子公司。目前,长江晨道共持有壹连科技9.01%的股份,位列第四大股东之席,也是持股份额最大的外部投资机构。

同时,与长江晨道一起同时入股壹连科技的还有另一家投资机构——宁波超兴,其也与宁德时代密切相关。工商资料显示,宁波超兴成立于2017年9月,注册资本3亿元,由自然人黄锟、吴岑二人出资设立,其中黄锟为执行事务合伙人。根据相关报道,宁波超兴之所以能搭上宁德时代这艘“大船”,与其实控人黄锟有关。

据相关媒体信息,宁波超兴的实控人黄锟另一身份即为宁德康本科技有限公司的董事长,宁德康本则是宁德时代的重要供应商之一,2019和2020年度还分别荣获宁德时代颁发的“供应优秀奖”和“质量优秀奖”。

2019年,壹连科技当年共计7.35亿的营业收入中,宁德时代贡献了4.39亿元,占总量的59.72%,但壹连科技当期扣非净利润则仅有5000万出头。2020年,在宁德时代对其采购略有下滑至4.35亿之时,壹连科技当年的营收也应声下滑至6.98亿元,扣非净利润依然在5000万出头徘徊。

而到了2021年,随着两家宁德时代控股公司的投资入股,壹连科技业绩迅猛爆发,公司终于开始接近自己的IPO梦想。

招股书显示,2021年,宁德时代突然以同比113%的增幅猛然加大了对壹连科技的营收贡献,在宁德时代当年高达9.28亿规模的采购下,2021年壹连科技的营收首次突破十亿规模达到了14.33亿,这也使得壹连科技当年的扣非净利润实现了轻松破亿的历史性突破。

从之前业绩平平无奇,到业绩爆发期恰逢两家与宁德时代关联错综的投资机构突然出现在壹连科技股东名单中,不得不说,这一切也太“巧合”了,此举也不得不让人质疑背后是否有错综复杂的利益捆绑及输送的可能。

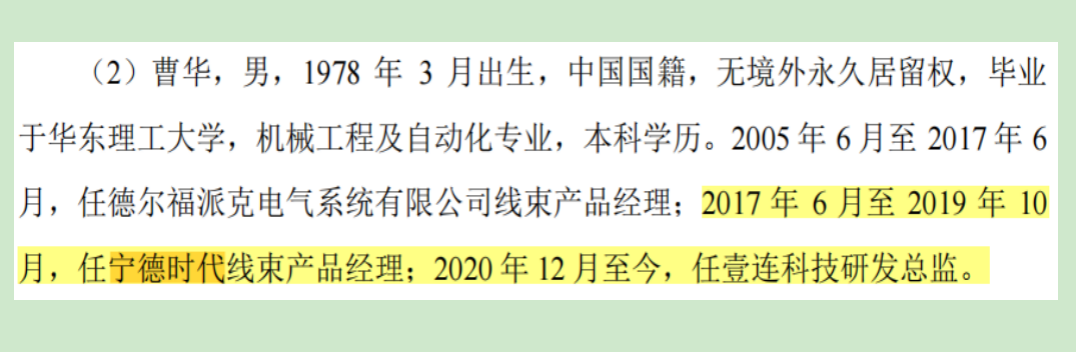

无独有偶的是,在第一大客户宁德时代旗下资本“突击”入股背后,壹连科技董秘、研发总监也曾任职于宁德时代。招股书显示,壹连科技的研发总监曹华此前在宁德时代任职多年。除了曹华以外,壹连科技的董秘或同样来自宁德时代。郑梦远任壹连科技董秘及投资总监并负责信披工作。

据签署于2024年10月31日的招股书,郑梦远是壹连科技的信息披露负责人。同时,担任壹连科技董事会秘书、投资总监。而且,“巧合”的是,宁德时代的争议解决总监,同样名为“郑梦远”。

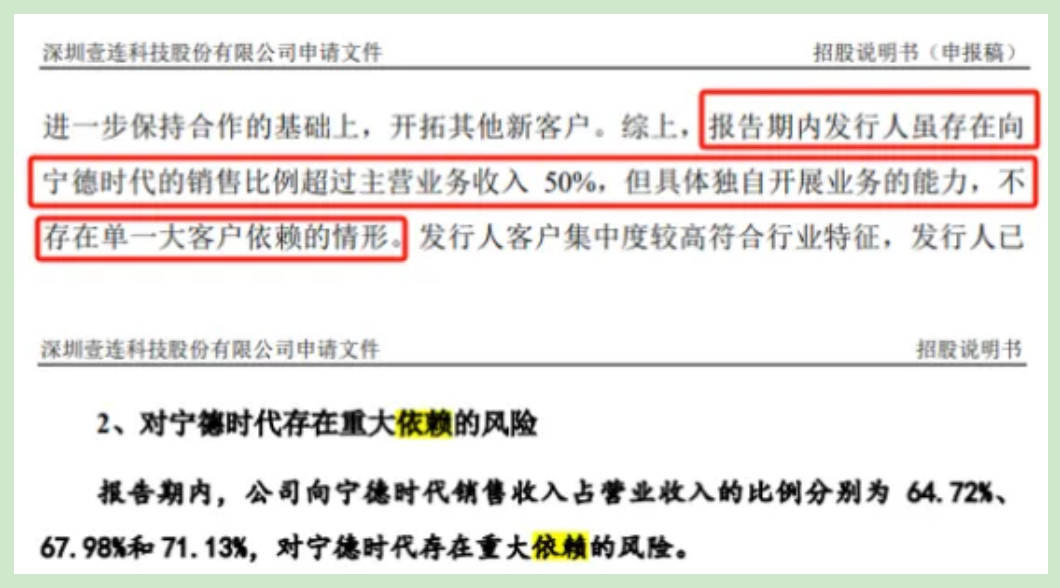

需要指出的是,在此前披露的招股书中,壹连科技称对宁德时代不存在重大依赖。前五版招股书称不存在单一客户依赖的情形,注册稿更新后却称存重大依赖风险,让人不得不怀疑其和宁德时代之间的关系是否真的那么“纯洁”,公司上市背后是否涉及和宁德时代之间复杂的关联交易内幕。

“侨云系”或影响其独立性 同业竞争、法律纠纷被监管关注

除了与宁德时代千丝万缕的联系,壹连科技在IPO过程中还面临了与“侨云系”公司相关的问题。壹连科技在申请创业板IPO前溢价收购了实控人名下的资产,这引起了深交所的关注。深交所要求壹连科技说明收购关联方资产交易的公允性、会计处理的合规性、是否存在特殊利益输送。

财闻网查阅相关资料发现,这一系列监管问询且关注的问题首先涉及到商号争议。据相关信息,壹连科技原名为深圳侨云科技股份有限公司,但在IPO报告期内放弃使用了十余年的“侨云”商号,更名为深圳壹连科技股份有限公司。这一变更与“侨云系”的争议有关,因为“侨云系”是由壹连科技实控人田王星家族及其关联人士所创立的一系列以“侨云”为商号的关联企业。

在准备IPO时,壹连科技为了解决同业竞争及关联交易问题,对部分“侨云”系企业进行了整合,一些企业被注销。但是,对于上海侨云科技和侨云电子的处理遇到了难题,因为这两家企业的实际控制人是田王星的妹夫黄献川,他反对壹连科技的收购提议。

对于壹连科技来说,放弃“侨云”商号可能会给壹连科技留下风险隐患。因为“侨云”商号在过去多年中被外界认知,失去这个商号可能会对壹连科技的业务推进产生影响。同时,其他企业仍然使用“侨云”的名义,可能会被误解为壹连科技及田王星的关联企业,从而带来隐性风险。

根据壹连科技对监管问询的回复,发行人、发行人实际控制人及关联方控制或参股的“侨云”系公司可以分为几类,包括田王星胞妹田海平之配偶黄献川控制的公司、发行人参股的公司、发行人实际控制人之一田王星控制或参股的公司,以及由第三方实际控制,田王星曾代为持股的公司。

壹连科技在回复第三轮审核问询函时,详细说明了“侨云”系公司的情况,包括公司名称、股权结构、关联关系、主要业务和主要经营业绩等。同时,公司也解释了“侨云”商号的所有权属,共用“侨云”商号的原因及合理性,以及是否存在法律纠纷。

壹连科技强调,尽管存在“侨云”系公司,但这些公司与发行人相互独立,不存在利益输送的情况,对发行人不构成重大不利影响的同业竞争。

不过,由于“侨云系”企业的存在,市场对壹连科技的独立性及同业竞争问题产生了质疑。这些企业与壹连科技在业务上存在关联及重叠,这可能会影响监管层对壹连科技IPO的审批。

此外,监管层还要求壹连科技说明芜湖侨云的基本情况、发行人参股该公司的背景,芜湖侨云从事线束业务的原因及合理性,是否与壹连科技存在竞争,是否存在特殊利益安排。

据了解,壹连科技为了避免同业竞争或潜在的同业竞争,以现金1,127万元的价格收购了田王星持有的芜湖侨云49%股权。芜湖侨云的主营业务为低压线束的生产和销售,与壹连科技低压信号传输组件业务板块存在重叠。这也引发了股权收购与同业竞争的相关问题。

除上述事宜,壹连科技对另一家子公司浙江壹连的增资价格也存在疑云。在2024年10月31日签署的招股书中,壹连科技披露其对浙江壹连的增资额为2,087万元。然而,在2023年9月7日出具的首轮问询回复中,壹连科技披露的增资价格和购买成本以及取得的可辨认净资产公允价值份额均为2,025.42万元。这种不一致性导致了对增资价格的疑云。

对此,监管层要求壹连科技说明收购及增资控股浙江壹连的原因及背景,以及收购及增资价格的公允性。壹连科技表示,其与近点股份按照相同定价原则向浙江壹连出资,定价公允、合理。

尽管壹连科技解释称增资价格的确定是基于双方相同的定价原则,且定价公允、合理,但披露的不一致性仍需进一步澄清。

历经两年多的坎坷,壹连科技即将上市,但公司仍面临一系列待解问题,即将上市的壹连科技仍需针对这些舆论关注的主要问题向投资者说明,财闻网对此将持续关注。

(来源:财闻网的财富号 2024-11-06 08:50) [点击查看原文]