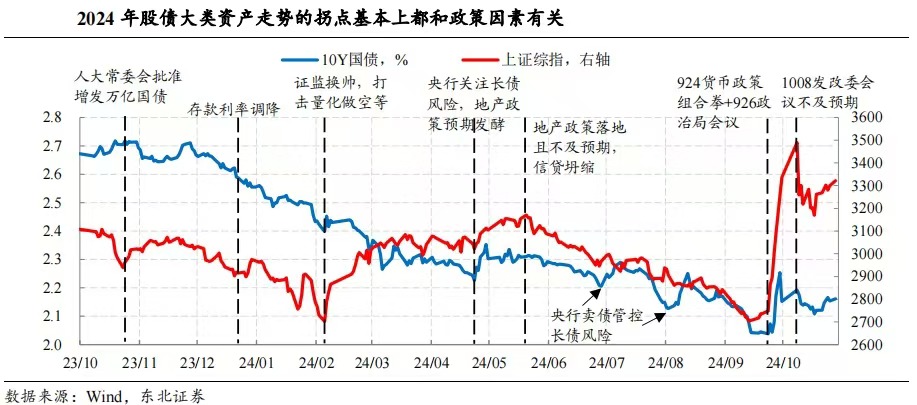

当前债市在货币政策与财政支出逻辑影响下,呈现出不同期限资产各异的机会。中短债资产确定性强,长久期资产有交易和博弈价值,利率债和二级资本债、永续债兼顾赔率与流动性,存在交易时机。

年内剩余两个月,美国大选局势紧张,国内资产波动受国内政策预期、应对节奏和幅度影响。人大常务会议让债市对财政政策幅度有了部分预期,且年内供给大幅超预期可能性低,央行买断式回购政策有力,6个月期限定价低于同期限存单利率,货币和财政配合紧密,货币有前瞻性。前期1年国有行存单利率接近顶部,11月底财政支出落地或使资金系统性宽松,降低存单资产运行下限。12月的政治局会议和中央经济工作会议将确定明年经济发展思路与财政计划,债市仍有博弈空间。

不过,低利率债券环境容易放大波动,低票息和低利差环境暗示更大风险。同时,基金工具化和负债短期化特征愈发显著。短债基金在2024年三季度末规模为1.28万亿,较上季度减少2120亿。过去,短债基金在存款降息时能平衡收益和回撤,受零售客户喜爱。但如今,因理财净值化体验加深、零售客户购买债基增速超机构、信息传播快等因素,“零售不零“零售从众”问题凸显,负债稳定性变差。理财子赎回债基更频繁、更具前瞻性,对流动性安全垫需求提高。而且,城投化债和资产荒使利差扁平化,期限利差和信用利差失去定价锚,债市 “票息、杠杆、久期” 策略遇挑战,机构配置偏好分层,套息价值消失。

自9月底政策托底以来,权益市场有向好预期,债市因负债和风险偏好变化受到冲击。不过市场应对赎回潮更有经验,资产先于负债波动。以5年AAA和AA级债券为例,收益率有不同程度上行,等级利差扩大。当前,DR007稳定在1.6附近,2年 AA +资产套息价值明显,中短债资产波动小、确定性高,久期资产受后续政策和会议影响有博弈空间,短期呈震荡趋势,久期资产要兼顾赔率和流动性,利率债和二级资本债、永续债是较好选择。

在这种复杂的债市情况下,$施罗德添益债券C$ (代码:022317)值得投资者留意。该产品主要投资于剩余期限不超过3年的纯债,并且具有波动小,流动性好的特点,使它能在不同债市环境中合理配置资产,在追求收益的同时有效控制风险,非常适应当前低利率、高波动的市场环境,感兴趣的朋友可以关注起来了~#牛市旗手狂飙 第二波大行情来了?#