市场表现

市场回顾

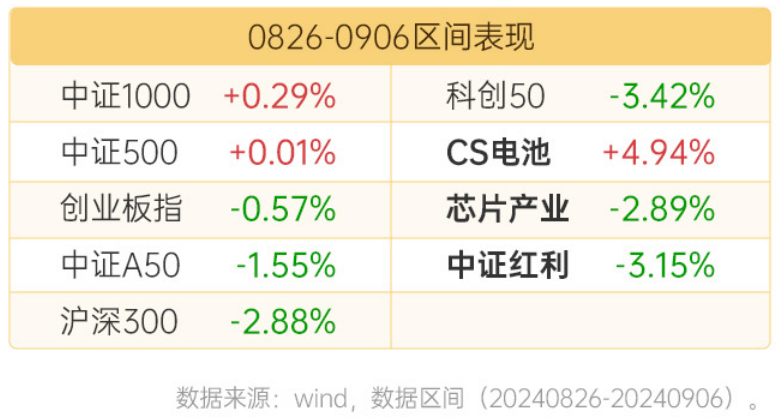

过去两周(0826-0906),市场整体震荡下跌,主要指数表现有分化。风格上,小盘相对占优。行业上,传媒、综合、电力设备及新能源涨幅较高;建筑、银行、有色金属表现不佳。

经济观察

8月PMI数据

8月制造业PMI为49.1%(前值49.4%);服务业PMI为50.2%(前值50.0%);建筑业PMI为50.6%(前值51.2%)总体看,PMI有下行趋势。结构上,需求不足,并继续传导至生产端;由于暑期消费带动,服务业小幅改善。

8月物价数据

8月CPI环比0.4%(前值0.5%),同比0.6%(前值0.5%),略低于市场预期;PPI环比为-0.7%(前值-0.2%),同比-1.8%(前值-0.8%),低于预期。CPI同比上行的主要拉动项是食品价格,而核心CPI延续弱势显示出居民消费偏弱;PPI受内需不足及大宗商品价格下跌影响,仍在回落。总体上,物价压力还未得到缓解。

市场展望

过去两周,市场延续调整,交投活跃度依然偏弱。前期强势板块比如银行等出现补跌。

近期,市场表现主要还是在反应经济内生动力不强的问题。7月经济数据、金融数据、8月PMI等都能够看出内需仍然偏弱、经济有压力的情况。从近期地方政府专项债、国债发行提速,政府广义财政开支增速转正等,政策持续发力。鉴于9月份美联储降息或将打开政策利率空间,同时又处于业绩的真空期,或许正是稳增长政策发力比较好的时间窗口。9月重点关注政策情况,若应对得当,上市企业盈利才更有望逐步企稳。

业绩方面,近期中报基本披露完成。整体上,经济对业绩的影响已经从毛利率扩大到营收。全A业绩跌幅收窄,但非金融继续下行。不过,与往年不同的是,今年市场风险偏好整体较低,中报披露期间股价抢跑,提前或者过度反应业绩变化。在披露完成后,市场反应比较充分的前提下,后续可能迎来修复。强势板块的补跌也或许说明其他板块跌幅已经相对比较到位。

定投中证A50的A计划第二期,静待估值修复!

相关基金:$大成中证A50ETF联接A(OTCFUND|021212)$ $大成中证A50ETF联接C(OTCFUND|021213)$ $大成中证A50ETF联接E(OTCFUND|021359)$ $大成中证红利指数A(OTCFUND|090010)$ $大成中证红利指数C(OTCFUND|007801)$ $大成中证芯片产业指数发起式A(OTCFUND|020853)$ $大成中证芯片产业指数发起式C(OTCFUND|020854)$ $大成中证电池主题指数发起A(OTCFUND|015997)$ $大成中证电池主题指数发起C(OTCFUND|015998)$

#李迅雷建议每年发五万亿特别国债# #四大行集体走强 调整期结束了?# #感恩投资路上的引路人#

风险提示:基金有风险,投资需谨慎。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资,均摊成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资原有的风险。不能保证投资人获得收益,也不能替代储蓄的等效理财方式。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。市场及基金的过往涨幅不预示未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩也不预示未来表现,并不构成本基金业绩表现的保证。投资人购买基金时应仔细阅读本基金的《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。