9月中下旬以来,随着美联储宣布降息和国新办、政治局会议密集出台经济利好政策,提振市场信心,资本市场显著回暖,风险偏好有明显提升。10月以来,科技成长风格领跑市场:截至10.25,电子、国防军工、计算机等科技板块表现在一级行业中居前。那么,相对地,弹性相对较小的红利板块当前是否值得关注呢?

虽然红利指数的短期弹性不及科技股,但我们认为当前仍有非常重要的配置价值,这是基于:一、红利资产的绝对收益仍然可观,红利系列指数近期绝对收益纷纷创下新高;二、央行推出的SFISF等工具有助于具有“稳定性”特征的红利优质资产价值重估;三、红利对于科技板块具有较好的风险分散作用。

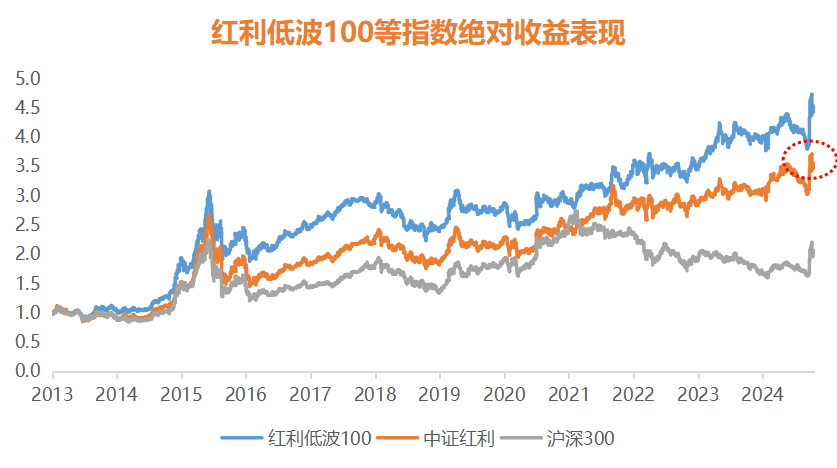

首先,虽然红利板块在本轮反弹行情中超额收益仍相对弱于市场,但在站在绝对收益的角度,指数仍然创下历史新高,后续仍有望受益于市场反弹的带动。

另外,央行的政策工具对于红利板块也有积极作用。2024年9月24日,央行行长提出“创设证券、基金、保险公司互换便利”(简称SFISF),支持机构以债券、股票ETF、沪深300成分股等为抵押从央行换入国债、央票,且所获资金只能用于股票市场投资。10月10日,中国人民银行正式公告,首期规模5000亿元,符合条件的机构可向监管部门申报,期限不超过1年,到期可展期,未来抵押品范围和资金规模或将扩大。

创设SFISF工具的主要诉求还是提升资本市场投融资的内在稳定性、支持股票市场健康稳定发展。通过二次质押融资投资股市,给机构资金加杠杆的核心诉求还是提升资本市场内在稳定性、降低市场波动性,大市值、高股息、央国企、低估值等具备“稳定性”特征的优质资产或有望受益于此。

另一项政策工具是股票回购、增持再贷款政策,即由中央银行向商业银行发放再贷款,支持商业银行向上市公司和主要股东提供贷款,用于回购和增持上市公司股票。这一政策对红利板块同样具有积极影响,市场上红利指数的股息率水平一般能达到4-5%,而再贷款利率仅为2.25%,低于股息率,因此大股东及上市公司或有动力推动回购增持,推高股价,实现红利板块价值重估。

最后,红利板块对于科技板块具有较好的风险分散作用,当前红利低波100和代表科技板块的创业板50指数之间的“跷跷板”效应非常明显——两者相对沪深300超额收益的相关系数已经来到-0.8左右。如果市场发生高低切换,红利板块或将起到重要的风险分散、平滑收益的积极作用。

数据来源:Wind,数据区间:2019年以来,相关系数为滚动100日计算

基于以上,投资者在当前阶段仍然关注红利板块的机会。在资产配置上可以采用“哑铃”策略,例如“哑铃”策略一端可以是风险偏好、自主可控预期驱动下的科技板块;另一端是稳健红利资产。红利资产长期投资价值依然显著,有望成为投资者优化资产配置的重要选择。

红利低波100指数业绩: 2019年12.43%、2020年-1.98%、2021年13.90%、2022年-3.92%、2023年8.74%、2024上半年1.93%。数据来源:wind,截至20240630。

风险提示:

基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国证券市场发展时间比较短,不能反映市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成基金业绩表现的保证。中证红利低波动100指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。本基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。投资人在投资本基金前,需全面认识本基金产品的风险收益特征和产品特性,充分考虑自身的风险承受能力,自主判断基金的投资价值,理性判断市场,对投资本基金的意愿、时机、数量等投资行为作出独立决策。投资人根据所持有份额享受基金的收益,但同时需要承担相应的投资风险。投资有风险,敬请投资人认真阅读基金的相关法律文件及关注本基金特有风险,并选择适合自身风险承受能力的投资品种进行投资。

#指数掘金圈# #11月 你打算如何投资操作?#

$交银中证红利低波动100指数A(OTCFUND|020156)$

$交银中证红利低波动100指数C(OTCFUND|020157)$

$交银创业板50指数A(OTCFUND|007464)$

$交银创业板50指数C(OTCFUND|007465)$