9月24日,央行、证监会、金融监管总局发布一揽子增量政策,政策节奏、力度均超预期,提振市场情绪,A股迎来重大反弹。当日上证50、沪深300分别上涨4.86%、4.33%,超5100只个股收涨,申万一级行业全线飘红。核心资产迎来久违爆发,创业板50指数大涨6%,领涨其他宽基指数。9月26日,创业板50指数更是上涨超10%,创历史最大单日涨幅。(数据来源:Wind)

重磅政策出台,市场情绪受提振

本次国新办“金融支持经济高质量发展”新闻发布会直击痛点难点,宣布降准、降息、降存量房贷利率、创设新的货币政策工具支持股票市场稳定发展等多项政策,对防范风险、稳定预期、提振信心具有积极作用。

首先,发布会上同时宣布降准降息且调降幅度较大,宽松的货币政策进一步确立,有助于市场风险偏好的抬升。其次地产方面,降存量房贷利率、降二套房首付比等政策出台,有助于减轻居民还贷压力,提振消费、防范金融风险。另外,创设两项新的货币政策工具支持股票市场稳定发展,为市场注入流动性,体现政策呵护资本市场的态度和决心。一方面创设证券、基金、保险公司互换便利,且所换取的资金只能投资股票市场;另一方面创设股票回购增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。

货币政策超预期宽松伴随金融监管与资本市场的改革措施,将对市场情绪和股票市场预期产生积极影响,期待后续财政政策以及其他产业政策能够进一步协同配合,进一步提振经济基本面,支撑市场反弹。

A股底部特征明显,后续行情可期

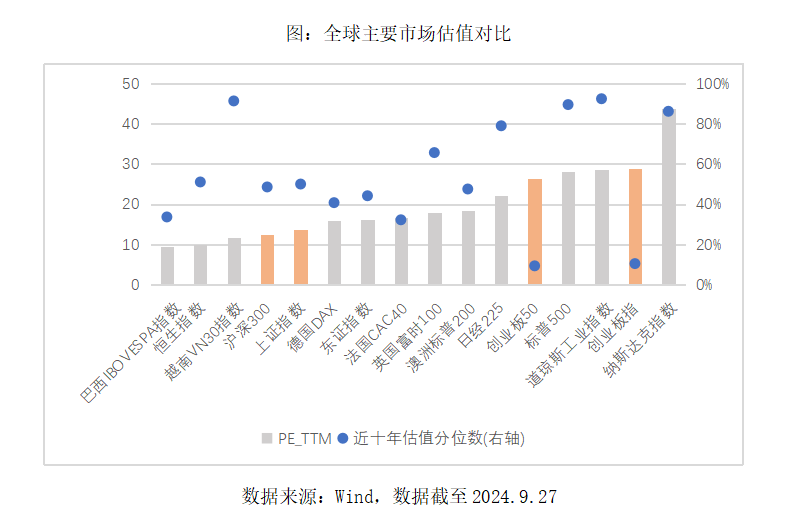

本次反弹前,A股市场具备多重偏底部特征。交易层面,截至9月23日,9月全A日均成交额仅5551亿元,位于2020年以来最低水平,表明成交活跃度较低,市场情绪偏弱。估值层面,虽然近期A股市场快速上涨,但相较全球其他市场,A股整体估值仍然偏低,沪深300指数最新市盈率仅12倍,同期美国标普500、道琼斯工业指数估值超28倍,表明A股资产在全球视角下处于相对低位,具备较高的配置性价比。此外,创业板50指数最新市盈率26倍,估值位于近十年9.34%分位点水平,指数仍有较大向上修复空间大。(数据来源:Wind,数据截至2024.9.27)

当前在美联储开启降息周期、国内政策超预期宽松的背景下,前期超跌的核心资产有望迎来反弹。创业板50指数集中了创业板市场内知名度高、市值大、流动性好的50家企业,新经济龙头属性突出,代表了A股市场核心资产,当前配置价值较高。

创业板50指数业绩:2017年-14.39%、2018年-34.09%、2019年50.93%、2020年88.74%、2021年16.88%、2022年-29.83%、2023年-24.00%、2024年上半年-9.09%。数据来源:wind,截至20240630。

风险提示:

相关个股仅供说明市场情况,不代表公司持有或承诺持有任何相关股票,也不构成行业或个股推荐,投资需谨慎。本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。

我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

## #指数掘金圈#

$交银创业板50指数A(OTCFUND|007464)$

$交银创业板50指数C(OTCFUND|007465)$

$交银中证红利低波动100指数A(OTCFUND|020156)$

$交银中证红利低波动100指数C(OTCFUND|020157)$

$交银上证180公司治理联接(OTCFUND|519686)$

$交银深证300价值ETF联接(OTCFUND|519706)$

$交银国证新能源指数(LOF)A(OTCFUND|164905)$

$交银中证环境治理(LOF)A(OTCFUND|164908)$