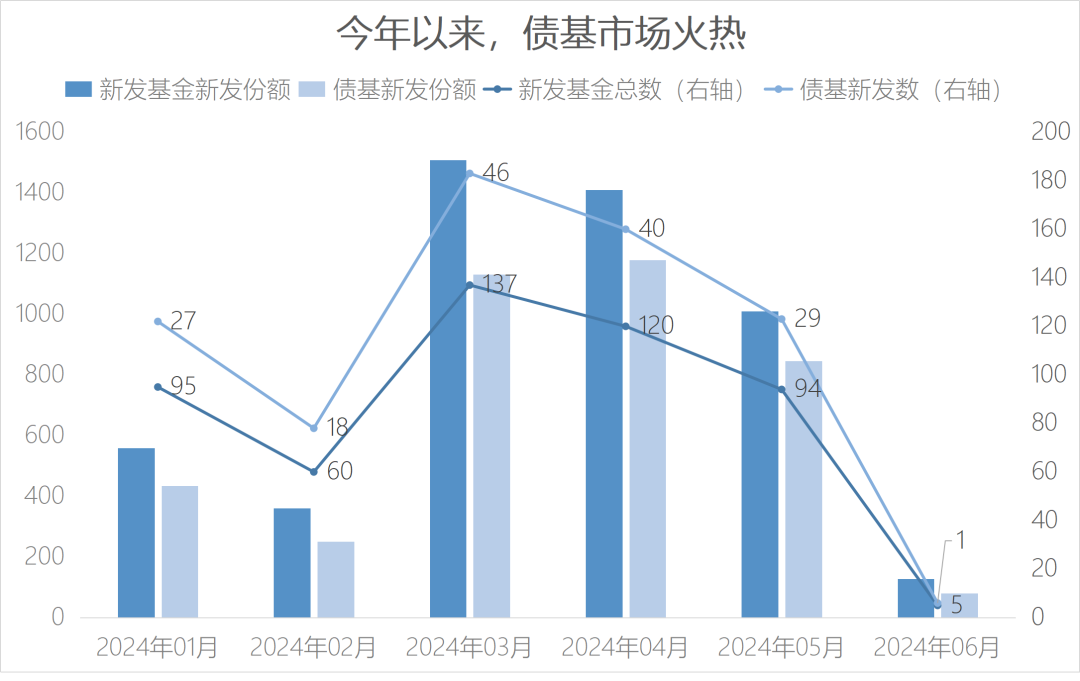

今年的债基似乎要比往年要来得更火热一些。据Wind数据统计,截至2024年6月3日,年内发行并成立的基金共511只,发行份额为4977.56亿元。其中,债券型基金的数量为161只,规模高达3,923.58亿元,占比近八成。

波动加剧,但大概率不改追求稳健的“底色”

俗话说:“有人的地方就有江湖”,投资也是同样如此。一方面,随着越来越多的投资者涌入债券市场,难免会导致债券交易拥挤,增加市场波动进一步加大的可能;另一方面,随着今年5月中央出台的一揽子地产支持政策、超长期特别国债开启发行,多重消息进一步扰动债券市场。

长期来看,债基或仍具备相对稳健的“底色”

从债基的构成来看,因为其主投债券这类生息资产,主要的收益来源是债券利息和资本利得这两个方面,所以这也在一定程度上为债券型产品提供了相对稳健的“底色”。

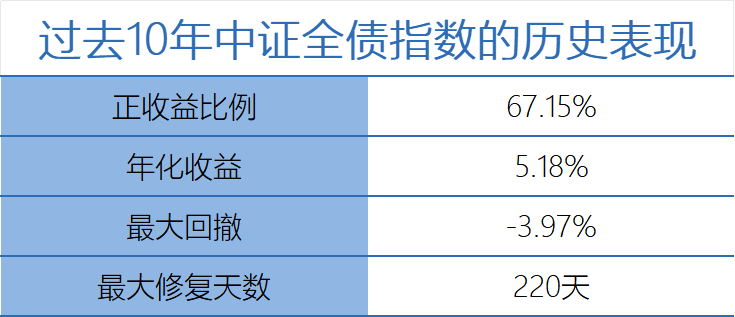

根据过去10年中证全债指数的历史表现,发现过去10年在累计2435个交易日里,仅有800个交易日出现下跌,上涨及持平天数占比高达67%。从整体走势来看,中证全债指数过去10年期间的年化收益为5.18%,虽然最大回撤为-3.97%,但仅需220天便可完成回撤的修复。

当然,也有一些伙伴可能会因为持有债基路上的一些“小波澜”,陷入“买卖焦虑”的情绪之中。债券市场其实一直存在“小波澜”。从历史表现来看,小编认为纯债基金的“填坑”能力相对较强,即使在持有过程中遭遇市场震荡,其净值回撤的“波澜”也通常会在一定时间内被填平。因此,当伙伴们看清了“债基”的本质后,或许能够更加理性地去面对债市的波动。

债市后市展望:

1、经济基本面来看,5月房地产政策出现进一步放松,从地方收储、降低首付比例、降低公积金贷款利率、取消商贷利率下限,到一线城市限购等政策进一步放开,市场对未来地产预期有所修复,但仍需观察新政落实及效果,以及地产销售和投资的修复持续性,再叠加最新5月PMI数据不及预期,信贷数据是否企稳仍需观察,目前债市面临的基本面环境仍较友好。

2、政策面上,地产政策、债券供给、央行提示长端利率风险等利空释放,已基本定价,短期市场暂无新增利空,债市波动减弱。且货币政策暂无更多增量信息,宽松态势或延续。

3、资金面上,新增专项债发行提速,叠加年中跨季时点,资金面波动可能会放大。但央行维护流动性意图不变的背景下,资金面大幅收窄的可能性或不大。

4、机构行为来看,近期商业银行手动补息整改的铺开,加剧银行存款流失,资金大幅流入银行理财、公募基金等产品,在债券供给错配的当下,债券资产供不应求仍是核心矛盾,债市“资产荒”格局或将延续。

整体上看,短期债市阶段性扰动因素有所增多,债市或维持震荡格局。但在经济基本面仍偏弱、整体资产荒逻辑仍在、货币政策较宽松、降准降息预期下,目前债市或仍不具备大幅反转的基础,整体风险可控。

不过,即使是相对稳健的债券基金,偶尔也难免会有一些短期波动,所以长期持有理念在投资债基的过程中也非常适用。各位投资者朋友有没有“一买就跌、一卖就涨”,来回折腾却没赚到什么收益的体验呢?如果你有类似的困扰,那么设置了一定持有期限的债基,或许可以帮助我们管住手,更好地感受时间的力量。

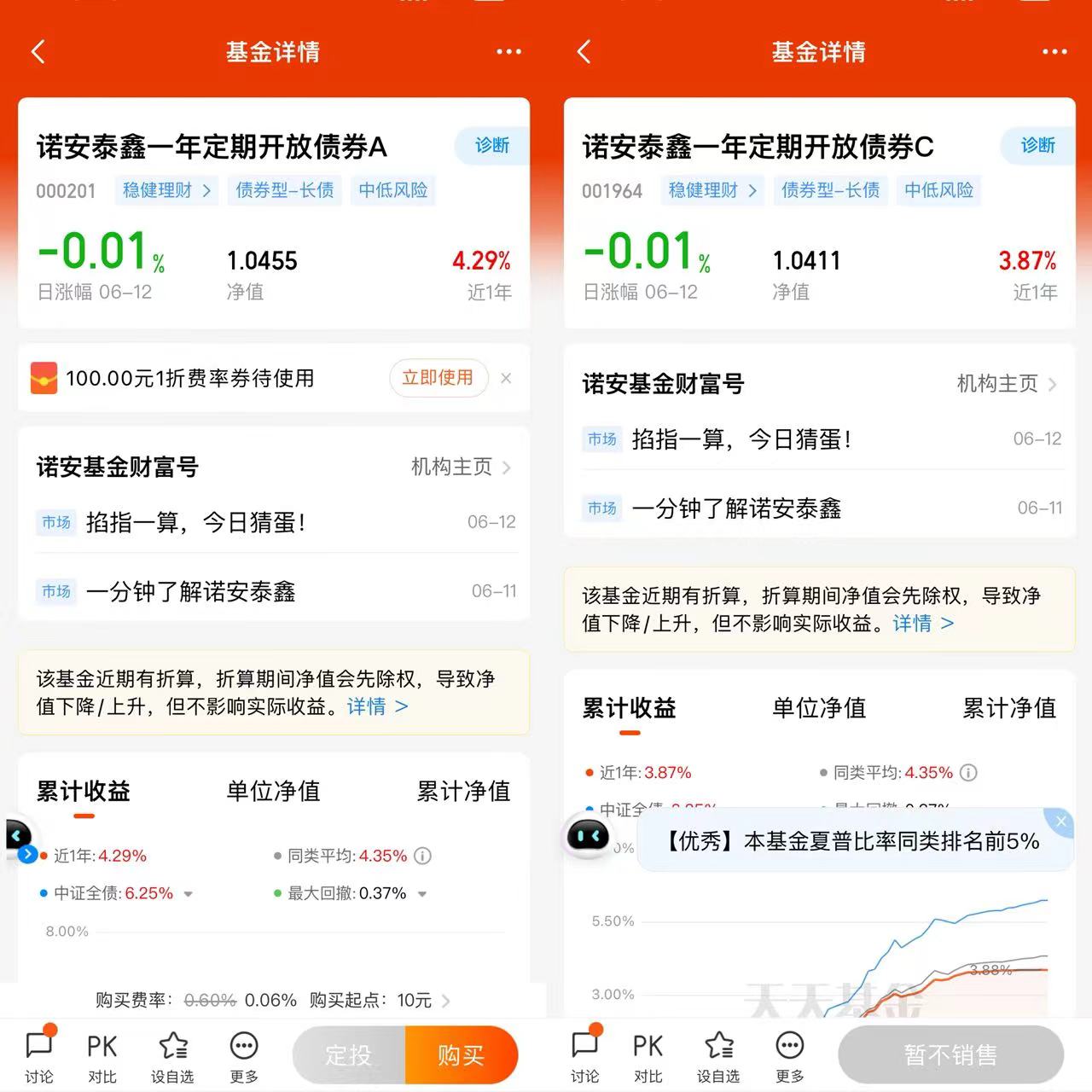

诺安泰鑫一年定期开放债券A,主要投资于信用评级较高的信用债为底仓,辅以杠杆操作,灵活运用久期策略增强组合弹性获取收益。

实力团队护航。

诺安泰鑫一年定期开放债券由诺安固收团队实力护航,诺安固收团队近几年固收整体业绩排名位于前列,长期深耕,用实力说话!

基金经理由固收名将岳帅掌舵管理,专注固定收益投资,能力圈均衡。诺安泰鑫一年定期开放债券A成立以来收益达63.03%,同期业绩基准15.00%。各阶段收益均跑赢多数同类产品。

除了有优秀基金经理护航,该基金特别设置的一年持有期,也有利于投资人和基金经理双赢。对于基金经理而言,适当的持有期设置可以让基金经理免受日常申赎所带来的潜在的冲击,可以更好地将资金进行配置。同时,对于投资者而言,在适当兼顾流动性的同时,管住手,克服人性弱点,提升投资体验。

基金投资中“基金挣钱、基民不挣钱”的情况时有发生,只有极少数客户能够在市场起伏中坚定持有,优秀产品诺安泰鑫一年定期开放债券A拉长持有时间,旨在带来产品胜率和收益率的提升,让投资者避免陷入追涨杀跌的误区,追求长期收益。有利于基金经理长期投资策略的实施,更好地把握中长期投资机遇。

定期开放型债基非常适合资金流动大,且短期不急用钱,又想获得一些收益的投资者。债基收益较为稳定,风险较一般债券基金低,较权益类基金更低,适合较为保守的投资。对对于风险偏好较低的投资者来说,如果不愿意承受较大波动,可以考虑纯债基。在资产配置里,债基或许就是我们稳定的底仓基石。想要稳中有进的投资债券类基金的不妨关注诺安泰鑫一年定期开放债券A,我觉得还是非常适合作为压舱石或者中低风险投资的朋友!@诺安基金