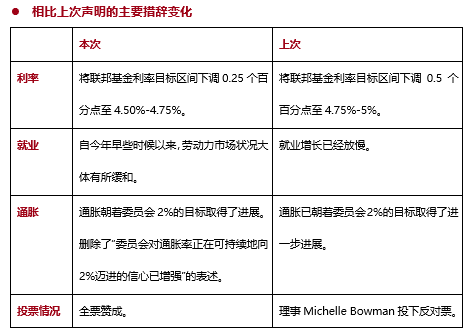

北京时间今天凌晨,美联储召开了11月FOMC会议,以全票通过的投票结果决定降低基准利率25bp至4.50%-4.75%,计划维持缩表规模不变,将准备金率下调至4.65%。降息幅度符合市场预期,会后鲍威尔言论偏鸽,一是表示短期内利率决定不受大选结果(本身具有强通胀刺激性)影响,二是确认了目前利率水平相对中性利率偏紧,仍将继续降息。综合来看,根据联邦基金利率期货市场表现,本次FOMC会议前后,2024年12月降息25bp概率稳定,从前一日的73%微降至71%,但是11月会后至2025年底剩余降息幅度从前一日的80bp升高至88bp。从资产端看,美股上涨,美债利率回落,黄金价格上涨。

本次FOMC会议值得关注的要点:

l 鲍威尔认为经济和就业市场稳固,薪资不再给通胀带来显著压力,货币政策仍处于紧缩状态,不断升高的赤字将威胁经济增长,不会因为特朗普辞职。 发布会上鲍威尔针对如下要点给出答复:

1. 降息:货币政策仍处于紧缩性状态,当达到中性利率水平时将放缓降息。继续强调数据依赖,联储没有既定路线。如果经济过热且通胀持续,将放缓降息步伐,如果就业市场超预期走弱,则将加速降息。

2. 经济:经济活动以稳健的步伐扩张。

3. 通胀:提及有一项通胀指标略高于美联储的预期,但是并不严重。就业市场不再给通胀带来显著压力,认可了目前薪资增速的下降。再次强调2%的通胀目标。

4. 就业:失业率略有上升但仍处于低位,就业市场相比疫情前略冷但是仍然稳固。

5.财政:美国财政政策目前正往不可持续的方向发展,不断提升的高赤字最终将威胁到经济增长。高赤字率下,经济将处于持续的完全就业状态,因此人为介入解决较为重要。

6. 大选:短期内,选举结果不会影响政策决定,但是会将未来的政府政策作为模型的一个因子纳入考量。不会因为特朗普的要求而辞职,因为特朗普没有对应的法律权利。

市场反应及影响:

l 特朗普再通胀交易相对充分,关注增长走弱导致美债利率下行的可能。十年期美债利率前期受通胀超预期顽固和特朗普胜选交易的影响,一度陡峭上行至4.45%以上,随着“卖现实”和FOMC会议的召开,10Y美债利率回落至4.33%。往后看,目前市场对经济坚韧的押注可能过重,高频前瞻信号指向的走弱并未被充分计价。同时市场对于特朗普的交易过度集中于其政策的再通胀一面,并已充分预期共和党横扫带来的影响,但是相对忽视了其关税和移民政策对经济的抑制作用。因此目前市场的降息预期可能略偏低。我们倾向于认为,短期内美债利率已经接近顶部,继续大幅上行的概率偏小。

l 美股分子端韧性短期不可证伪,但过满的预期存在回调风险。美股整体仍由龙头科技公司涨跌主导,经营情况的乐观是托底的压舱石。在人工智能产业趋势的帮助下,分子端增速上行的假设短期不可证伪,但是过满的预期存在回调风险,且由于AI降本增效路径的不确定性,商业模式未闭环前资本耐心耗尽也可能导致投资放缓。分母端短期受到降息预期反复而保持波动。当前标普500估值位于十年均值+1倍标准差上方,估值安全垫偏弱。在目前阶段,美股下行风险大于上行风险是我们的基准假设。

l 对国内资产而言,无论是权益资产还是债券资产,当下主要关注点应是国内政策的应对。今天对市场而言也是一个重要时刻,市场期待已久的刺激政策可能会正式发布。从目前发出的信号来看,中国实体经济已经企稳,而随着刺激政策的落地,传统经济中低估值且有望受益于政策反转的板块或将受益。

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$$国泰大宗商品(OTCFUND|160216)$$国泰中证有色金属ETF发起联接A(OTCFUND|013218)$$国泰中证有色金属ETF发起联接C(OTCFUND|013219)$$国泰纳斯达克100指数(OTCFUND|160213)$$国泰标普500ETF发起联接(QDII)A人民币(OTCFUND|017028)$$国泰标普500ETF发起联接(QDII)C人民币(OTCFUND|017030)$$国泰富时中国国企开放共赢ETF发起联接A(OTCFUND|019259)$$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$

#中国资产爆发!离岸人民币涨超500点##牛市旗手活跃 如何把握当下机会?##大消费赛道狂飙 投资机会在哪?#

风险提示:指数短期涨跌幅仅供分析参考,不预示未来表现。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不作为任何法律文件。