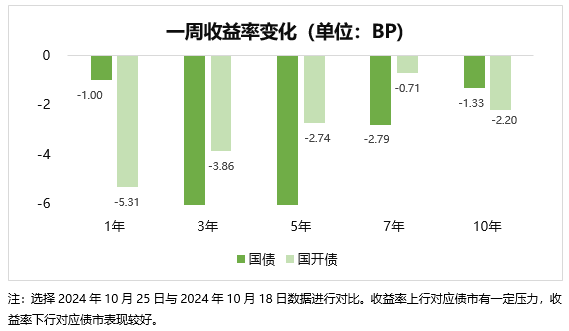

【复盘摘要】

上周周初,央行宣布启用买断式逆回购,资金整体均衡偏松,但债市仍然较为谨慎。周中股市有所调整,叠加资金面保持稳定,债市情绪有所恢复。后半周,PMI数据虽然显示高于预期,但随着跨月后资金保持宽松、股市回落调整、地产高频数据回暖等多重因素影响,债市再度全线走强。后续需持续关注财政政策规模、股市情况及美国大选对债市的影响。

【上周债市】

1. 买断式逆回购正式落地

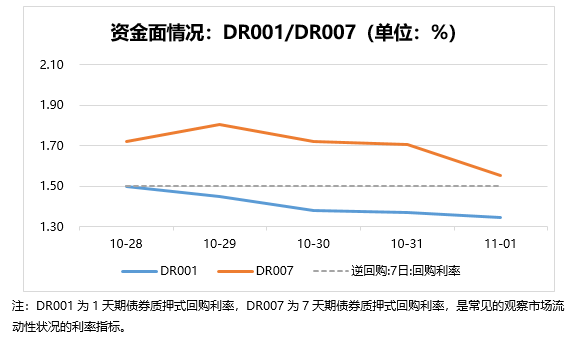

10月31日,央行发布首个买断式逆回购交易公告,为维护银行体系流动性合理充裕,2024年10月人民银行以固定数量、利率招标、多重价位中标方式开展了5000亿元买断式逆回购操作,期限6个月。创设3天后就完成操作,实现了工具创设后的高效落地。

首次操作达5000亿规模,与之相比10月逆回购净回笼195亿元,MLF工具10月缩量了890亿元。买断式逆回购弥补OMO和MLF的空白,覆盖中期期限,基础货币投放结构得到优化。此外,10月央行净买入国债2000亿元,全月合计投放中长期流动性7000亿元,规模较大。新工具落地表明央行呵护市场流动性的意愿较强,年内资金面维持平稳宽松态势。

2. 10月PMI超季节性上涨

据统计局数据,10月制造业PMI为50.1%,前值为49.8%。往年10月PMI通常较9月走弱,今年超季节性反弹, 9月底以来的刺激措施逐步见效。具体来看:

生产强于需求,内需强于外需。制造业PMI时隔5个月重回荣枯线上方,环比上升0.3个百分点。分项来看,生产指数上升最为明显,新订单指数变动不大,供给改善程度明显好于需求。新出口订单指数延续下滑,需求偏弱主要由于外需,反映内需的新订单-新出口订单指数连续两个月上涨。

价格指数大幅上涨。价格方面,出厂价格和原材料购进价格指均数大幅上涨,制造业市场价格总体水平明显改善。从行业看,黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业主要原材料购进价格指数和出厂价格指数均升至60.0%以上高位景气区间,相关行业原材料采购价格和产品销售价格上涨较多。

大中型企业改善明显。分企业类型来看,大中型企业PMI继续回升。大型企业PMI为51.5%,比上月上升0.9个百分点,景气水平稳中有升;中型企业PMI为49.4%,比上月上升0.2个百分点,景气水平继续改善;小型企业PMI为47.5%,比上月下降1.0个百分点,景气水平有所回落。

【债市展望】

本周重点关注:(1)美国大选结果即将出炉;(2)11月7日公布10月外贸数据;(3)11月8日11月人大常委会闭幕;(4)11月8日美联储议息会议;(5)11月9日公布10月通胀数据。展望后续市场行情,股市走势显示出一定的随机性,大选和人大常委会结果也难以预测,这使得短期利率走势缺乏足够判断依据。

基本面方面,10月PMI显示基本面仍有修复空间。政策面,1)需要明确前期市场的交易方向是特朗普上台、财政政策力度不会很大,现在前者有转向对半开的均衡押注,后者还在强化,本周美国大选落地后这两种交易可能迎来止盈。2)上周央行操作5000亿买断式逆回购,维护市场流动性,后续货币政策整体或偏宽松。资金面方面,利率债发行量剩余发行量有限,地方可能也在等财政政策落地,叠加月初的时间节点,资金面或将维持宽松或均衡。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$