摘 要

1、计算机行业多个积极因素出现,推动了板块的反弹。业绩方面,四季度一系列增量政策的推出,地方化债以及财政逆周期调节,未来几个季度行业有望边际改善。中长期来看,计算机行业成长空间较为广阔,有望受益于数字化转型、信创、数据要素、人工智能等政策红利/技术红利,和宽松的货币环境。

2、昨日军工板块收涨。军工作为弹性品种,在历史上的上涨行情中往往有可观的超额收益。随着“十四五”业绩兑现和“十五五”新增订单逐渐明确,行业基本面也有望迎来较大的边际改善。

3、半导体芯片大涨,后续可关注AI应用落地及国产替代带来的需求变化。AI方面,北美云厂商Q3资本开支持续增长,Q4指引持续乐观,反映AI需求强劲。2025年手机和PC有望步入AI时代,或将带来端侧软硬件升级需求,利好产品力较强的芯片设计企业。国产替代方面,随着贸易摩擦加剧,为了保障供应链稳定,未来几年内国内芯片制造业的需求有望迎来增长。

正 文

一、大盘分析

昨日(11月5日)A股强势上涨,沪指涨逾2%,创业板指涨近5%,市场逾5000股上涨。上证指数收涨2.32%报3386.99点,深证成指涨3.22%,创业板指涨4.75%,北证50涨8.12%,科创50涨4.35%,沪深300涨2.53%,万得A500涨2.63%,中证A500涨2.67%。市场全天成交额2.35万亿元。

二、计算机板块

计算机行业多个积极因素出现,推动了昨日板块的反弹。计算机行业目前低配,反弹时对利好消息也更为敏感,弹性更大。财通证券测算,计算机板块三季度延续低配,基金重仓比例已经从2023年一季度的6.99%降低至2.37%,创下近四年新低,低配幅度达1个百分点。

数据来源:wind

计算机2024年前三季度行业营收合计同比+5.90%,归母净利润合计同比 -73.45%。招商证券指出,目前行业利润水平仍有下降主要源于宏观因素影响下毛利率下滑,刚性费用支出和收入确认减缓的错配,以及政府补助等非经常性收入的减少。短期来看,四季度一系列增量政策的推出,地方化债以及财政逆周期调节,未来几个季度行业有望边际改善。此外,消息面,美国大选影响或构成事件催化。

积极因素一,行业提质增效效果逐步体现。现金流方面,前三季度行业整体经营性净现金流为-451.82亿元,同比-6.27%。三季度整体经营性净现金流为79.29亿元,同比+193.77%大幅提升。行业自年初以来持续加强费用管控,1-9月销售、管理、研发费用率较去年同期分别下降0.68、0.34、0.88pcts。

积极因素二:有望受益于化债政策。财政部在10月12日提出,将通过多种方式增加地方财力。长江证券指出,A股计算机行业较多上市公司下游是党政、特种行业以及各类泛财政支持的行业,若地方财政改善,相关细分方向IT支出有望修复至常态化水平。此外,部分国家战略支持方向或进一步得到资金大力支持。

积极因素三:海外AI商业化进展顺利,展现出行业潜力。海外方面,科技企业META、AMZN和GOOG营收和利润均超出预期,AI商业化进展顺利,同时资本支出显著增加,主要用于服务器、数据中心和网络基础设施的投资,反映出AI相关需求的强劲增长。(提及具体公司仅为说明行业观点,不构成投资建议,下同)

与此同时,伴随“纯血鸿蒙”出海,国产软件有望搭上渗透率快速提升的“快车”。中长期来看,计算机行业成长空间较为广阔,目前数字化转型已经成为明确趋势,叠加信创、数据要素、人工智能等政策红利/技术红利,和有望逐步宽松的货币环境,感兴趣的投资者可以长期关注$国泰中证计算机主题ETF联接C(OTCFUND|010210)$、$国泰中证全指软件ETF联接C(OTCFUND|012637)$、$国泰国证信息技术创新主题ETF发起联接C(OTCFUND|020279)$。

三、军工板块

昨日军工板块收涨。军工作为弹性品种,在历史上的上涨行情中往往有可观的超额收益。随着“十四五”业绩兑现和“十五五”新增订单逐渐明确,行业基本面也有望迎来较大的边际改善。

今年三季报已全部披露完毕,利空兑现。受到需求和价格承压、人事调整等多重因素影响,军工行业前三季度营收和净利润增速均为负(-5.99%/-29.92%),系十年来首次。中航证券分析认为,行业预收款项与合同负债出现负增长,显示短期需求不足。分板块来看,企业受议价能力低、盈利能力弱、政策法规风险高等影响,净利润降幅更大;船舶行业受益民船景气大周期影响,营业收入、盈利水平持续好转,成为唯一营收、归母净利润增速逆势增长的板块。

展望后市,随着“十四五”接近收官,及今年的低基数效应,行业基本面有望触底反弹。根据华泰证券统计,历史上“五年计划”的执行多呈现“先低后高”的现象,从“十一五”到“十三五”,军工行业后两年营收之和占比分别为59.97%/54.82%/46.72%。此外,未来“十五五”的订单确收也有望使行业迎来需求修复并进入补库周期。

消息面上,今日空军在京组织新闻发布会介绍庆祝空军成立75周年以及参加第十五届中国航展有关信息。空军装备部牛文博上校介绍,第十五届中国航展期间,中型隐身多用途战斗机歼-35A也将有机会与大家见面。感兴趣的投资者可关注$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$未来的投资机会。

来源:学习强国

四、芯片板块

昨日半导体芯片大涨,后续可关注AI应用落地及国产替代带来的需求变化。

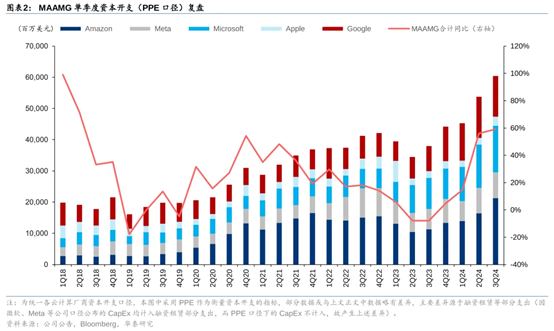

AI方面,北美云厂商Q3资本开支持续增长,Q4指引持续乐观,反映AI需求强劲。据华泰证券统计,3Q24 MAAMG(微软、亚马逊、苹果、Meta、谷歌)合计资本开支同比提升59.12%至608.01亿美元,其中亚马逊/微软/谷歌/Meta/苹果同比增速分别为+88.33%/+50.48%/+62.15%/+26.21%/+34.44%。

微软在业绩说明会中告诉投资者,当前在Azure云平台上开发AI模型和使用ChatGPT的需求超过了市场对数据中心的需求。这表明云厂商的资本开支或仍有上行空间。国内光通信头部企业作为海外算力产业链的直接参与者,有望持续受益于AI行情。感兴趣的投资者可关注国泰中证通信ETF联接C(007818)的投资机会。

此外,从更下游的消费电子来看,2025年手机和PC有望步入AI时代,或将带来端侧软硬件升级需求,利好产品力较强的芯片设计企业。目前,国产芯片公司已经进入耳机、智能手表/手环、机顶盒/智能电视及智能汽车等AI终端,未来有望持续受益于AI应用落地的长期趋势。

国产替代方面,随着贸易摩擦加剧,为了保障供应链稳定,未来几年内国内芯片制造业的需求有望迎来增长。晶圆厂2025年或将迎来资本开支增长,为国产设备及零部件带来确定性订单增量。感兴趣的投资者可关注$国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$、$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$的投资机会。

此外,对半导体、AI科技感兴趣的小伙伴也可关注国泰“硬科技捕手”于腾达管理的$国泰智享科技1个月滚动持有混合发起A(OTCFUND|014433)$、$国泰金鑫股票C(OTCFUND|015593)$。目前两只产品均聚焦于科技赛道,行业层面上关注AI、苹果产业链、半导体三大方向。行业分布上,金鑫相对更均衡;智享科技更聚焦,可以投资港股。

#起飞!低空经济迎密集利好##A股全面拉升 创业板涨逾4%##高盛:A股未来一年潜在回报率20%#

注1:国泰中证计算机主题ETF联接C基金跟踪计算机主题指数(930651.CSI),指数涨跌幅数据来源:wind,截至2024/10/16。国泰中证计算机主题交易型开放式指数证券投资基金联接基金由国泰深证TMT50指数分级证券投资基金转型而来。国泰深证TMT50指数分级证券投资基金成立于2015年3月26日。自2020年12月3日起,由《国泰深证TMT50指数分级证券投资基金基金合同》修订而成的《国泰中证计算机主题交易型开放式指数证券投资基金联接基金基金合同》生效,原《国泰深证TMT50指数分级证券投资基金基金合同》同日起失效。

国泰中证计算机主题ETF联接C在2020-2024年上半年净值增长率/业绩基准(%):-0.13/-0.59,-0.08/-2.13,-24.34/-26.19,-2.18/-2.06,-16.66/-17.52。业绩比较基准:中证计算机主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。艾小军自2020年12月3日起管理本基金。 注2:国泰中证全指软件ETF联接C成立于2021.6.24,自成立以来-2024年上半年净值增长率/业绩基准(%):1.78/-5.66,-21.63/-23.37,-1.32/-2.10,-25.61/-26.88。业绩比较基准:中证全指软件指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。梁杏自2021年6月24日起管理本基金,苗梦羽自2021年9月28日起共同管理本基金。

注3:国泰国证信息技术创新主题联接C成立于2023.12.13,自成立以来至2024年上半年净值增长率:-2.50/-4.90,-9.96/-10.45。业绩比较基准:国证信息技术创新主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:Wind、基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。 基金经理吴可凡自2023年12月13日起管理本基金。

注4:国泰国证航天军工指数基金A成立于2017.03.29,2019-2024年上半年收益率/业绩基准增长率(%):35.91/24.70,63.23/50.15,21.25/16.77,-24.80/-25.80,-12.56/-13.07。-4.24/-4.56。业绩比较基准:国证航天军工指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。自2022年5月19日起,国泰国证航天军工指数新增 C 类基金份额。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。艾小军自2017年3月29日起管理本基金。

注5:国泰中证全指通信设备ETF联接C基金成立于2019.09.03。2019-2024上半年净值增长率/业绩基准(%)为0.63/10.48,1.32/-5.66,6.74/5.45,-25.43/-26.49,25.35/23.24,13.46/12.79。业绩比较基准:中证全指通信设备指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注6:国泰中证全指集成电路ETF发起联接基金成立于2023.12.07。自成立以来-2024上半年净值增长率/业绩基准(%):-1.58/-0.70,-12.06/-12.11。业绩比较基准:中证全指集成电路指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注7:国泰CES半导体芯片行业ETF联接C成立于2019.11.22。国泰CES半导体芯片行业ETF联接C2019-2024上半年净值增长率/业绩基准(%)为3.94/13.76,49.94/48.55,26.46/27.95,-36.35/-37.06,-2.88/-3.66,-10.14/-10.12。 业绩比较基准:中华交易服务半导体芯片行业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。 注8:国泰中证半导体材料设备主题ETF联接基金成立于2023.09.26,自2023年10月11日起计算并确认C类基金的申购份额。自2023年10月11日-2024上半年净值增长率/业绩基准(%):-2.66/-3.13,-11.38/-11.44。业绩比较基准:中证半导体材料设备主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。 、

注8:国泰智享科技为混合型基金,其预期收益及预期风险水平理论上高于货币市场基金和债券型基金,低于股票型基金。本基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。国泰金鑫为股票型基金,基金的预期风险与预期收益高于混合型基金、债券型基金和货币市场基金,属于证券投资基金中的中高风险投资品种。投资人在投资本基金前,需全面认识本基金产品的风险收益特征和产品特征,充分考虑自身的风险承受能力,理性判断市场,对投资本基金的意愿、时机、数量等投资行为做出独立决策。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。