个人十分看好中资出海寻岬的前景,看好亚岬国际(000893)理由如下:

从券商的一致性预测来看,亚钾国际和东方铁塔作为境外钾肥开拓先行者,相比国内的盐湖资源更有成本优势,未来两年有更高的成长空间。

公司钾肥生产基地相比加拿大、白俄罗斯、俄罗斯各国等其他行业垄断巨头,老挝处于“一带一路”战略核心纽带,交通优势明显。

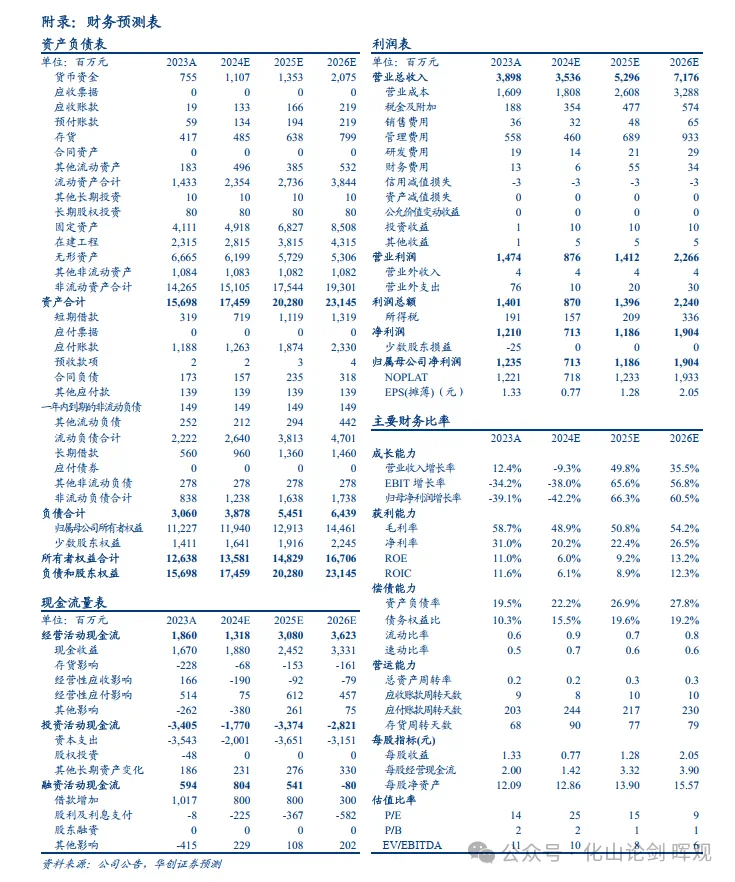

根据亚岬国际公司发布2024年三季报,2024Q1-3实现营业收入24.83亿元,同比-14.13%;实现归母净利润5.18亿元,同比-47.89%。其中,24Q3公司实现营业收入7.85亿元,同比/环比分别-9.71%/-26.27%;实现归母净利润2.48亿元,同比/环比分别-10.71%/+31.46%。钾肥产销同比提升,价格窄幅波动:前三季度公司生产氯化钾产品132.37万吨,同比增加12.5%;销售量为124.14万吨,同比增加4.3%。其中24Q3氯化钾产量/销量分别47.9/38.0万吨,环比分别+15.3%/-32.4%。三季度公司产量稳健增长,销售环比下滑或受到东南亚极端天气影响造成收入确认滞后的影响。钾肥价格方面,据百川盈孚统计,三季度东南亚市场、国内市场钾肥均价分别为282.6美元/吨、2495元/吨,分别同比-14.3%、-1.0%,分别环比-0.2%、+4.0%。三季度钾肥价格波动后企稳,我们认为当前全球钾肥市场仍为供需紧平衡状态,后续价格中枢或稳步提升。毛利率环比提升,公司持续推进降本增效:24Q3公司分别录得毛利率/销售净利率49.26%/30.67%,环比分别+2.60PCT/+13.58PCT。我们认为毛利率的环比提升或主要受到钾肥销售价格的提振;净利率环比提升幅度较大或主要来自期间费用的降低。一方面公司持续推进内部降本增效;另一方面,今年8月公司公告终止实施2022年限制性股票激励计划,故Q3由于冲回前期股权激励支付费用,使得管理费用环比降低明显。24Q3公司共支付管理费用0.43亿元,对比24Q2为1.39亿元。在建项目稳步推进,,公司产业链布局不断完善:公司老挝第二、三个百万吨项目正有序推进,当前公司已与国内权威的治水机构建立合作,对涌水问题正进行有效的治理。公司也表示将结合前期矿建经验,并通过与相关治水技术服务机构合作,共同总结出一套高效的防水治水矿建模式,保证公司顺利完成后续的产能扩建。2024Q3末公司在建工程为40.52亿元,较Q2末增加4.16亿元。公司中期合计规划有500万吨钾肥年产能,我们持续看好公司中长期高成长性。非钾业务方面,今年7月公司年产2.5万吨溴素扩建项目顺利竣工。我们看好公司溴素上下游产业链持续完善,未来有望成为非钾业务中承载上下游化工产业布局的重要链条。

综上,我认为关注看好中资出海机会的投资者可以布局亚岬国际(000893),提前布局投资!@股吧话题 @东方财富 @亚钾国际 #【有奖】纵论钾肥行业,探讨企业出海寻钾之路#