我之前说今年不再投入新的增量资金买股票了,因为没钱了。

但是这两天几乎所有的优秀能源、电力、石油和煤炭公司都在跌,充当了热点小盘股的血包。

长江电力、陕西煤业,中国神华、中国海油等这些能源公司,股价基本上已经是回撤到了这轮行情启动前的水平。

中国海洋石油的股价甚至已经回撤到了大盘在2700点时候的股价。

当然即便如此,2024年依然还有接近50%的涨幅。

市场担心川普上去以后会打压石油价格,我个人的观点是,可能市场太高估川普的能量了。

从长期来看,在全球信用货币(疯狂印钱)持续扩张的大背景下,国际油价跌破50美元和涨到100美元哪个概率更大,我认为是后者。

而海油以75美元油价为价值中枢可以获得1500亿左右的净利润,哪怕未来公司开采成本不再继续下降,再加上每年稳定几个点的自然增长,我认为海油的投资机会是远大于风险。

既然如此,那菜头就继续用脚投票,当然,我投不了川普,我投石油。

之前港股中远海控到账了一点中期股息,不多,原本打算年底用来吃火锅改善生活用的,现在生活就暂时不改善了,全部加仓中国海洋石油.HK。

18.18港元成交,要发要发,数字挺吉利。

买完一看4000股,零花钱用完了,感觉4000数字不好,然后又用信用账户加了2000股A股。

成交价27.18(管它三九二十七,就是要发)。

总共又多了6000股,基本上不影响仓位占比,表达一个态度,就当打野,盈亏都不记录在专栏收益表格里面了。

钱花掉以后,人一下就舒坦了。

要是未来能赚个酒钱,卖掉的时候也不公开了,只要基本面没有问题,不赚钱我肯定不会卖的。

反之,还是之前的老话,海油在20块钱以下,我有钱就买。

海油啊,你老人家涨跌随意,菜头就当收集股权了。

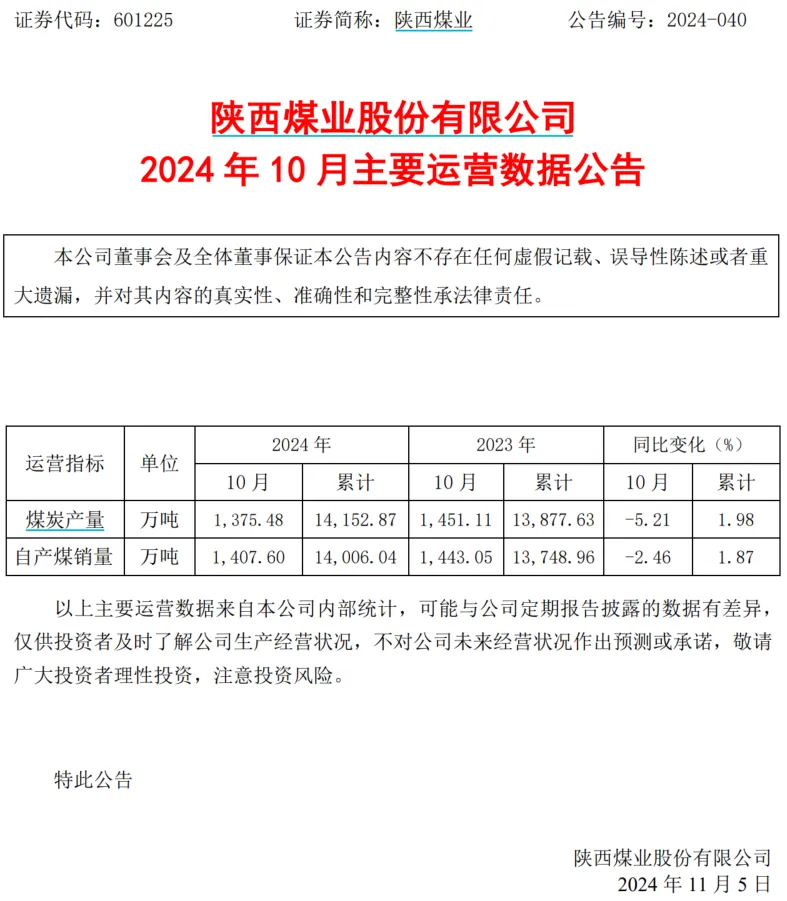

再说下煤炭的事情,陕煤公布了10月份的运营数据:

这基本上代表了煤炭行业当前的处境,今年除了疆煤以外,陕西、内蒙和山西等地的煤炭总体都在减产。

疆煤今年外运增加了很多很多,广汇能源作为疆煤外运的先遣部队,疯狂扩产外运,在论坛里面成了煤炭爱好者的公敌了。

当然,按照广汇能源三季度的业绩报告,他们家的煤是真不值钱,估计就是贴着成本线在卖。

我个人猜测是广汇能源在核准指标内,希望快速地把表层普通煤卖掉之后,尽快挖到高热值的矿,这样就可以提升吨煤利润。

比如马朗矿,平均热值接近6000大卡,但是前期开采的表层煤品质肯定没有这么高。

当然,这仅仅是菜头个人的猜测,有懂煤和当地的熟悉的朋友可以告知一下菜头的判断是不是正确的。

平常心。

最后,如果海油跌到15港元以下,我会从其他公司调仓过来继续加仓,如果跌到10港元,我可能会加仓到顶配40%的仓位。

个人观点仅供学习参考,菜头有时候充满偏激,请大家谨慎投资。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记

(来源:菜头日记的财富号 2024-11-07 12:36) [点击查看原文]