今天继续讲一家北交所的公司,芜湖雅葆轩电子科技股份有限公司(以下简称“雅葆轩”)成立于2011年7月,起家在上海,发展在安徽。雅葆轩是一家专注于电子产品研发、生产和销售的企业,主要为客户提供专业的PCBA电子制造服务。公司于2022年11月在北京证券交易所上市,成为安徽省芜湖市首家北交所上市公司。

雅葆轩的控股股东为胡啸宇和胡啸天,两人为同胞兄弟关系。根据2024年半年度报告,胡啸宇直接持有公司32.1672%的股份,胡啸天直接持有公司20.5341%的股份。两人通过直接持股和间接支配合计控制雅葆轩73.63%的股份,是雅葆轩的控股股东、实际控制人。

根据资料显示,两者均没有技术背景。

01、

公司前五客户非常集中,天马微和德力西为最大客户,24年成功开拓施耐德,单一供应商和客户不成比例匹配

公司前五客户非常集中,23年前五客户集中度占到公司比例98%。

最大客户为深天马,其次为德力西。

此外,小米、联想、华硕也是主要客户。

海立新能源目前处于审核阶段。

2022 年 4 月,龙腾光电对公司展开前期接洽,同年 7 月通过龙腾光电现场稽核,并于 8 月启动产品项目样品验证。

24年公司在客户方面最大的成就是就是导入了了施耐德,公司已经通过施耐德Tier1 供应商的资质审核,24年可以直供,也是公司客户方面里程碑的进展。

虽然深天马依然是第一大客户,但占比逐年下降,从82.53%到23年下降到67.83,尽管如此,23年同比还是增长30%。德力西23年更是同比增长60%。

雅葆轩与深天马的合作可以追溯到2007年,合作范围从最初的工业控制领域拓展至消费电子、汽车电子领域。

雅葆轩与深天马签署了长期合作协议,2022年1-8月,雅葆轩已导入深天马8个消费电子新品项目和4个汽车电子新品项目。

双方还共同参与标准制定:雅葆轩参与了深天马相关标准的制定,如《环境物质管理基准2.1》、《QDSforAutomotivePCBa-1.1》、《QDSforIndustryPCBa-1.1》等,这有助于公司把握下游客户的发展动态,及时进行技术更迭。

公司采取的buy-and-sell模式,是不是跟之前分析的则成电子一样?北交所研究:则成电子,增收不增利,研发全是本科,光模块概念纯度几何?

但与则成电子供应商高度集中不一样的是,公司的供应商反而没那么集中,单一最大供应商不过才21%,而深天马却是达到68%。即使公司不采取这个buy and sell模式,考虑深天马的体量,供应商的比例也是比较小的。

02、

营收主要是消费电子,汽车与消费电子未来双驱动,新能源首次导入

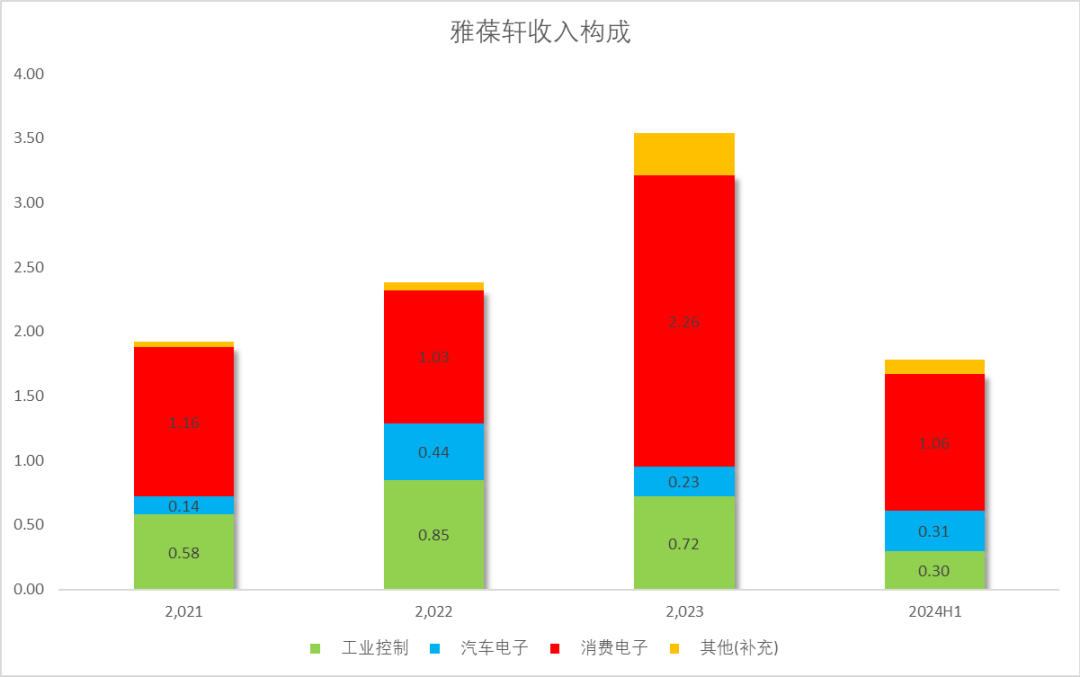

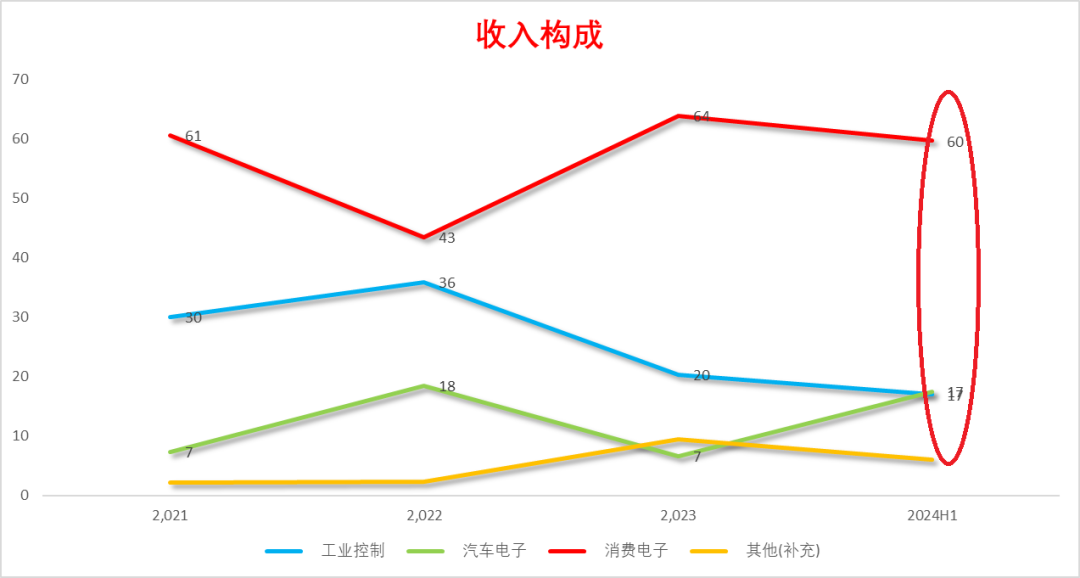

从收入构成看消费电子一直占公司的比重比较高,占比在60%左右,23年营收1.9亿,占比63.8%。24年中营收0.87亿,占比59.6%。

汽车电子已经成为公司的第二大主营业务,从2021年占比不到7%到23年占比比6.55%,23年有时候0.2亿,2024年中营收已经超过23年全年,达到0.26亿,占比17.42%

汽车电子营收比例逐年上社,24年中已经超过工业控制,成为公司的第二收入来源。

PCBA (印刷电路板组装)电子制造服务的需求主要来源于下游品牌商,具体需求大致分为两部分:

第一部分是中大批量PCBA需求,

第二部分是小批量PCBA需求,包含为产品公司提供制样、小批量生产的需求。

雅葆轩在消费电子领域提供的产品包括笔记本电脑屏幕显示控制板、平板电脑屏幕显示控制板等设备。消费电子领域主要客户包括小米、联想、华硕等知名品牌,产品导入周期一般为3-4个月,主要供给tier1供应商。虽然客户头部,但是整体金额还是比较小。随着消费市场复苏,预计2024年雅葆轩在消费电子领域的营收有望进一步增长。2023年,雅葆轩的消费电子业务营业收入达到2.26亿元,相比2020年的3238.61万元实现了将近7倍的增长。

在工业控制领域,雅葆轩的PCBA控制板可驱动工业电脑、医疗器械、航海导航仪等设备的显示相关功能信息,在电力框架控制器等产品中驱动装置当发生过载、欠电压、短路和接地等故障时确保用电安全。主要的终端客户有:松下、飞利浦、佳明、迈瑞医疗等。23年工控领域营收0.72亿,比22年下滑15%。工业控制产品需求稳定,生命周期长,是雅葆轩稳定的业务模块。随着工业智能化进程的推进,工业控制PCBA的市场需求将不断增加,未来市场前景广阔。

2024年上半年,雅葆轩汽车电子营业收入为3104.74万元,同比增长398.20%。

随着新能源汽车渗透率和汽车电子化水平的提升,雅葆轩的汽车电子业务发展良好,已有部分汽车电子项目进入量产交付阶段。一般新能源汽车的验证周期为 1-2 年,非新能源汽车的验证周期为 2-3 年。

汽车电子目前主要是通过深天马合作,进入客户的采购体系。

雅葆轩的车载仪表盘、车载中控屏幕控制板产品主要应用在比亚迪、丰田、福特、吉利、小鹏等终端品牌

雅葆轩与新客户智行科技建立合作,承接BMS业务,目前已通过客户审核并进入样品试制阶段。

03、

增收不增利,行业内卷,整体毛利率下行,与营收背离

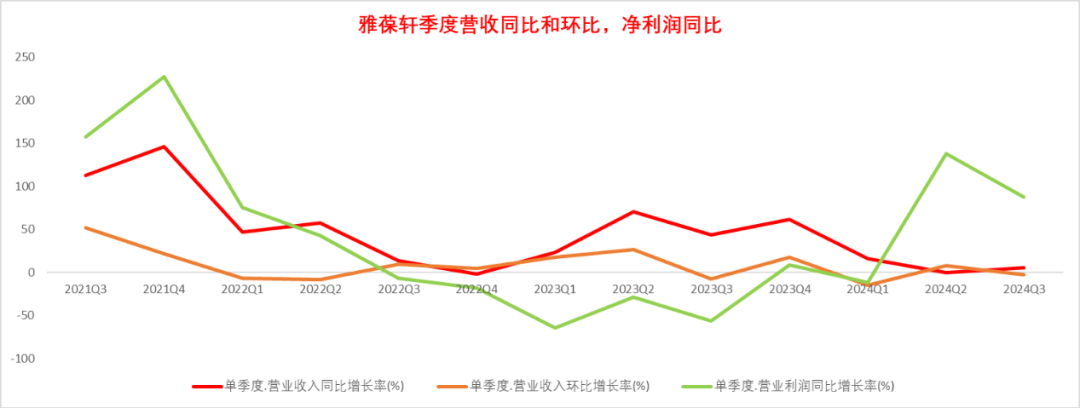

雅葆轩最近三年的营收CAGR为54.39%,但是最近三年的净利润CAGR为-10.69%,净利润的增速跟不上营收的增速。

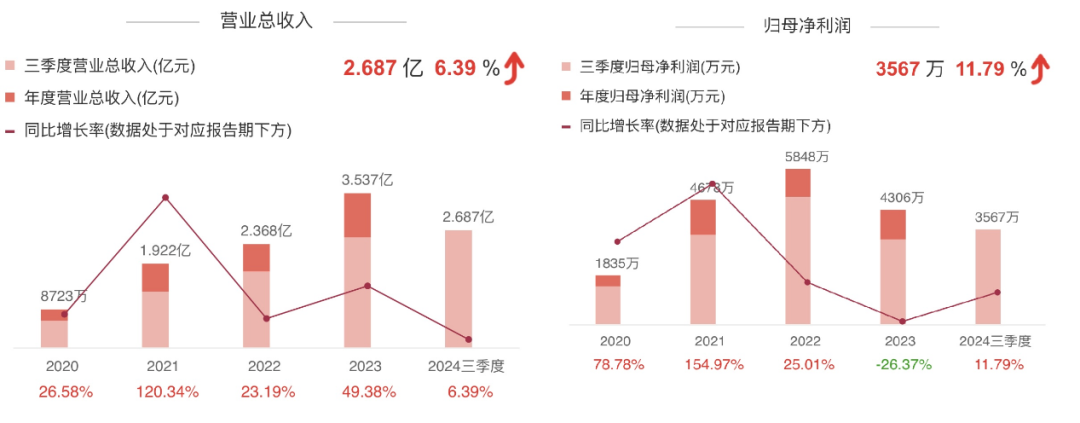

2024年前三季度,雅葆轩实现营业收入2.69亿元,同比增长6.39%。

归属于上市公司股东的净利润为3566.79万元,同比增长11.79%。

第三季度实现营业总收入9043.14万元,同比增长5.31%,环比下降2.33%。

归母净利润1127.96万元,同比增长69.92%,环比下降39.92%。

扣非净利润927.11万元,同比增长78.18%,环比下降40.60%

归属于上市公司股东的扣除非经常性损益后的净利润为2982.51万元,同比增长61.08%

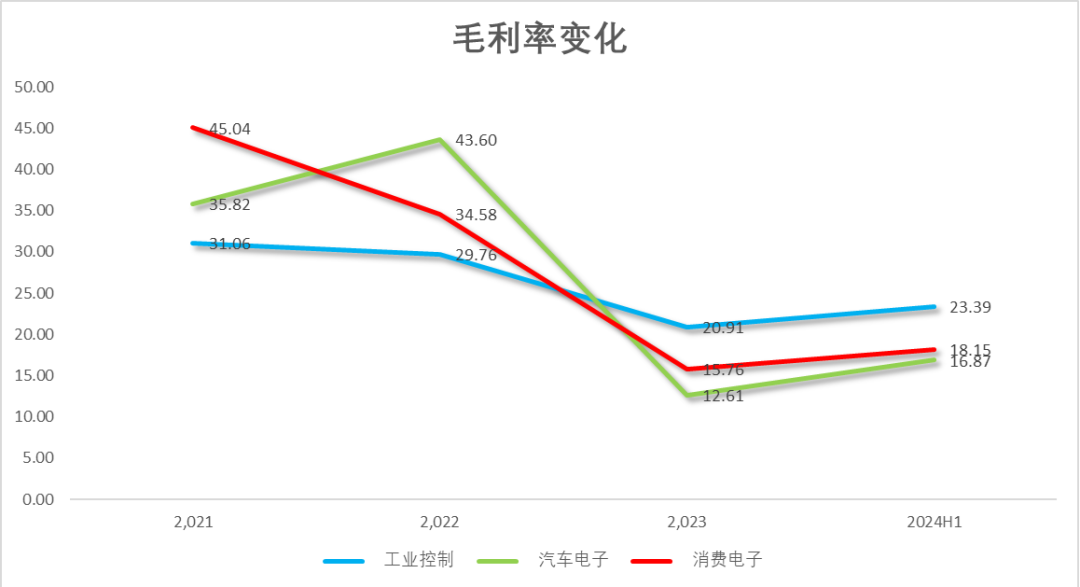

消费电子的毛利率从21年的45%降到23年的额12.61%,行业处于高度内卷,24年中略有恢复到18.15%。

汽车电子的毛利率从22年43.6%降到23年的额15.76%,24年中上升到18.15%

工控整体也是这个趋势。

就整体行业而言,在面板周期下行的情况下,消费电子的毛利率不可能高企,汽车电子由于占比较小,毛利率参考意义不大,但随时试样到导入,整体毛利率还是属于下降的趋势。

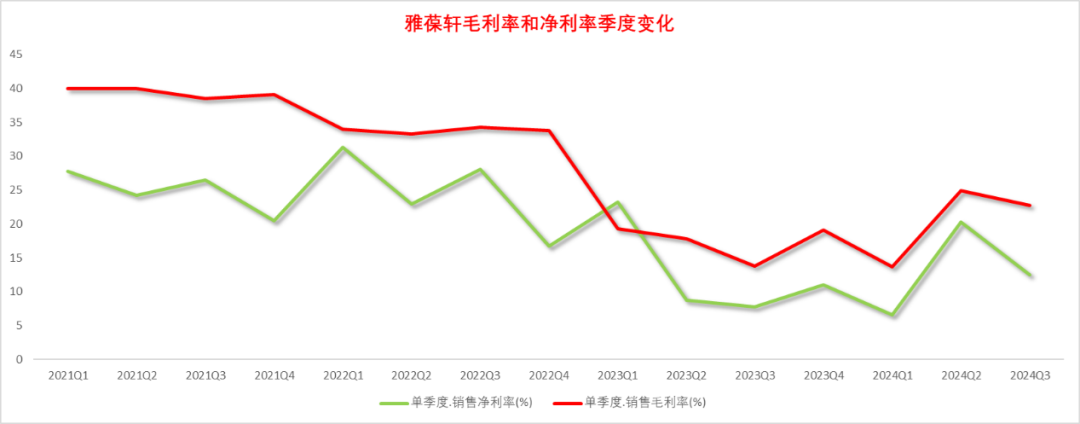

从季度这块的毛利率和净利率趋势看,也是非常的明显。

公司的季度营收增速同比逐步下滑,环比起色不大,但公司的净利润增速在24年Q2和Q3有了改善,属于产品结构的原因(汽车电子)。

04、

应收占营收比比例过高,合同负债几乎为0,存货类别不确定性增加

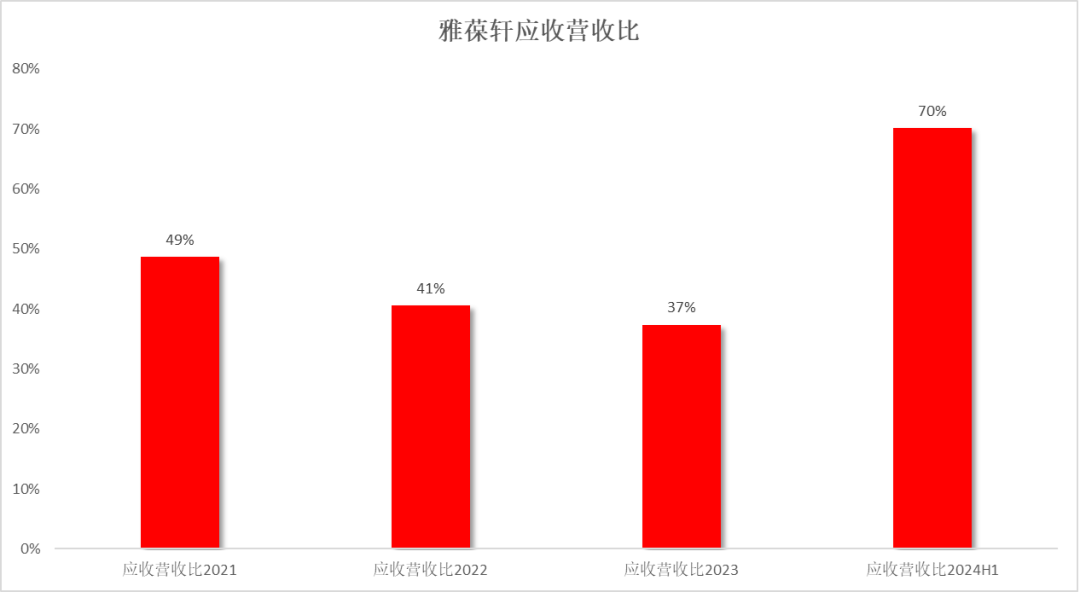

公司的应收和营收比比例过去三年一直在40%左右,而且一直在下降。

但是到23年比例一下子上升到70%。

公司公告,公司一般给头部客户固定的信用期、通常为 3-4个月,但24年这个比例就有点异常了。要么是前面有问题,要么是现在有问题。

根据公司最近2年的合同负债看,几乎没有进展,公司业务发展的真实性存疑。

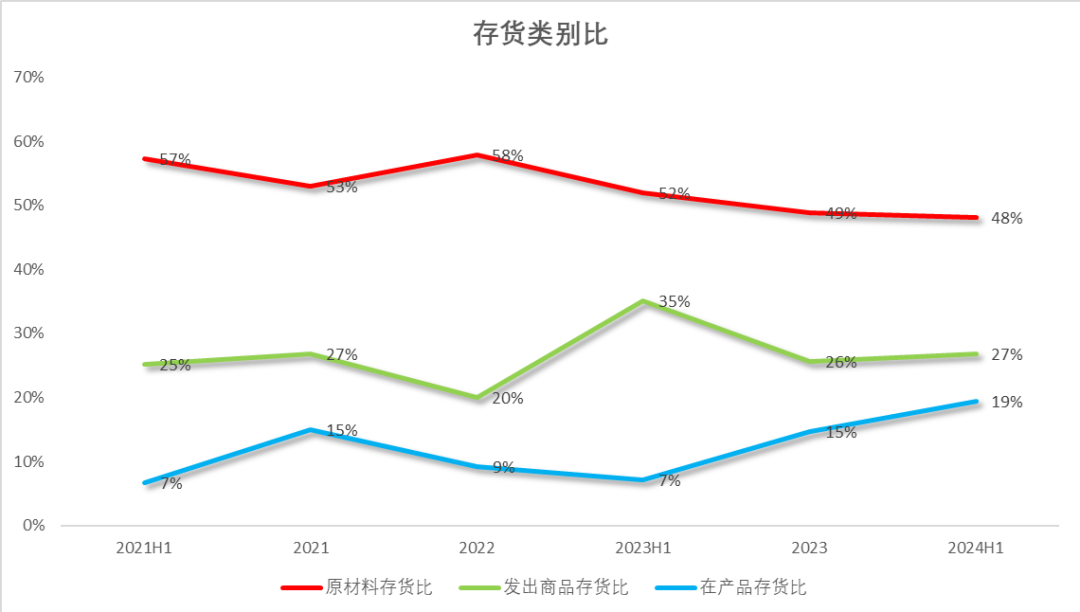

从公司的存货类别看:

原材料占存货的比重逐年下降,从最高58%下降到24年H1的48%

公司在产品存货比重逐年上升,从7%上升到19%

同时公司的发出商品存货占比忽上忽下,最高到35%,24年中到27%。

前面已经分析过公司的销售模式以及采购模式,在公司的整体没有太大的变化的情况下,存货类别的变化体现了较大的不确定性。

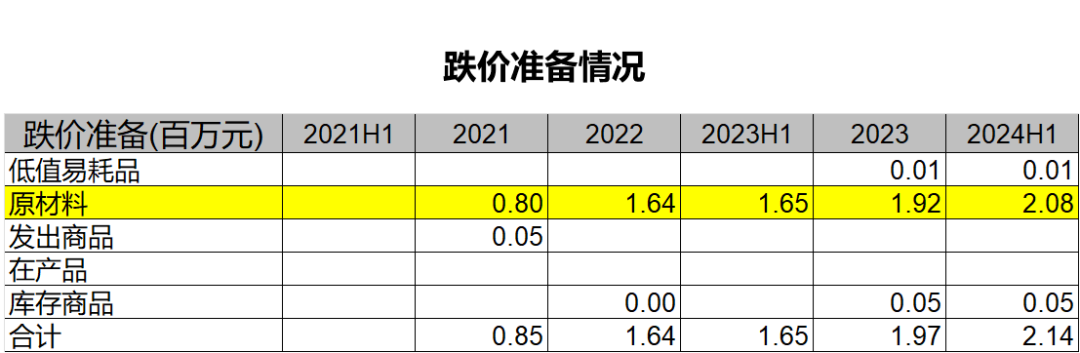

从公司的跌价准备情况看,主要是原材料,有意思的是21年还曾经对发出商品还做过跌价计提。

公司23年跌价准备192万,同比增长17%,到24年中跌价准备甚至到达208万,同比增长26%。

2023年度,公司产成品销售情况良好,产线稼动率高,主营业务毛利率较高,公司根据订单需求生产产品,在对应产成品未发生减值的情况下,原材料可变现净值高于账面成本,不存在减值迹象,无需计提跌价准备;但由于公司生产所需电子元器件等部分原材料更新迭代,从而导致公司少量库龄较长的原材料呆滞,各期末公司对原材料状态进行判断,若无使用价值,则对其全额计提跌价准备,23年计提的主要是1年以上的存货。

但是根据我们上面分析的原材料占存货比的比重逐年下降,这个计提不应该存在,而且事实24年的比例还在增加。这不得不为公司的未来有些担心,要么是管理问题,要么是其他问题。

05、

三费逐渐降低,工资与员工人数不成匹配

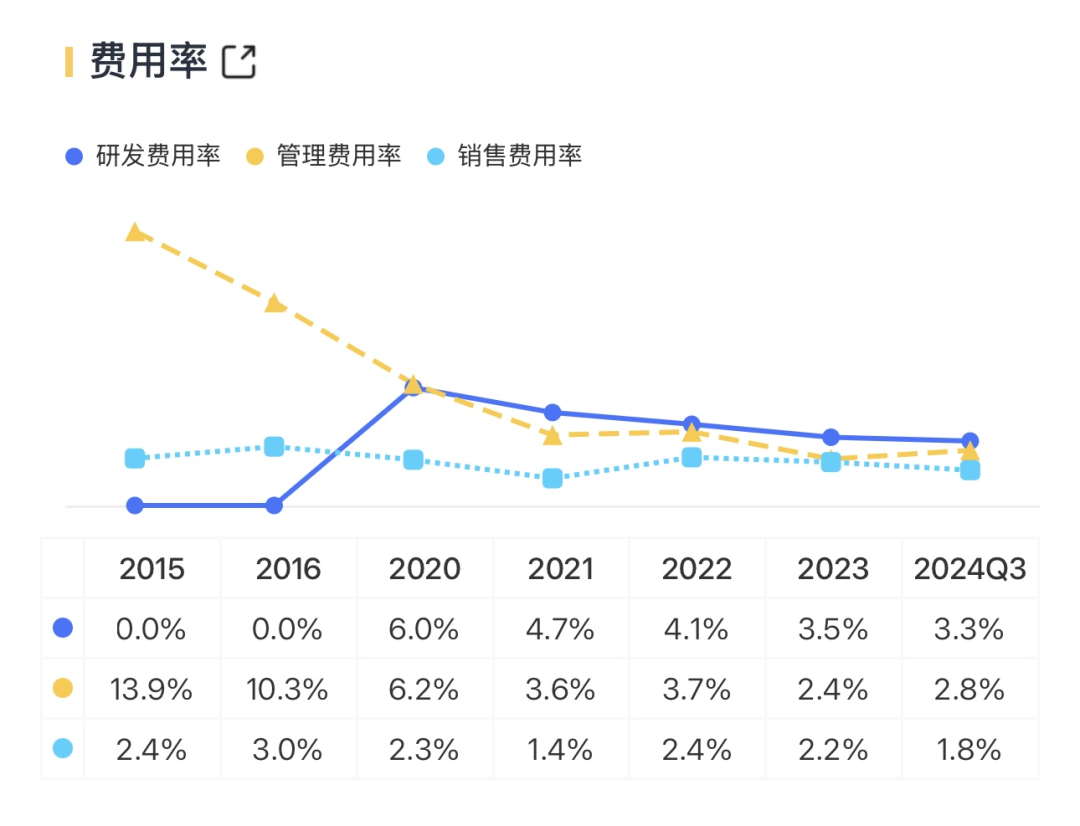

公司整体的三费最近三年逐年降低,研发费用率也逐步下降到3.3%,这还是公司营收在增长的情况下。

公司的管理费用率下滑比较明显,从最高13.9%下降到2.4%

公司的销售费用率比较稳定,一直在2%左右,但像这种单一客户比较集中的行业,这个比例高了。

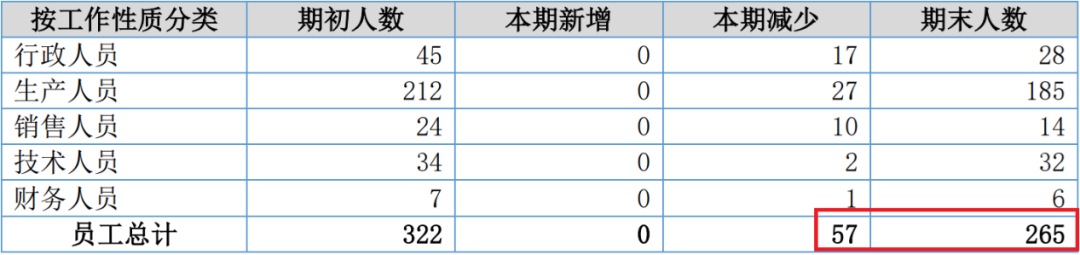

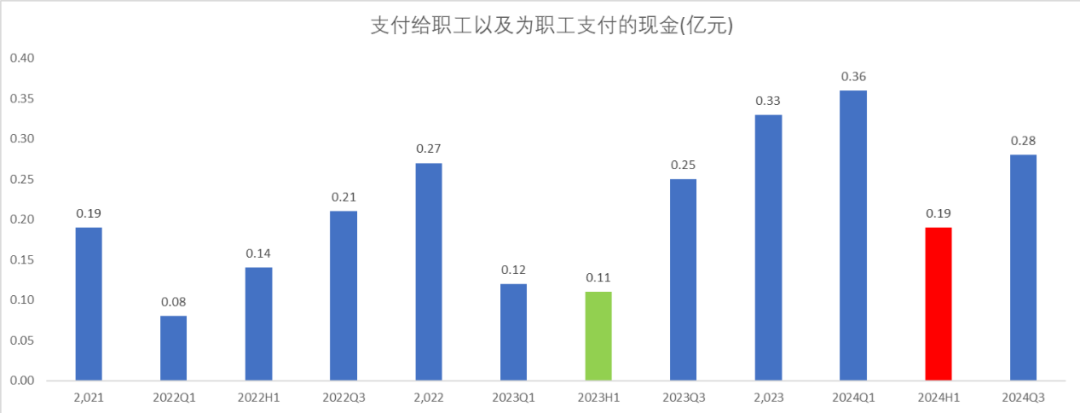

公司2024年中报显示,员工人数减少18%,目前公司现有员工265人。

而根据公司2024年半年的支付给职工以及为职工支付的现金只有0.19亿,23年半年有0.11亿,两者比例不成匹配。

至此,笔者已经不想说什么了。

06、

募投不达预期,主要是PCBA

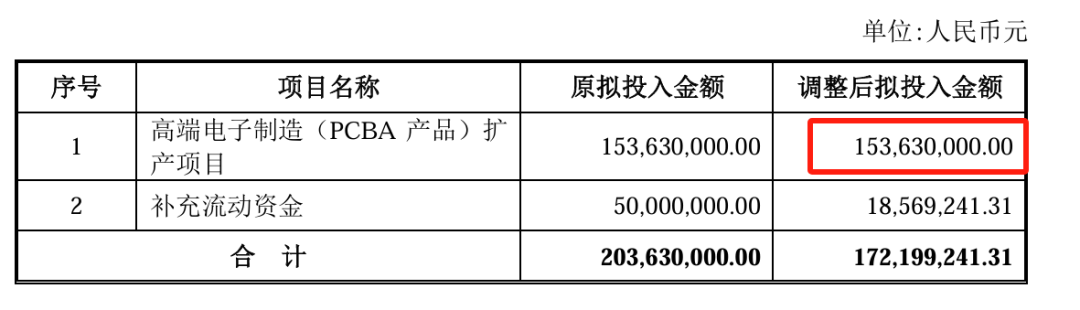

公司上次公开发行股票的实际募集资金净额172,199,241.31元,低于原拟投入募集资金金额203,630,000.00 元。

募投项目主要用于PCBA的进展

募投项目预计在2024年12月可实施完毕。

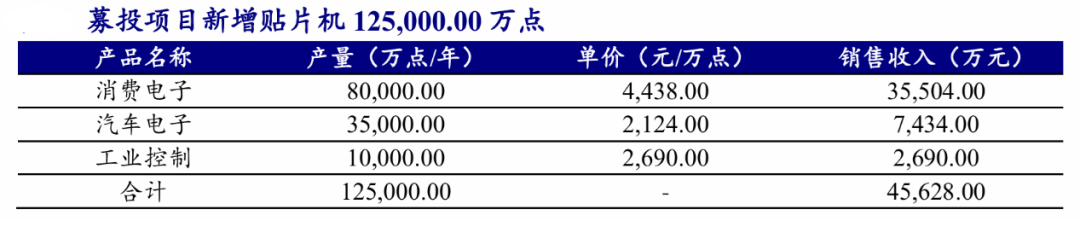

项目建成后,预计可形成年产共12.5亿点的生产能力,包括消费电子80,000万点、汽车电子35,000万点和工业控制10,000万点。

预计达产后可实现年销售收入45,628万元,正常年利润总额5,565.64万元。

07、

技术差异不明显

公司与比公司光弘科技、易德龙,在技术上,公司在制造设备上,具有行业内先进的精密制造水平和高质量的产品品质,拥有较多高技术水平的制造设备,包括日本松下的高速贴片机、英国 DEK 的全自动印刷机、德国的 ERSA 氮气回流炉、选择性波峰焊、Vitrox 的 3D X-ray 设备、泰瑞达的 ICT 高端测试设备、AVI (PCBA 自动外观检查设备)等;在制程工艺方面,公司具有行业领先的制程能力,公司目前已具备 0.3mm*0.15mm 尺寸元器件的电子制造;在精度上可实现40um/3sigma 片式 电 阻 电 容 、 30um/3sigma 芯 片 、 0.3mm 最 小 元 件 脚 间 距 、0.4mm*0.2mm-56mm*56mm 四方扁平封装尺寸贴片焊接精度。但整体上与竞争对手差异不是很明显。

小结

公司同时在消费电子、汽车电子和工控领域进行了深耕,有些领域提前做了8年以上的布局。但是公司最近几年ROE一直在个位数。

对于公司2024年来说,最重要的两件事情,就是施耐德认证体系的进入和汽车消费电子的导入。这无疑打破了公司原有消费电子的限制,开启了新的征程,但从业务分析上,公司依然还有一些做的不到位的地方,一切都要靠实际的业务增长来说话。

(来源:沙隆巴斯研究的财富号 2024-11-12 07:08) [点击查看原文]