营收利润双降,又迎来170亿市值限售股将解禁,第二大控股股东拟减持,此前还因人事变动引起热议,华熙生物是否迎来“至暗时刻”?

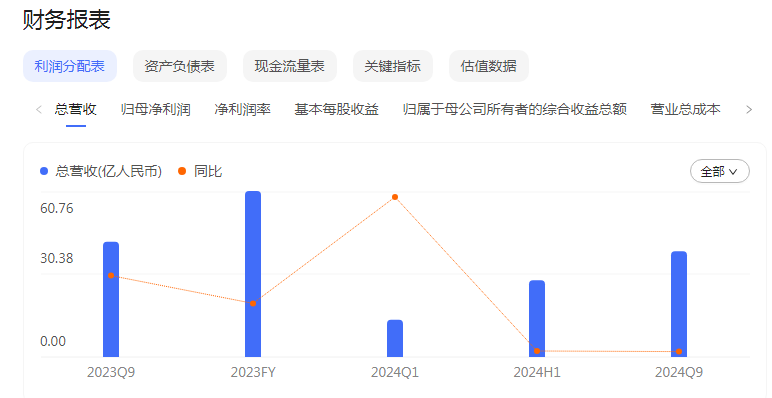

10月30日晚间,华熙生物发布2024年第三季度报告。报告显示:今年前三季度,该公司实现营业收入约38.75亿元,同比下降8.21%;归母净利润约3.62亿元,同比下降29.62%。

其中,第三季度实现营收10.64亿元,同比下降7.1%;归母净利润2025.83万元,同比下降77.4%。

自2019年科创板上市后,其后四年里,华熙生物业绩呈现较好的增长,一度被认为将是山东营收率先破百亿元的美妆企业。

但此后,情况开始转变。2023年,华熙生物总营收突破60亿,但营收和净利双双下滑,出现了自2018年来的首次负增长。尤其是,在今年一季度营收和净利出现增长之后,华熙生物二季度和三季度营收、净利润均下滑。

值得一提的是,除了三季度业绩引发关注外,有关华熙生物另外一条消息引发了很多投资者担忧即华熙生物在11月6日将有2.84亿股首发限售股上市流通,占总股本比例58.86%,为公司控股股东华熙昕宇投资有限公司持有。

该股东为华熙生物第一大股东,原本带来的解禁压力有限,但就在此前,该公司第二大股东国寿成达(上海)健康产业股权投资中心(有限合伙)提出了减持计划,其将在2024年10月31日至2025年1月28日期间减持不超过12041955 股,占总股本比例不超过2.5%。

有不少投资者表示,在业绩下行、控股股东减持的不利情况下,该采取怎样的措施赢得投资者信心考验着华熙生物。

实际上,今年的华熙生物是“多事之秋”,除了经营变化、资本市场动向外,人事变动同样吸引社会关注。

先是今年4月,华熙生物原核心技术人员马守伟、王勇志因个人原因辞职;公司副总经理刘爱华、原核心技术人员栾贻宏,均不再直接负责研发相关工作;此后遭遇“夸迪”前主理人枝繁繁出走,引发“隔空”互呛。

一系列事件引发坊间对华熙生物内部管理问题的猜测、质疑。华熙生物快速作出了回应,关键词“组织变革”点明了其破局思路。

在刚过去的10月份,华熙生物发布《致大家的一封信》,表示当前公司正在经历前所未有的组织管理变革,对支撑公司的长远发展及实现现代化管理至关重要。

华熙生物指出,对于不认可公司变革所带来的各种行为上的管理,对公司变革文化不认同,未能在变革中与公司协同一致、携手发展的员工,公司将与其友好协商解除劳动关系。

更早之前,针对业务下降的原因,华熙生物董事长、总经理赵燕在回复投资者提问时表示,自2023年以来,公司主动对功能性护肤品业务提出变革,对各大品牌进行阶段性调整,调整涉及到品牌打造、产品体系、渠道结构和组织管理等多个方面,“目前,公司对旗下各大品牌的阶段性调整仍在持续,变革效果仍需要时间体现”。

这也表明了,华熙生物正在针对自身业务、企业管理已开始了相对应的变革。

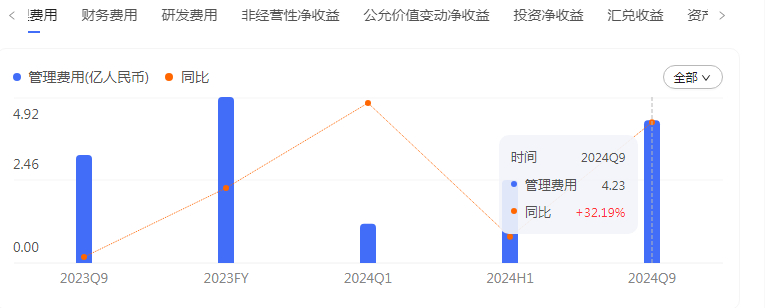

这一点也和其后的相关财报数据相互佐证。对于第三季度净利润下滑的原因,华熙生物表示,主要系营业收入同比减少且管理费用、研发费用同比增加所致。

在第三季报中,华熙生物研发投入约为1.13亿元,同比增加24.52%,研发投入占营业收入占比为10.58%,远高于同行水平。

2024年前三季度,华熙生物管理费用约为4.23亿元,去年同期约为3.2亿元,同比增加了约32%,这一数据反映了公司在运营和管理层面的投入正在逐步加大,这或许与华熙生物变革中短期产生的费用有关。

国信证券在《华熙生物(688363.SH)医疗终端业务增长较好,坚持研发和创新的长期战略》研报中提到,该公司当前处于推动管理变革、产品线梳理的重要阶段,未来成效落地后有望实现稳步回暖增长,维持“优于大市”评级。

如果梳理近期华熙生物的发展动向,也能看出其变革带来的利好——华熙生物主营业务涵盖生物活性物原料、医疗终端、功能性护肤品、功能性食品四大业务板块。

例如,其护肤品业务,10月夸迪上新CT50抗垮面霜,采用新一代CT50细胞能量液,能够自主定位成纤维细胞实现精准抗垮;医疗终端业务,持续丰富医美业务产品管线,10月上新颈纹针润致·格格和唇部注射的润致·斐然;原料业务,医药级原料无菌级HA生产线已完成试产,新增用于修护和润滑产品的医疗器械级透明质酸钠,有望进一步巩固公司在HA高端市场的领先地位。

正是基于此,民生证券针对其2024年三季报点评,认为华熙生物为透明质酸龙头,原料业务基本盘稳固,润致品牌驱动医美业务高速成长,功效性护肤品业务主动进行阶段性调整,中长期业绩增长可期,维持“推荐”评级。

不过,对华熙生物而言,相比证券机构给出何种评级,如何将变革转化为业绩增长的动力才更重要,这也是给予投资者最大的信心。

(来源:凤凰网山东的财富号 2024-11-04 17:07) [点击查看原文]