今年以来,锂电池的出货量情况让不少投资者们高度关注。前三季度我国的锂电池出货量达到了786GWh,同比增长了30%,其中储能电池的出货量更是同比增加了70%,可以说增长依旧在继续。

但与此同时,动力电池的另一种技术:钠离子电池,最近也取得了相当大的突破。就在几天前,$宁德时代(SZ300750)$发布骁遥超级增混电池及品牌,这个电池可是全球首款纯电续航400公里以上,同时兼具4C超充的增混电池,可实现充电10分钟补能就超过280公里。最重要的是,电池系统将钠离子电池和锂离子电池集成于同一个电池包内。

宁德时代在今年1—8月的动力电池出货量同比增长了27.2%,市占率已经接近40%,稳居全球第一。宁王已经开始高调为钠离子电池站台,钠电池会异军突起吗?

宁德时代股价

除了在动力电池领域,储能领域同样能看见钠离子电池的身影。三个月前,大唐湖北的钠离子新型储能电站科技创新示范项目一期工程建成投运,要知道这可是全球投产规模最大的钠离子电池储能项目。钠离子电池的电芯是由中科海钠提供的。

相较于锂离子电池,钠离子电池在资源储备量丰富、成本低、充电快等方面还是拥有自己的优势。那么未来,电池圈谁能坐上王座呢?笔者今天就带你来一探究竟。

一、朝着出货目标,前进

其实,如果我们把时间线拉长,钠离子和锂离子电池的研发都是始于上个世纪70年代,但因为技术瓶颈以及性能差距,钠离子电池长期没有走出实验室。

当然,钠离子电池最牛的优势就是工作温度范围更广,在-20℃的环境下,其容量保持率还能接近90%,但就这一点还是优于锂电池的,但主要的劣势是能量密度。

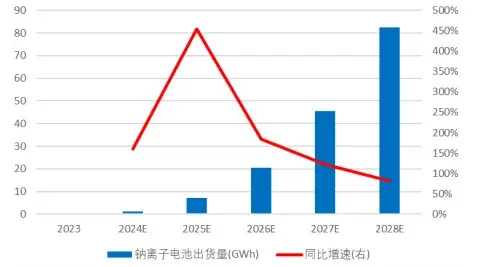

去年可以说是钠离子电池取得重大进展的一年,据笔者粗略统计,当前钠离子电池产业链布局玩家的数量已超过100家。据预测,三年之后,钠离子电池玩家的有效产能将突破40GWh,这可是一个不小的增速。

钠离子电池出货量

也就是在去年年底,全球首款钠电池量产车,在江苏下线,车是由中科海钠与江淮钇为联合推出的钠电版花仙子电动车,续航里程超过了250公里,车的定位是低续航的短途车型(电池能量密度低)。而像$鹏辉能源(SZ300438)$,研发的钠离子电池技术,循环寿命超6000次,这在行业中都处于前列的水平。

据笔者预计,未来假如钠离子电池能大规模铺开,微型电动车是重点渗透的一个市场,毕竟在成本相同的情况下,钠电能量密度比铅酸电池更高,有着不少的替代空间。在前不久中关村新型电池技术创新联盟表示,钠离子电池规划产能超过290GWh,投资总额超过1140亿元。所以说,甭管最后能不能落地,玩家们的热情还是十分高涨的。

钠离子电池

二、成本,是最大拦路虎

钠离子电池能否大规模商业化,除了技术是否成熟,成本也非常重要。据笔者了解,目前磷酸铁锂方形储能电池的报价大概是0.47元/Wh,而钠电池方形储能电池的报价接近0.7元/Wh,未来还是有很大的降价空间。

钠离子电池被广泛关注应该是三年前。2021年开始,随着大家都认识到锂矿资源的稀缺,锂价一路飙升,让整车厂们开始研究替代方案,而我国钠资源储量也明显占优势,约为占据全球储量的22%。

但是,这么多年过去了,碳酸锂的价格从年初50万元/吨以上,到了上个月的价格在8万元/吨以下运行,不得不让产业玩家们唏嘘,也大大的削弱了钠离子电池的成本优势,降低了市场对于钠离子电池的投入热情。

但是本轮库存消化完成后,碳酸锂价格需要有所上升才能维持供需平衡,锂电池价格还是有上升空间的。再加上,后续随着钠电池规模上去,规模效应带来的价格下降也是迟早的事,根据相关测算,钠离子未来的成本能够做到含税0.3元/Wh,降本潜力非常大。而专业机构预测,当前磷酸铁锂电池的成本是0.35元/Wh,未来下降的空间已经比较小了。

所以,有些事,也不能从静态的视角看问题,更需要看未来。

三、期待上量

当前来看,钠离子电池还是有一些技术难点需要逐步解决的。就比如目前钠离子电池正极材料能量密度大概为130mAh/g,负极大概在320mAh/g,未来努力的目标就是能量密度接近磷酸铁锂电池。

如果能量密度不能逐渐提高,钠离子电池就只能和铅酸电池竞争,最终的应用场景就只能是低速、续航里程200公里左右的低端车型上,永远也打不开高端的应用场景。

而展望未来,未来三年,是钠离子电池的产业化实施的最关键阶段。在2030年能否形成500-1000GWh规模产业,需要持续关注。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中天科技(SH600522)$

#宁王的钠离子电池来了#

(来源:浩海投研的财富号 2024-10-29 16:19) [点击查看原文]