$赛力斯(SH601127)$ 赛力斯2024 前三季度营业收入1066.27 亿元,归母净利润40.38 亿元;第三季度营收415.82 亿元,归母净利润24.13 亿元。赛力斯业务在2024 年迎来爆发期,第三季度,依然能保持业务的高速增长。前三季度营收累计1066.27 亿元,同比增长539.2%;第三季度营收415.82 亿元,环比持续提升。公司在2024 年一季度实现了季度利润的扭亏为盈,前三季度,归母净利润达到了40.38 亿;第三季度归母净利润24.13 亿,环比增长71.7%。

公司第三季度维持了高水准的毛利率,净利润率进一步提升。公司立足豪华车市场,得益于技术优势、制造能力、运营管理能力和规模效应,公司在产品销量提升之后,毛利率维持在行业较高水准,第三季度依然保持。公司前三季度毛利率25.2%,第三季度毛利率25.5%。公司净利润率持续提升,前三季度净利润率3.8%;第三季度净利润率5.8%,环比上涨3.15 个百分点。

公司第三季度费用率降低,销售费用率得到有效控制,研发费用率保持稳定。

公司第三季度期间费用率显著降低,其中销售费用率得到有效控制。第三季度销售费用率11.1%,环比降低4.4 个百分点;Q3 研发费用率3.7%、管理费用率2.5%,整体保持稳定。

问界车型前三季度销量29.25 万辆,第三季度销量11.04 万辆。公司核心产品问界系列车型销量前三季度销量29.25 万辆;第三季度销量11.04 万辆,环比增长11.8%。M9 三季度销量49330 辆,占比44.7%;M7 三季度销量44901辆,环比提升21.3%;M5 三季度销量4195 辆,环比提升75.6%。

第三季度单车营收和单车毛利维持在较高水平,单车净利大幅提升。公司第三季度单车营收37.67 万元、单车毛利9.62 万元、单车净利2.19 万元(Q2单车营收/单车毛利/单车净利分别为38.96/10.70/1.42 万元)。

风险提示:产品销量低于预期;豪华车市场竞争加剧。

投资建议:上调盈利预测,维持“优于大市”评级。

预计2024-2026 年收入1484/1707/1936 亿元(原预测为1251/1782/2140 亿元),归母净利润60.26/103.76/131.84 亿元(原预测为32.4/60.4/83.0亿元),EPS 为3.99/6.87/8.73 元,当前股价对应2024-2026 年PE 分别28.5/16.6/13.0 倍。公司产品是目前国内豪华车领域标杆产品,豪华车赛道兼具高护城河和高毛利,公司作为豪华车领域标杆车企,应有一定的估值溢价。给予公司2025 年19-21 倍PE,对应股价130.56-144.30 元,维持“优于大市”评级。

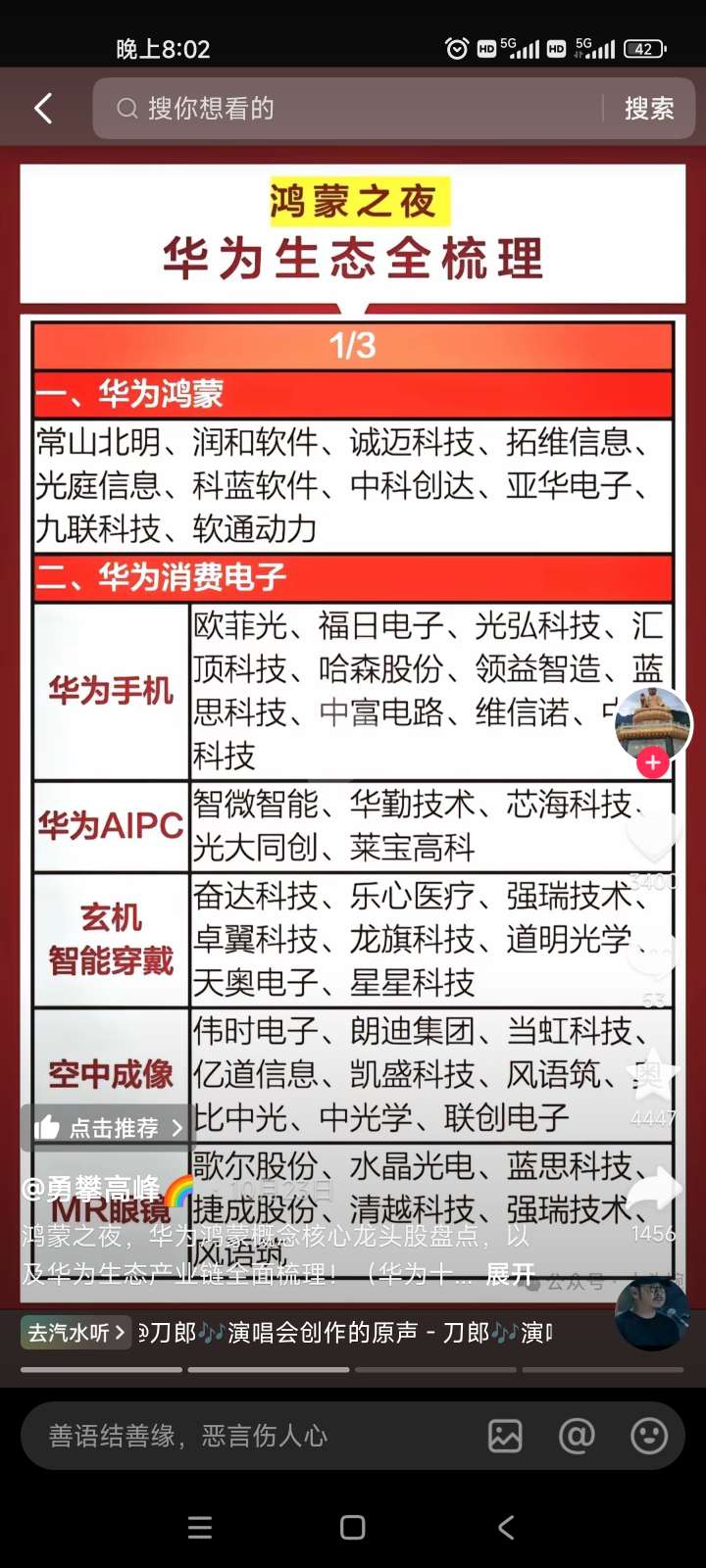

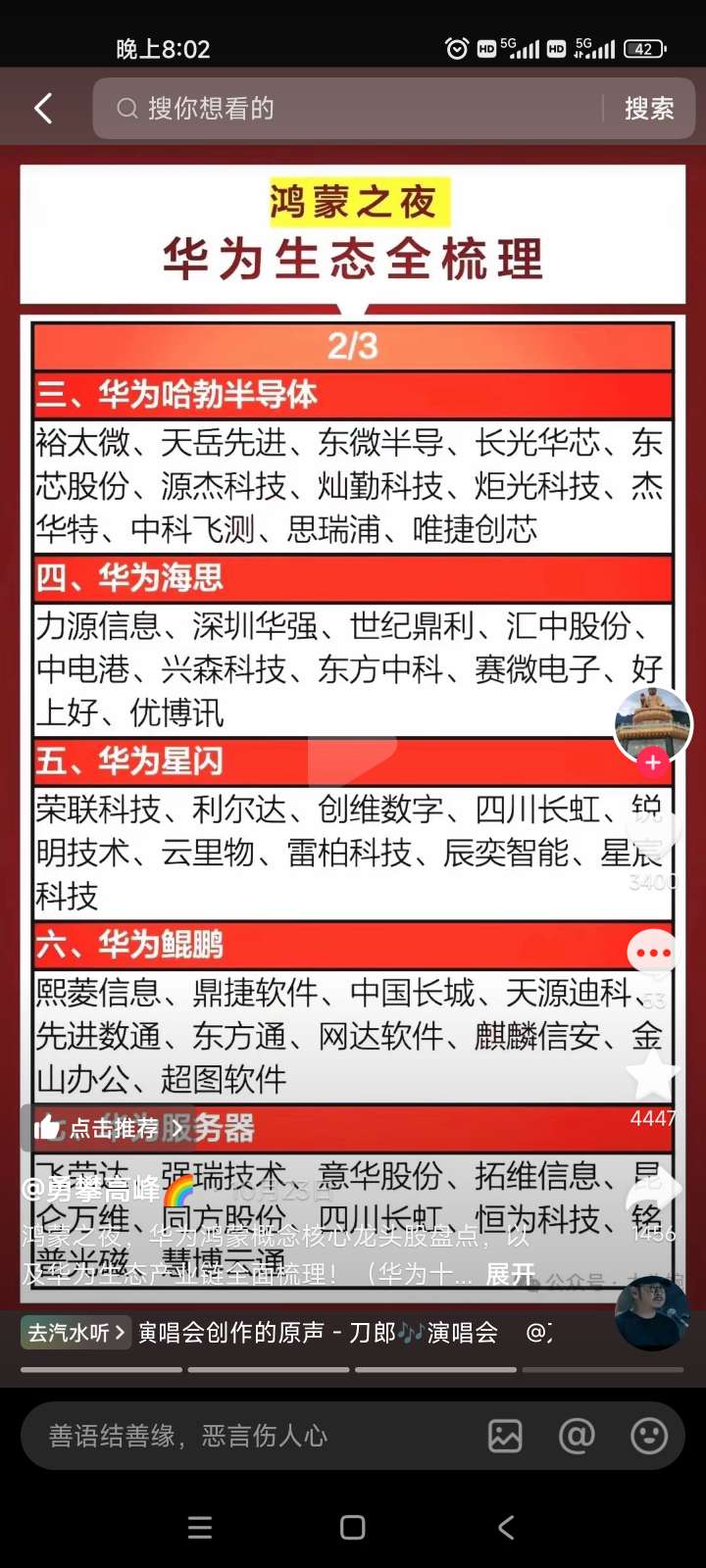

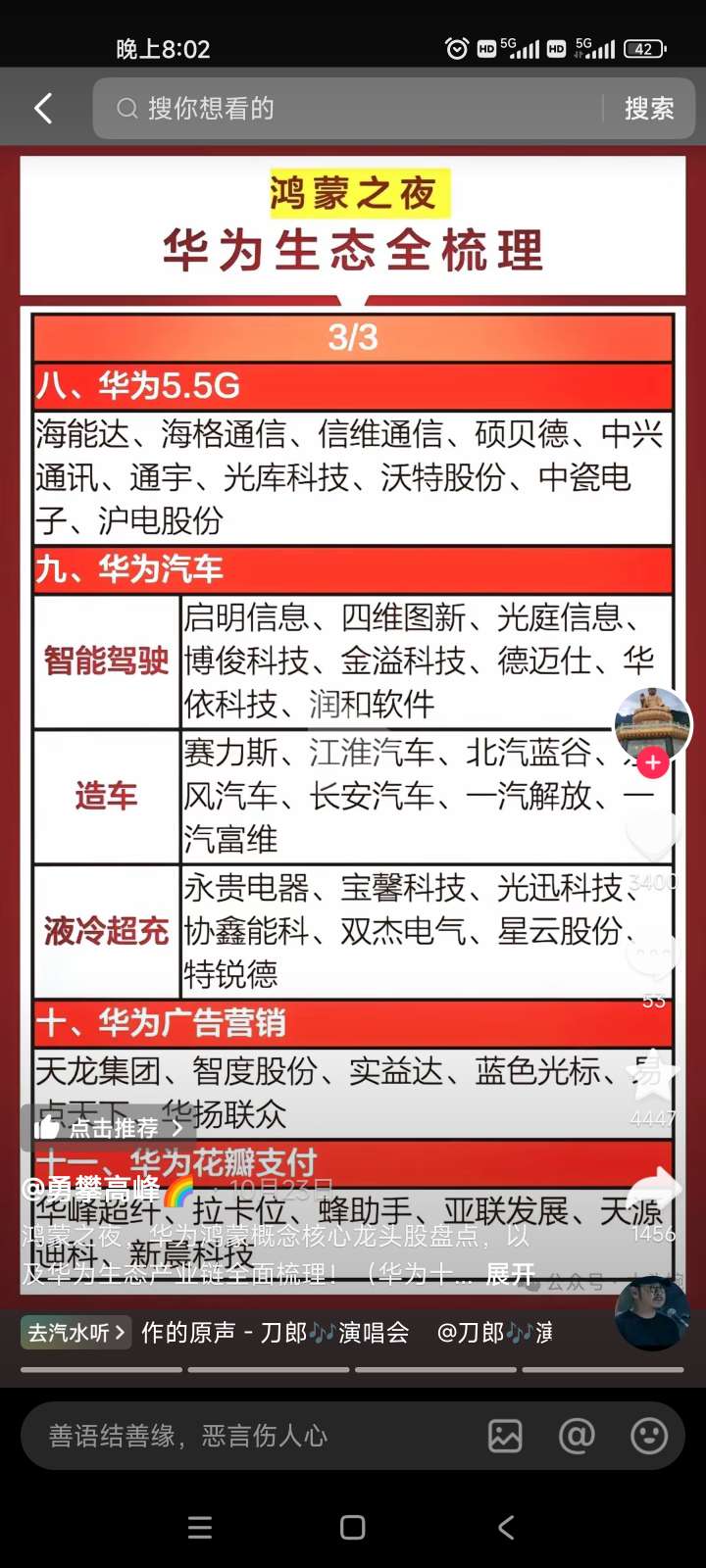

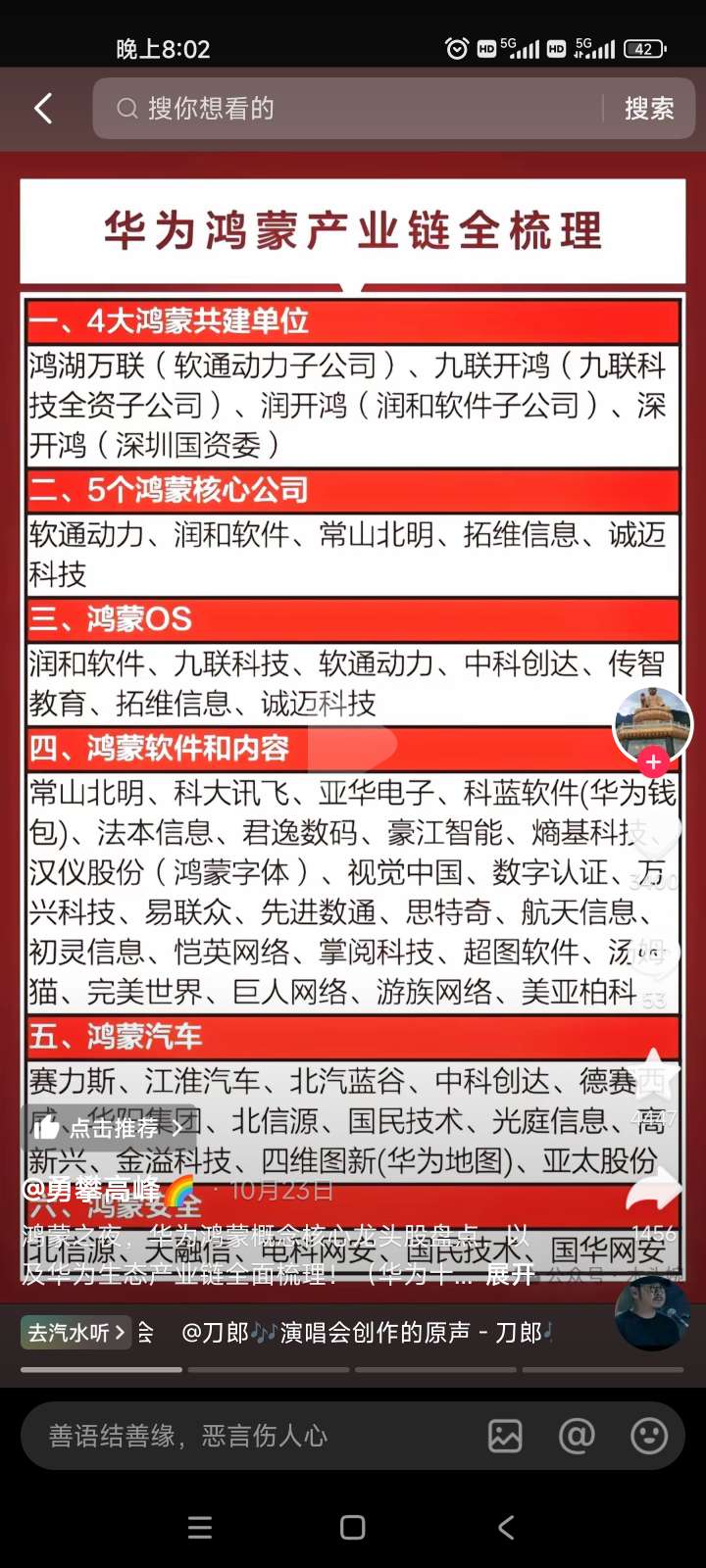

中国股市不外乎是华为概念股独站鳌头,因为上市公司占上华为产业链,恨不得暴涨高价卖给股民,游资和机构大力鼓吹华为概念股,那么问题来了,华为手机高价收割有钱人,华为概念股高价收割是游资还是机构和股民  手机和股票同时收割有钱人只有谁能做到,当然是华为概念

手机和股票同时收割有钱人只有谁能做到,当然是华为概念

最近暴涨股票不外乎打着华为概念,疯狂拉高出货高价收割有钱人