$超图软件(SZ300036)$ 新会计政策实施,超图软件收益将会得到大大改善。

2024半年报超图软件计提损益多少?

2024年上半年,超图软件计提的减值准备金额为1.32亿元。公司在2023年度计提了信用减值损失和资产减值损失共计约1.32亿元,这些减值准备相应减少了公司2023年度的利润总额1。

此外,超图软件在2024年上半年的财务数据如下:

营业收入:6.37亿元,同比下降7.76%

净利润:3390.29万元,同比下降35.99%

扣非净利润:2097.55万元,同比下降50.61%

经营活动产生的现金流量净额:-4.88亿元,同比减少8130.34万元

基本每股收益:0.069元,同比减少36.11%

市盈率(TTM):约49.78倍

市净率(LF):约2.3倍

市销率(TTM):约3.44倍23。

超图软件的应收账款情况可以根据其最新的财务报告来具体说明。据公开信息,截至2024年9月30日,超图软件的应收账款达到了9.71亿元人民币。这一数据反映了公司在该报告期末尚未收到的客户款项总额。

应收账款是公司财务健康的重要指标之一,它反映了公司销售商品或提供服务后,客户尚未支付的金额。对于超图软件来说,应收账款的规模较大,可能与其业务模式、客户付款周期以及市场环境等因素有关。

值得注意的是,应收账款的增加可能会对公司的现金流产生一定影响,因为它减少了公司可用于日常运营的现金量。因此,超图软件需要密切关注应收账款的回收情况,并采取有效措施来加快资金回笼,以确保公司的财务稳定。

此外,投资者和利益相关者也应关注超图软件的应收账款情况,以评估公司的财务状况和经营风险。他们可以通过查阅公司的财务报告、分析应收账款的构成和变化趋势等方式来获取相关信息,并据此做出明智的投资和决策。

综上所述,超图软件的应收账款为9.71亿元人民币,这一数据反映了公司在特定报告期末的财务状况。公司需要密切关注应收账款的回收情况,并采取有效措施来保障财务稳定。同时,投资者和利益相关者也应关注应收账款的变化趋势,以评估公司的经营风险和投资价值。

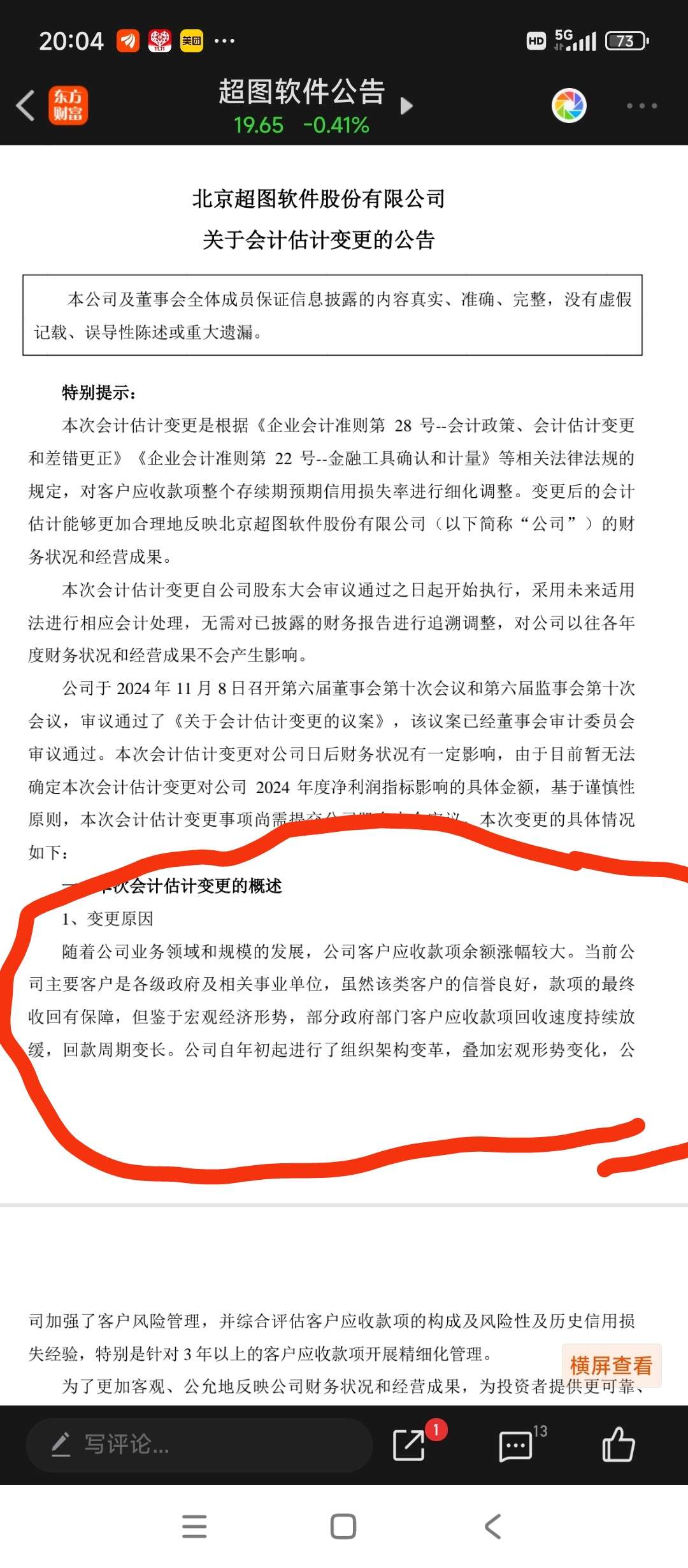

超图软件进行会计估计变更的主要益处包括以下几个方面:

更合理地反映财务状况和经营成果:通过细化调整客户应收款项整个存续期预期信用损失率,能够更加客观、公允地反映公司的财务状况和经营成果,为投资者提供更可靠、更准确的会计信息1。

适应业务发展和宏观经济变化:随着公司业务领域和规模的发展,客户应收款项余额涨幅较大。特别是在宏观经济形势变化和客户风险管理加强的背景下,调整会计估计能够更好地适应公司业务发展的需要,确保财务数据的准确性1。

提高决策的准确性和透明度:通过会计估计变更,公司能够更好地评估客户应收款项的风险性,特别是在3年以上的客户应收款项方面进行精细化管理,从而提高决策的准确性和透明度1。

增强投资者信心:通过调整会计估计,公司能够提供更加真实、准确的财务信息,增强投资者对公司的信心,有助于维护和提升公司的市场形象1。

遵循相关法律法规:本次会计估计变更符合《企业会计准则第28号--会计政策、会计估计变更和差错更正》等相关法律法规的规定,确保公司在法律框架内进行财务处理1。

会计估计变更的定义和背景信息:

会计估计变更是指企业在编制财务报表时,由于新的信息或情况出现,需要调整之前的会计估计。这通常涉及对资产折旧年限、无形资产摊销年限等事项的重新估计。会计估计变更采用未来适用法,即在变更当期及以后期间采用新的会计估计,不改变以前期间的会计估计,也不调整以前的报告结果23。

未来适用法的应用:

未来适用法是指在会计估计变更当期及以后期间采用新的会计估计,不改变以前期间的会计估计,也不调整以前的报告结果。这种方法能够确保财务报表的可比性,使不同期间的财务报表能够保持一致性23。