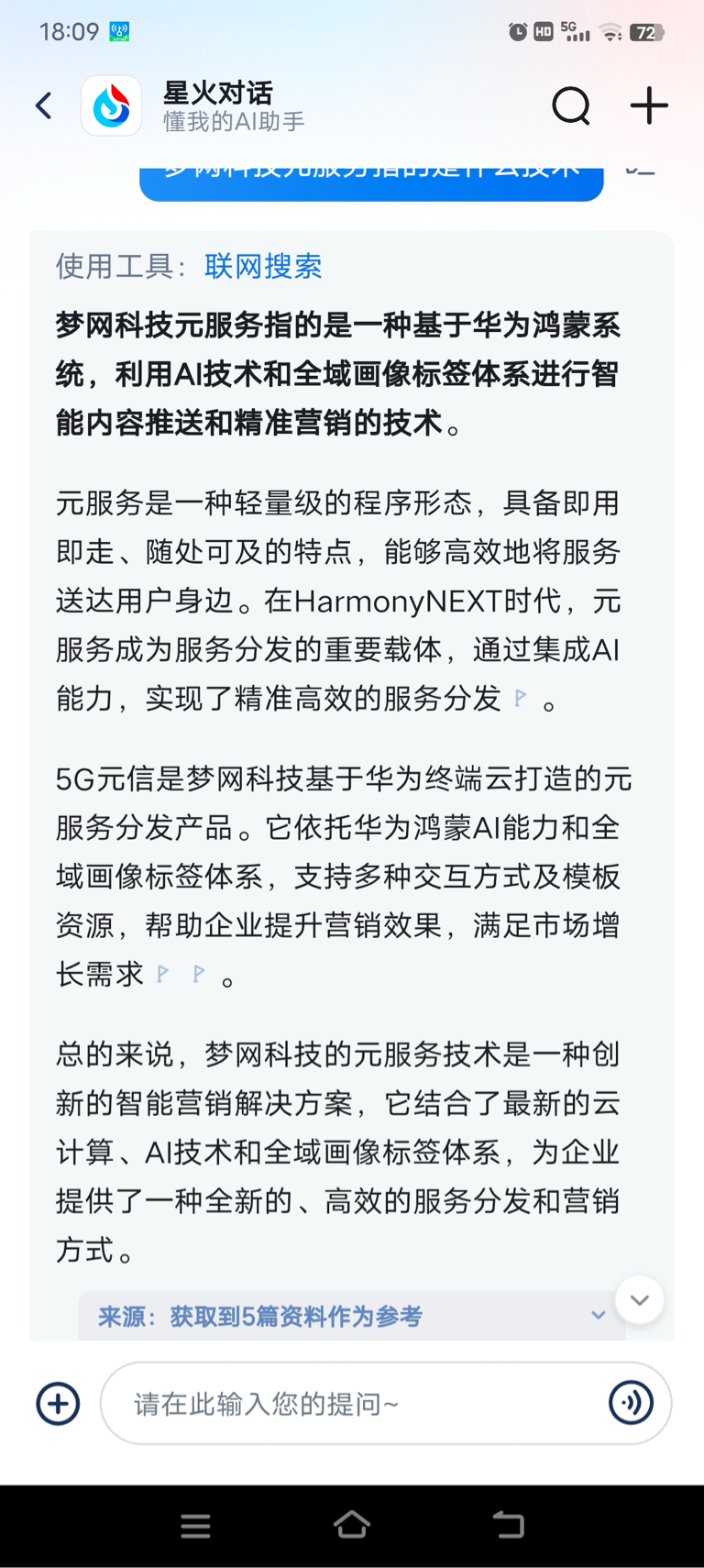

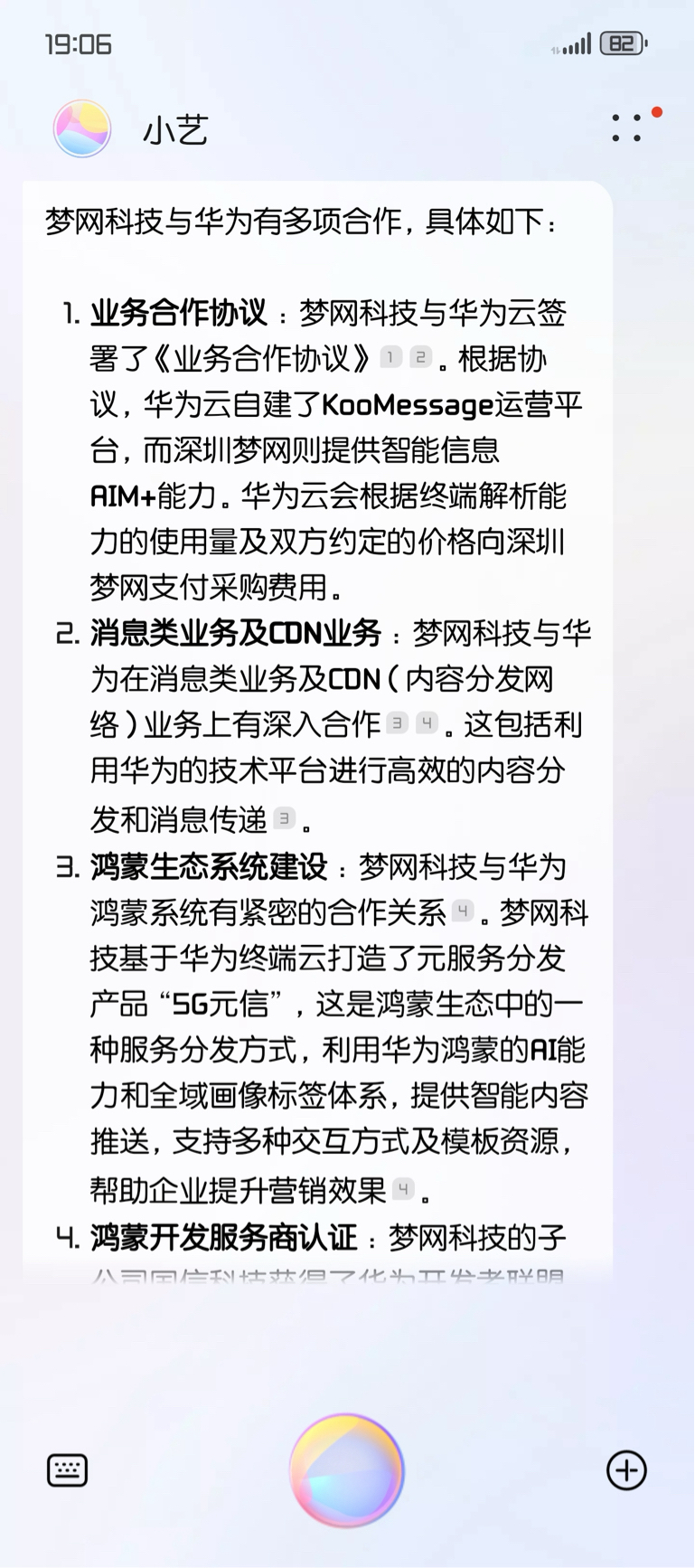

$梦网科技(SZ002123)$ 下车的,小心上不了车,,云通信出海及AI消息业务方面,各板块都形成较好的发展。国际云通信业务再创新高,24H1实现收入4.67亿元,收入占比首次超过20%,同比增长138.45%。梦网国际通过与全球多家运营商达成合作,成功构建了一个强大的国际通信能力网络。公司已经覆盖了全球220多个国家和地区、1200余家运营商的国际通道资源,形成了一个广泛覆盖的通信网络,构建了公司的竞争优势。AI消息收入同比增长15%,同时,公司跟华为推出5G元信产品。作为鸿蒙开发服务商,公司具备元服务开发、分发、运营的能力,5G元信是元服务分发体系中重要且独特的方式,其基于华为终端用户沉淀的全域画像标签体系、全行业全场景的富媒体智能消息样式,帮助企业实现对用户群体的精细化营销。

与运营商、手机厂商合作,5G阅信为商家和客户创造价值

公司与三大运营商全面签署5G阅信平台合作协议,打造平台及战略合作新模式,成为5G阅信生态连接者。梦网协助三大运营商打造5G阅信平台,丰富产品矩阵,构建5G消息全栈解决方案,协同产业生态全力推动富媒体消息业务规模发展。当前5G阅信覆盖80%+的国内智能手机终端,合计约11.7亿台手机终端,公司商业模式从单一的云通信发展为云通信+5G阅信平台模式。运营商合作方面,公司与移动集团公司以及各省市公司进行沟通,积极推动省公司和各地运营商出台政策,为5G阅信创造良好的营销环境,以促进友商和运营商的共同上量。部分区域运营商5G阅信发送量实现了显著增长,表明5G阅信的价值在市场上逐步得到认证。同时,目前5G阅信的主要卡点问题已基本解决。

盈利预测与投资建议:

随着5G消息的规模化推进,国内信息市场逐步回暖,国际市场机遇不断,梦网依托强大的技术研发能力和服务能力,能够快速将客户需求进行转化升级,有助于中长期市场拓展。考虑到行业短期承压,预计24-26年归母净利润为1.40/2.45/3.82亿元(原值为2.0/3.8/5.9亿元),对应PE为36/20/13X,维持“增持”评级。