$电投产融(SZ000958)$ $远达环保(SH600292)$ $松发股份(SH603268)$

给大家分享一篇极为专业的分析:

9 月 30 日,电投产融公司发布筹划重大资产重组停牌公告,拟通过发行股份方式购买国电投核能有限公司(简称电投核能)控股股权,同时置出国家电投集团资本控股有限公司控股股权。10 月 18 日,公司发布资产重组预案,上市公司拟以所持的资本控股 100%股权与国家核电所持有的电投核能股权的等值部分进行置换,并向国家核电及中国人寿发行股份购买置入资产和置出资产的差额部分。发行价格为 3.53 元/股,折价率13.7%,国家核电锁定期 36 个月,中国人寿锁定期 12 个月。同时,公司拟定向增发不超过发行股份购买资产完成后总股本的 30%,用于置入资产建设项目、流动资金、偿还债务等用途,发行价格待定,锁定期 6 个月。

二、估值

1、电投核能估值

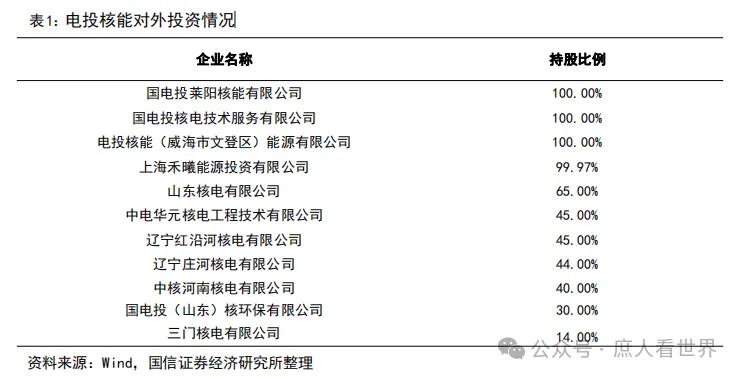

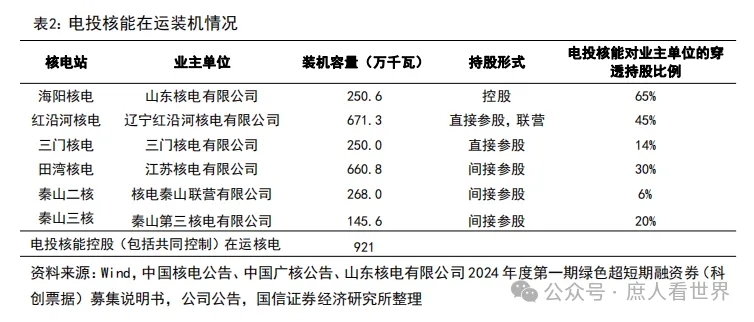

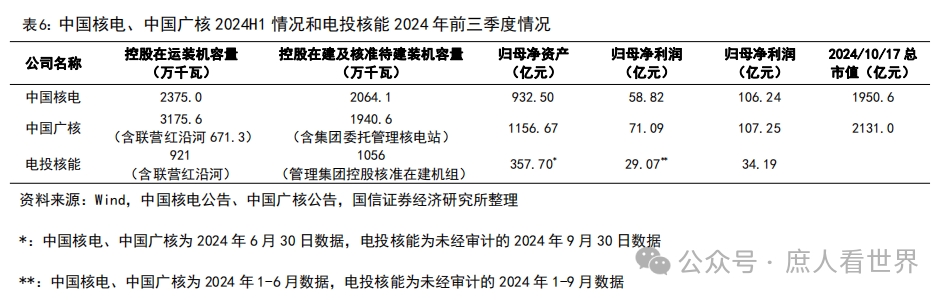

1.1 电投核能基本情况电投核能由国家核电技术有限公司(下称国家核电)和中国人寿保险股份有限公司分别持股,持股比例分别为 73.24%、26.76%。电投核能对外投资 11 家企业,根据公司对外投资情况计算,公司控股在运装机容量为 250.6 万千瓦,系山东核电有限公司旗下海阳核电站;控股(包括共同控制)在运核电 8 台,装机规模 921 万千瓦;管理国家电投集团控股核准在建机组 8 台,装机规模 1056 万千瓦。根据公司对外投资情况测算,在运总权益装机容量为 743.3万千瓦。

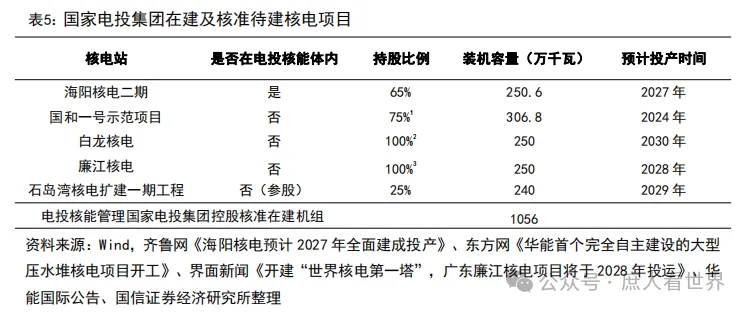

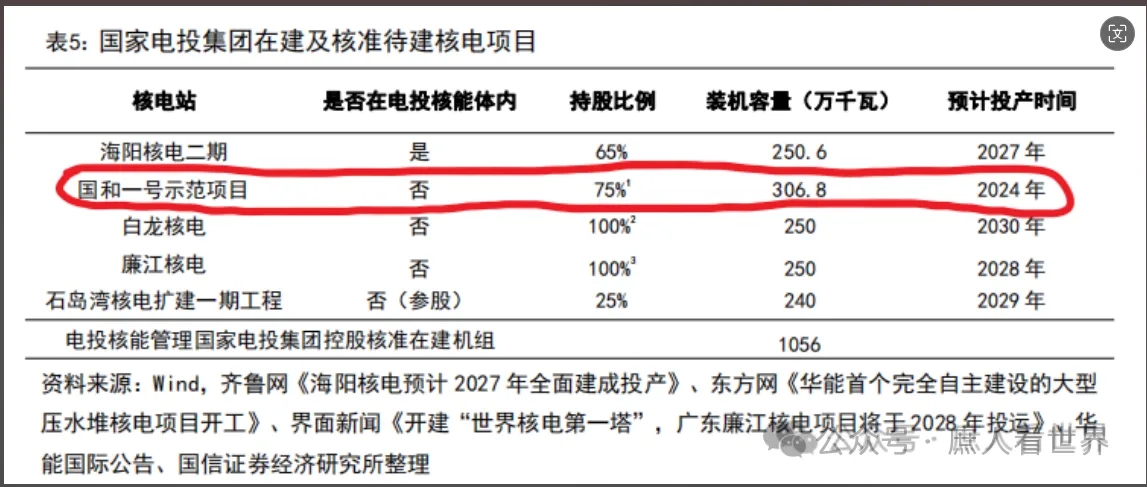

除以上在运核电项目外,电投核能海阳核电二期在建,装机容量 250.6 万千瓦,预计 2027 年投产,机组为 AP1000 技术,总装机容量 2500MW,计划总投资 400.11亿元,截至 2024 年9月末已投入 286.45 亿元。此外,公司旗下莱阳核电项目已列入《国家核电中长期发展规划(2023-2035 年)》《国家“十四五”现代能源体系规划》《山东省核能中长期发展规划》,一期工程可研报告已通过审查;环境影响报告书(选址阶段)已编制完成。除此之外,生态环境部近期拟对公司控股的山东海阳一体化小型堆示范工程、海阳核电项目三期工程、间接参股的三门核电5/6 号机组环境影响报告书(选址阶段)做出审批意见。除电投核能旗下核电资产外,国家电投集团还持有国和一号示范项目、广西白龙核电和广东廉江核电控股股权,并参股了华能石岛湾核电项目。

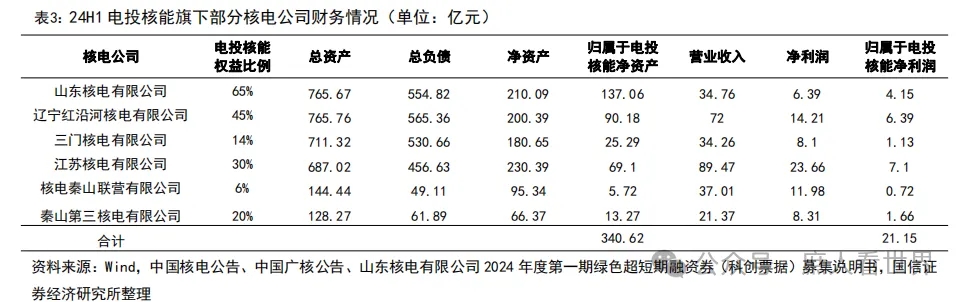

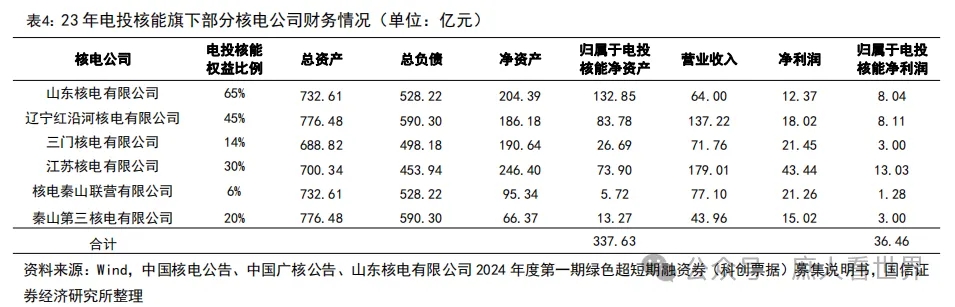

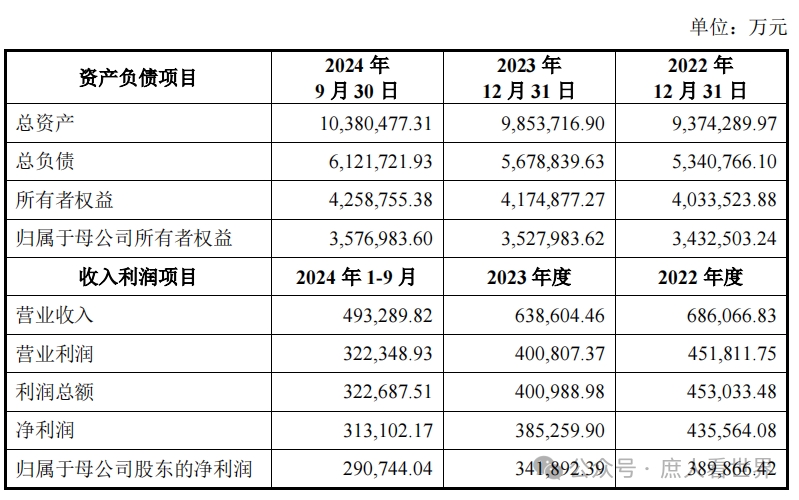

电投核能最近两年及一期的主要财务数据如下:

1.2 国内核电行业对比核电运营牌照具有稀缺性,我国目前仅有中国核电、中国广核、国电投和华能集团四张核电运营牌照,而华能集团获取牌照时间较晚,核电业务进展相对较慢。本次重组完成后,电投产融将成为继中国核电、中国广核之后,A 股第三家核电运营上市公司。

中国核电动态PE值为17倍,中国广核动态PE值为16倍,因电投核能是未上市资产,预计电投核能的资产评估PE值在12-13倍之间,按照电投核能2024年预计净利润38亿元估算,电投核能的估值大概在456-494亿元之间,是净资产的1.27-1.38倍。

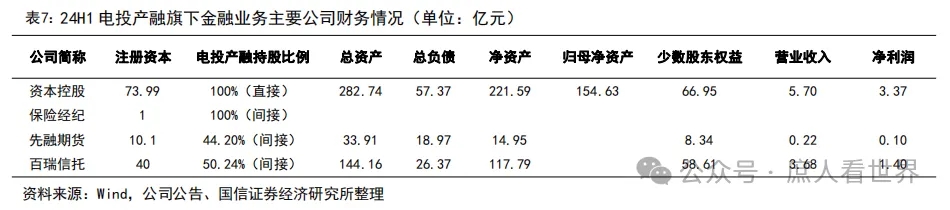

2、资本控股公司估值除装入核电资产外,本次重组还将置出资本控股公司,从而剥离公司金融业务,公司将由“能源+金融”双主业转而聚焦能源主业。截至 2024 年上半年,电投产融总营收 27.69 亿元,同比下降 5.03%;净利润约 5.3亿元,同比下降 10.28%;其中,东方绿能总营收 22 亿元,净利润 3.76 亿元;资本控股总营收 5.70 亿元,净利润 3.37 亿元。根据公司 2024 年中报,资本控股注册资本为 73.99 亿元,总资产 282.74 亿元,净资产 221.59 亿元。公司直接持有资本控股 100%股权,归母净资产约为 154.64 亿元。

资本控股公司截至2024年6月30日的净资产为154.64亿元,上半年的净利润为3.37亿元,预计全年大概在7-8亿元,如果按净资产计算估值,PE大概在20倍左右,比市场平均市盈率高,但公司转让价格一般不能低于净资产,预计资本控股公司的估值会按净资产154.64亿元来计算。

3、预计发行股份数量

3.1 置入的电投核能资产估值在456-494亿元之间,置出的资本控股公司资产估值预计为154.64亿元,中间差价在301-339亿元,发行股份价格为3.53 元/股,预计发行股份数量为85-96亿股。

3.2 募集配套资金金额不超过本次发行股份购买资产交易价格的 100%,发行股份数量不超过本次发行股份购买资产完成后上市公司总股本的 30%;本次募集配套资金的发行价格不低于定价基准日前 20 个交易日上市公司股票交易均价的80%且不低于截至定价基准日上市公司最近一期经审计的归属于上市公司股东的每股净资产;电投产融的股本数量为53.83亿股,预计发行85-96亿股购买资产,发行后公司总股本为138.83-149.83亿股,配套资金发行股份不超过总股本的30%,预计发行股份数量在总股本15%左右会比较合理,发行股份数量预计为20-23亿股,但这里面有个前提,发行价格到底会定多少,这决定了发行数量,因为本次配套资金的金额不能超过发行股份购买资产的价格,意思就是不能超过301-339亿元;按照本次市场行情的走势再结合给大股东的发行价格做个大胆预测,预计发行价在6-7元之间,配套融资金额在120-160亿元之间,发行后公司总股本为160-170亿股。

4、潜在估值先看一张表,如果没有仔细看并购重组预案的小伙伴们肯定发现不了里面有项资产是完全能影响后期电投产融估值的重要资产,请仔细看红色圈内:

2024年新的核电站国和一号示范项目开始投入运营,预计2025年会给公司带来收入和利润。“国和一号”是基于《国家中长期科学和技术发展规划纲要(2006-2020年)》确立的16个科技重大专项之一,即“大型先进压水堆及高温气冷堆核电站”研发,是具有完全自主知识产权的第三代非能动先进大型压水堆核电机组。技术更先进,经济性更好,主要体现在:一是在安全系统和严重事故缓解措施的设计上采用“减法”理念,应用非能动等先进技术,降低人因失误风险和设备故障导致事故发生的概率,事故后操纵员可不干预时间达72小时,具备更高的安全裕度,安全系统更加可靠;二是严重事故缓解措施更有效,“国和一号”严重事故缓解措施采用熔融物堆内滞留策略,依靠独特的非能动设计特点,“国和一号”反应堆压力容器外的临界热流密度更高,且可以通过反应堆内、外同时对熔融物进行水冷,确保该措施能够成功;三是厂址利用率更高,“国和一号”厂房体积更小,放射性产生及排放量更少,有更高的机组容纳能力;四是运行维护简单、经济,非能动安全理念简化了系统和设备,在建成投运后,电厂的运行维护也将更加简便,运维工作量大大降低,备品备件大量减少,运行期间的成本也将显著下降(摘抄并购预案)。讲这么多国和一号的情况,主要是预估它能给电投核能带来多少利润,装机容量306.8万千瓦时,预计年发电量为240亿千瓦时,上网电价按照山东海阳核电0.4190元/千瓦时计算,预计年收入100亿元左右,因国和一和纯国产性能高维护简单等优点,参照核电站最好的运营秦山核电站30%净利率估算国和一号核电站项目能产生30亿元的净利润,按持股比例75%估算给电投核能带来22.5亿元的利润。

预计重组完成后电投产融2025年的净利润为38+22.5+7=67.5亿元;按正常核电行业估值16-17倍,估值1080-1148亿元之间,但因为它才刚刚重组并购成为正宗核电概念股,在业内排行老三,大家理应给小的一点鼓励,估计PE倍数会在20-25倍,高的时候可能会到30倍,挑战下老二的位置,故估值会在1300-1700亿之间波动,最高可能会到2000亿左右。

全文转载:庶人看世界。

侵权请联系删除。